Alapvetően 26 olyan módszer létezik, melyek mögött átfogó vizsgálatok, bizonyítékok állnak, és melyekről elmondható az, hogy érdemes használni a részvénypiac jövőbeni alakulásának előrejelzésében. Ezek a mutatók, összefüggések a részvénypiac kockázati prémiumát jósolják meg, és mivel a részvények 95 százalékának pozitív a bétája, azaz a tőzsdeindexszel bizonyos fokig együtt mozog a részvények többsége, így egyedi részvényekbe befektetők, passzív befektetők és befektetők széles körének fontos tudni azt, hogy hogyan alakulhat a részvénypiacon a jövőbeni hozam. A témával kapcsolatban egy új vizsgálat 26 összefüggés előrejelzési pontosságát vizsgálta 1891-2020 közötti időszakon. Ennek részleteit beszéljük meg. Témáink:

- Miért fontos a részvénypiac kockázati prémiuma?

- Egyedi részvények esetében is lényeges a kockázati prémium

- Hogyan határozható meg a részvénypiac kockázati prémiuma?

- A jövőbeni hozam három tényezője

- A 26 módszer pontossága 10 éves időtávon

- A 26 módszer pontossága 20 éves időtávon

Miért fontos a részvénypiac kockázati prémiuma?

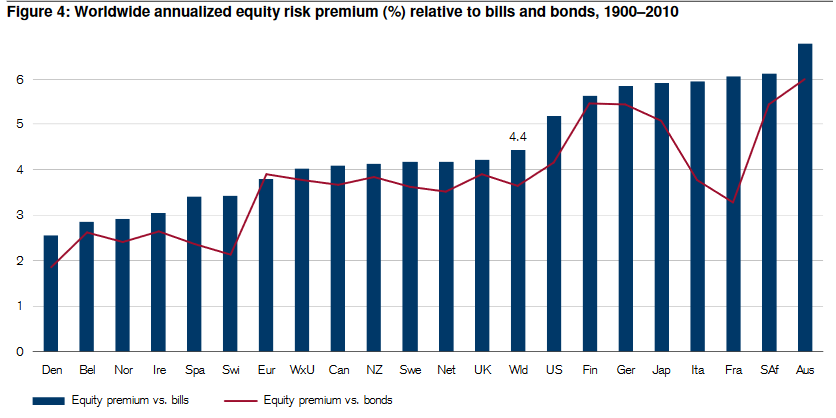

A részvénypiac kockázati prémiuma azt a többlethozamot jelöli, mellyel a részvények felülteljesítik a kötvényeket. Ahogy az alábbi képen is látható, végtelen időtávon a részvénypiaci kockázati prémiuma pozitív (lásd 1900-2010 közötti átlagokat).

Ugyanakkor rövidebb, az átlagos befektető számára szóba jöhető időtávokon (10-30 év) a részvénypiac kockázati prémiuma volatilis, és múltbeli példák mutatják, hogy akár negatív is lehet, lásd alábbi eseteket a részvénypiac kockázati prémiumára:

- Egyesült Királyság 1980-2000 között: -1,1%

- Belgium 1920-1939 között: -0,5%

- Belgium 1930-1949 között: -0,5%

- Dánia 1920-1949 között: -1,9%

- Franciaország 1960-1979 között: -1,8%

- Németország 1960-1979 között: -1,8%

- Írország 1900-1939 között: -0,6%

- Olaszország 1960-1979 között: -4%

- Hollandia 1910-1939 között: -0,9%

- Spanyolország 1930-1959 között: -0,6%

- Svédország 1910-1949 között: -0,3%

- Svájc 1910-1949 között: -0,5%

A fentiek miatt számos módszert, összefüggést felfedeztek mára, melyek statisztikailag szignifikáns (99 százalékos valószínűséggel nem a véletlen műve) vizsgálatokon alapulnak. Ugyanakkor látni kell azt is, hogy a fentiektől függetlenül is el lehet követni tesztelési hibákat, így a jövőbeni alkalmazhatóság szempontjából az out of sample tesztelések a legértékesebbek. Ennek lényege, hogy az összefüggés felfedezését követően olyan adatokon teszteljük vissza az összefüggést, melyet nem használtak fel a módszer felfedezése során. Ez adja az értékét a néhány hete, a témában megjelent vizsgálatnak, mely összegyűjtött 26 módszert a részvénypiac kockázati prémiumának előrejelzésével kapcsolatban.

Egyedi részvények esetében is lényeges a kockázati prémium

Ahogy a bevezetőben is utaltam rá, a részvénypiac kockázati prémiuma releváns azon befektetők számára is, akik egyedi részvényekben, fókuszált portfólióban gondolkodnak. Ennek oka, hogy az egyedi részvények szoros korrelációt mutatnak a teljes részvénypiaccal. Ehhez a magyarázatot a CAPM modell bétájában találjuk meg, ahogy ez az alábbi képletben is látható.

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

Jelölések:

- ERi: a befektetés/részvény várható hozama

- Rf: kockázatmentes kamat

- βi: a portfólió, részvény bétája

- (ERm-Rf): a részvénypiac kockázati prémiuma, azaz részvénypiac hozama - kockázatmentes hozam.

- SMB, size prémium, lásd itt

- HML, value prémium, lásd itt

- RMW, jövedelmezőségi prémium, lásd itt

- CMA, tulajdonképpen az asset growth hatás

Egyedi részvények hozama tehát -több más tényező mellett- legfőképpen a részvénypiac kockázati prémiuma és a béta szorzata alapján határozható meg. Ha pedig egy tetszőleges árfolyamszűrőben (lásd finviz.com) megnézzük a részvények béta tényezőit, akkor az esetek 95 százalékában pozitív bétát látunk. Az alábbi képen a saját szűrésem látható. A részvényszűrőben elérhető 8557 részvény közül 395 részvény esetében találunk negatív bétát.

Hogyan határozható meg a részvénypiac kockázati prémiuma?

A fentiekből látható, hogy a részvénypiac kockázati prémiuma 10-20 éves időtávon is jelentősen ingadozhat, és léteznek összefüggések, melyekkel bizonyos fokig meghatározható a prémium jövőbeni alakulása.

Ezeknek az alapja részben a gordon-féle modell, melynek képlete a következő.

ahol:

- P0 a piaci ár a mai napon

- D1 a következő évi osztalék

- g az osztalék növekedési üteme

- E(R) a részvénypiac kockázati prémiuma

A fenti egyenletet átrendezve megkapjuk a részvénypiac kockázati prémiumát meghatározó tényezőket, lásd itt:

Azaz a részvénypiac kockázati prémium az osztalékhozam (osztalék és az ár hányadosa) és az osztaléknövekedés üteme alapján határozható meg.

A fenti képlet hosszú távon (amit 100 évben definiálunk) stabil eredményt ad a részvénypiac kockázati prémiumára, de rövid távon (ami 10-20 év) ingadozik a prémium.

Ennek két oka van. Az egyik a kockázatalapú megközelítés, azaz a befektetők kockázatvállalási hajlandósága időről időre változik. Ez eredményezi a prémium ingadozását, mert egyes befektetők csak magasabb várható hozam mellett lépnek piacra. A másik okot a viselkedési közgazdaságtan képviselői határozták meg (Robert Shiller professzor). Eszerint egyes időszakokban a részvénypiac túlárazott lesz, amit alacsonyabb kockázati prémium követ, más időszakokban pedig a piac alulárazott, ami magasabb kockázati prémiumot eredményez. Véges időtávon tehát az alábbiak szerint alakul a képletünk:

A ΔV tehát az értékeltség tényezőjét szemlélteti. A fentiek adják az alapját az összes jövőbeni hozamot előrejelző mutatónak bár a fenti három komponenst eltérően mérik.

A jövőbeni hozam három tényezője

Az Estimating Long-Term Expected Returns cím alatti vizsgálatban tárgyalt 26 összefüggés alapvetően három pilléren alapul: hozam, hozam és növekedés, értékeltség. Egyes módszerek csak a hozam alapján, mások hozam és növekedés, illetve értékeltség alapján adnak előrejelzéseket. A fent hivatkozott vizsgálatban 1872-2020 közötti időszakon vizsgáltak meg különböző módszerek 10-20 éves időtávra vonatkozó előrejelző képességét. A 26 módszer pontos leírását megtaláljuk a tanulmány 33-34. oldalán. Néhány ismertebbet kiemelnék közülük:

[1] Historical Mean: A tőzsdeindex történelmi átlagát vetítjük ki a jövőben és ez az alapja a hozam-előrejelzésnek.

[2] YLDDiv: Az aktuális osztalékhozam alakulása adja az alapját az előrejelzésnek (itt beszéltünk erről).

[6] GORDiv,E = YLDDiv + gE: Osztalékhozam és a jövőbeni nyereségnövekedés.

[7] GORDiv,Div = YLDDiv + gDiv: Osztalékhozam és a jövőbeni osztaléknövekedés.

[11] ΔVTRCAPE: Shiller-féle CAPE mutatón alapuló jelzés (lásd itt).

[13] ΔVBUF: A Buffett-indikátor néven ismert összefüggés (lásd itt).

[15] ΔVEW: Négy értékeltséget mérő összefüggés (Shiller és Buffett indikátor is benne van) átlaga adja az előrejelzést, kombinált módszer.

A 26 módszer pontossága 10 éves időtávon

A következő táblázatban több időszakra lebontva (1891-2020, 1955-2020, 1988-2020) láthatjuk az egyes hozam-előrejelző módszerek hatékonyságát. A sharpe-ráta sor a módszerrel elérhető egységnyi kockázatra vetített hozamot mutatja (magyarázat itt). Érdemes összevetni a történelmi átlagon alapuló (Historical Mean) előrejelzés sharpe-rátáival (0,1933, 0,2618, 0.3181).

forrás: Estimating Long-Term Expected Returns

A táblázatból körvonalazódik, hogy az összetettebb modellek lényegesen magasabb sharpe-rátát eredményeztek 10 éves időtávon, mint a történelmi átlag kivetítése. Ennek részben az az oka, hogy 10 éves időtávon nagy az ingadozás a részvénypiac kockázati prémiumában, így a múltbeli hozamokból kiinduló passzív befektetők nagyobb kockázatot vállalnak.

A 26 módszer pontossága 20 éves időtávon

Ahogy azonban az alábbi táblázatból kiderül, 20 éves távon már sokkal stabilabb a részvénypiac kockázati prémiuma, így a passzív befektetéssel elérhető hozamot jelentősen nem tudják felülmúlni a különböző előrejelző-módszerek.

forrás: Estimating Long-Term Expected Returns

Összességében az látható a fentiekből, hogy számos olyan módszer létezik, melyekkel rövidebb időtávon (10-20 év) jobb eredményt lehetett elérni, mint a történelmi átlag jövőbe történő kivetítése. A javuló sharpe-ráták azt mutatják, hogy a felsorolt összefüggéseket, illetve ezek egy részét célszerű a portfólió-kialakítás során figyelembe venni. Ez nem feltétlenül jelenti azt, hogy nem tartunk részvényt a portfólióban bizonyos időszakokban. Sokkal inkább arra használhatók a módszerek, hogy súlyozzuk a részvény-kötvény arányát a portfólión belül, így például, ha a jövőbeni kockázati prémium várhatóan alacsony, akkor alacsonyabb arányban tartunk részvényeket. Fontos azt is látni, hogy az időtáv növekedésével egyre kisebb jelentősége van a módszereknek, és egyre kisebb az eltérés a történelmi átlag jövőbeni kivetítéséhez képest.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.