Cikkünkben a kutatás-fejlesztés, az innováció jelentőségéről beszélünk. Megbeszéljük, hogy mely cégek kerülnek ki vesztesként a válságok, gazdasági problémák időszakából, és a témával összefüggésben megjelenő új vizsgálat eredményeiről is beszámolok, mely a monetáris politika, a kamatsokkok és az innováció, illetve a gazdasági növekedés kapcsolatát tárta fel. Témáink:

- A gazdasági növekedés okai

- A kutatás-fejlesztés és a jövőbeni hozamok

- A magas kamatok elfojtják az innovációt

A gazdasági növekedés okai

A Solow-féle modellt tárgyaló cikkünkben (lásd itt) megbeszéltük, hogy a hosszú távú gazdasági növekedés okaként számon tartott három tényezőből kettő (tőke, munkaerő) csak korlátozottan, rövid ideig képes gazdasági növekedést eredményezni. Az empirikus vizsgálatok, összhangban a solow-modell következtetéseivel, azt mutatják, hogy hosszú távon kizárólag a technológiai fejlődés útján lehet gazdasági növekedést elérni. És bár az olyan gazdaságpolitikai törekvések, mint a magas nyomású gazdaság, rövidebb ideig magasabb gazdasági növekedést képes biztosítani (a munkaerő növekedésével), de nincsenek bizonyítékok arra, hogy ez hosszú távon is működőképes stratégia. A technológiai fejlődéssel pedig eljutottunk a termelékenység növekedéséhez, mely gyakorlatilag a hosszú távú gazdasági növekedés fontos tényezője, így a legújabb vizsgálatokban a gazdasági növekedés forrásának a kutatói produktivitást és a kutatók számát tekintik, lásd alábbiak szerint:

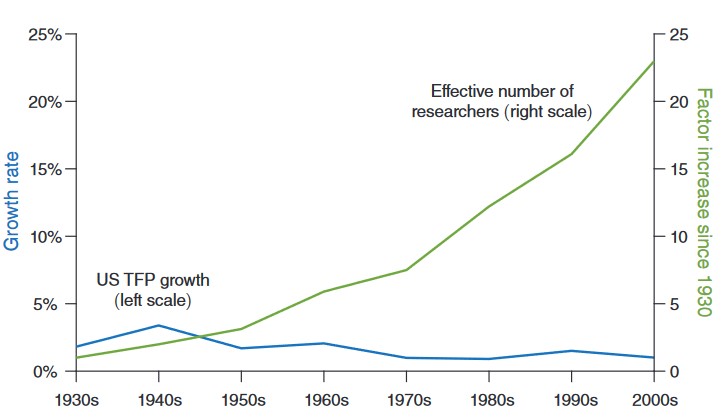

Ahogy pedig az alábbi képen látható, a termelékenység azonos mértékű növeléséhez (kék színnel az Total Factor Productivity éves növekedési üteme látható) kb. 20-szor annyi kutatóra van szükség, mint 100 éve.

Forrás: Are Ideas Getting Harder to Find?

A fentiek alapján látható, hogy az innováció, a beruházás, a kutatás-fejlesztésre fordított összeg egy kulcsfontosságú tényező napjainkban. Záró gondolatként a KSH grafikonját vizsgáljuk meg, melyen GDP arányosan láthatjuk a kutatás-fejlesztési ráfordítások alakulását. Az uniós átlag 2020-ban 2,32% volt, a hazai 1,62%. Az ábrán nem látható, de tegyük ehhez hozzá, hogy az 1980-1985 közötti időszakban hazánk a GDP 2,8 százalékát fordította kutatásra.

Forrás: KSH

A fenti grafikonon az olcsó pénz világát látjuk, és 2022-es évtől kezdődően jelentős kamatemelésre került sor a fejlett és fejlődő országok széles körében. Az új környezet jelentős változásokat hoz a vállalatok finanszírozásában is, így sok esetben költségcsökkentésre került sor. A fentiekkel összefüggésben két tényezőre célszerű odafigyelni. Az egyik, hogy nem mindegy milyen költségeket csökkent egy társaság, mert a jövőbeni jövedelmezőség szempontjából eltérő következménye lehet a költségek csökkentésének. Ez akár fontos befektetői szempont lehet a következő időszakban. Másrészt pedig a kamatsokkoknak negatív hatása van az innovációra, a beruházásokra, mely a következő időszak gazdasági növekedését korlátozhatja. A folytatásban ezt a két témát járjuk körbe.

A kutatás-fejlesztés és a jövőbeni hozamok

Recessziók, gazdasági problémák időszakában a tőzsdei társaságok takarékoskodásba, megszorításokba kezdenek. Meglepőnek tűnhet ez a kijelentés, látva a kormányok költekezését az elmúlt években, de vegyük figyelembe, hogy a vállalkozások nem tudnak korlátlanul pénzt nyomtatni, mint a kormányok. Ezek a megszorítások gyakran úgy csapódnak le a médiában, hogy XY társaság elbocsátott több ezer alkalmazottat, azonban annak ellenére, hogy ez társadalmilag nem feltétlenül tekinthető racionális döntésnek, a gazdasági racionalitást mérlegelő vállalkozások esetében szükségszerű lépés. Az elbocsátások mellett azonban számos más területen is lehet a költségekből lefaragni, például kevesebbet költenek kutatásra, fejlesztésre, eszközvásárlásokat, beruházásokat halasztanak el, vagy a társadalmi felelősségvállalással, fenntarthatósággal (ESG) összefüggő intézkedések kerülnek háttérbe. A témával kapcsolatos egyik tanulmányban korábbi gazdasági válságok adatait elemezték, és megvizsgálták a társaságokat aszerint, hogy a megszorításoknak mely módszereit alkalmazták, majd a válságot követő időszakban megvizsgálták a társaságok jövedelmezőségét.

A tanulmányból alapvetően az derül ki, hogy a jövőre nézve nem mindegy, hogy a válságok időszakában hogyan vágja vissza a költségeit a társaság. Ugyanis azoknak a társaságoknak lett magasabb a válság után a jövedelmezősége (ROA mutató átlagosan +2,8%), melyek a kutatás-fejlesztéssel, az ESG törekvésekkel összefüggő költségeiket nem csökkentették, hanem helyette a munkaerőt építették le, és beruházásokat (gépek, eszközök, projektek) halasztottak el. Ahogy az alábbi képen látható a Tobin Q ráta arról is árulkodik, hogy ezen cégek árazása magasabb a válságot követően.

forrás: Strategic Management during the Financial Crisis

A fenti adatokból jól látható, hogy a legrosszabb, amit egy társaság tehet, hogy válság időszakában csökkenti a K+F és az ESG ráfordításokat és megtartja a munkaerőt, illetve folytatja a beruházásokat. A K+F tehát kulcsfontosságú tényező a jövőbeni jövedelmezőséggel összefüggésben, ahogy erről az ún. K+F anomália is tanúskodik. Ennek lényege, hogy keresztmetszeti vizsgálatokkal kimutatható, hogy azok a cégek, melyek a legnagyobb mértékben költenek kutatásra, fejlesztésre felülteljesítik azokat a cégeket, melyek kisebb mértékben költenek ezen a területen.

A témával kapcsolatos egyik vizsgálat 1974-2013 közötti időszakon vizsgálta meg az amerikai részvénypiac több ezer részvényét. Az átfogó kutatás eredményeit az alábbi táblázat szemlélteti. A társaságokat öt kategóriába sorolták be aszerint, hogy mennyit költöttek kutatás-fejlesztésre a piaci értékük (piaci kapitalizáció) arányában. Ennek megfelelően a táblázat 1(Low) oszlopában azokat a társaságokat találjuk (összes társaság 20 százaléka), melyek a piaci kapitalizáció alapján a legkevesebbet, az 5 (High) oszlopban a legtöbbet költötték kutatás-fejlesztésre. Az EW ret oszlopban látható, hogy az átlagos havi hozam 0,43 százalék, szemben az 1,67 százalékkal, azaz a kutatás-fejlesztésre többet költő társaságok átlagos havi hozama magasabb. Ez kimutatható akkor is, ha figyelembe vesszük a piaci kapitalizációt (VW Ret sor). Ahogy pedig a C-4 és FF5 sorokból kiderül, az 1(Low) társaságok abnormális hozama negatív, az 5 High részvények abnormális hozama pozitív, azaz a rendelkezésünkre álló árfolyammodellek nem adnak magyarázatot a keletkező hozamra. A táblázatban látható különbségek, nemcsak az amerikai részvénypiacon, hanem számos további ország részvénypiacán kimutatásra került (itt beszéltünk ezekről).

forrás: The R&D anomaly

A magas kamatok elfojtják az innovációt

Az alábbi képen az Egyesült Államok esetében láthatjuk a befektetések növekedését. Ennek mértéke az előző évtizedben átlagosan évente 4 százalék volt. Az utolsó adatokon már jól megfigyelhető a magas kamatok hatása.

Az alábbi képen a magántársaságok K+F ráfordítása látható a GDP arányában. A 2022-2023-as években alig van növekedés az előző évek jelentős növekedése után.

forrás: Monetary Policy and Innovation

A fentiekkel összefüggésben néhány hónappal ezelőtt jelent meg a Chicagói Egyetem lapjában a Monetary Policy and Innovation cím alatti tanulmány. Ebben a kamatsokkok hatásait próbálták felmérni, és egységnyi, 100 bázispontos kamatemelés hatását vizsgálták a fontosabb makrogazdasági mutatók tekintetében. Ahogy ez a korábbi adatokból sejthető volt (itt beszéltünk róla), a kamatsokk hatására kezdetben csökken, majd növekszik a munkanélküliségi ráta, csökken a reál GDP és csökken a befektetések reálértéke.

forrás: Monetary Policy and Innovation

A fentieket az innovációra vonatkozóan részletesen megvizsgálva azt láthatjuk, hogy a beadott szabadalmak számában is csökkenés mutatható ki, de jelentős különbségek láthatók az egyes szegmensekben. A legnagyobb visszaesés a beadott szabadalmak számában a magas bétájú részvények (növekedési vállalatok) és a nem tőzsdei társaságok körében figyelhető meg.

forrás: Monetary Policy and Innovation

Összességében tehát azt láthatjuk, a tartós gazdasági növekedés egyetlen forrása a technológiai fejlődés, a növekvő termelékenység. A technológiai fejlődés alapeleme a K+F ráfordítás, mely a magas kamatok időszakában szükségszerűen csökkenő tendenciát vesz fel. Ez azonban a következő időszak gazdasági növekedésére hat negatívan. Másrészt pedig láthatjuk azt is, hogy a vállalkozások életében a K+F nagy jelentőségű, így a jövedelmezőségre és a részvények jövőbeni hozamára is hatást gyakorol a kutatás-fejlesztésre fordított összeg mértéke. Emellett az sem mindegy, hogy egy válsággal, problémákkal járó időszakot hogyan kezelnek a társaságok, mert a múltbeli tapasztalatok azt mutatják, hogy a K+F csökkentése alacsonyabb jövőbeni jövedelmezőséget eredményez.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.