A minap egy velem készített rádióinterjúban felmerült a kriptoeszközök piaca (nem ez volt a fő téma), és ezzel kapcsolatban az a vélemény is, hogy a bitcoin egy nagy pilotajáték, piramisjáték. Cikkünkben ezt a témát fogjuk körbejárni, azaz megbeszéljük, hogy mi volt az eredeti célja a bitcoinnak, milyen problémák vitték félre az eredeti kezdeményezést, miért nem lehet-e ebből a jövő fizetési eszköze, és lehetséges-e, hogy az egész egy csalás. Témáink:

- A bitcoin alapötlete és a valóság

- Miért mondják azt, hogy a bitcoin csalás, átverés, piramisjáték?

- Egy szűk kör kezében összpontosul a vagyon

- Aki rendelkezik a többségi számítási kapacitással, bármit megtehet

- A bitcoin központi bankja

- Fedezetlen kriptoeszköz nyomtatás hajtja a piacot?

- A kriptopiac egy zéró összegű játék

- Megoldja a problémát a stablecoinok szabályozása?

A bitcoin alapötlete és a valóság

Az előző bejegyzésben részletesen kifejtettem, hogy mi volt az alapkoncepció a bitcoin fizetési hálózatával kapcsolatban. Megbeszéltük, hogy a legvonzóbb tulajdonságai a következők: gyors, olcsó, biztonságos, nincs központi szerv, nem inflálódik. Ezek után megnéztük a valóságot, és megbeszéltük, hogy a hálózatot üzemeltető szereplők éveken át akadályozták, lassították a bitcoin fejlesztését a nagyobb anyagi profit reményében, így a bitcoin hálózata nem gyors. Az olcsóságnak pedig a hatalmas környezeti terhelés az ára, hiszen a bitcoin hálózaton naponta 250 ezer tranzakciót bonyolítanak le (ennek 80%-a spekulációhoz köthető), és ehhez annyi energiára van szükség, hogy egy Norvégia méretű országot elláthatunk belőle. Egyetlen bitcoin értékű tranzakcióból 75 napig el lehetne látni egy átlagos amerikai háztartást, és egyetlen ilyen tranzakció annyi elektronikai hulladékot termel, mintha 2 db mobiltelefont a kukába dobnánk. Természetesen lennének megoldások a probléma kezelésére, de a hálózatot üzemeltető bányászok profitjának a kárára. További előnye, hogy nem lehet több bitcoint kibocsátani 21 milliónál, azaz nem lehet úgy pénzt nyomtatni, mint a hagyományos valuták esetében láttuk. Erre azonban nincs is szükség, hiszen az érdekeltek létrehozták a saját pénznyomdájukat, jegybankjukat a bitcoinon kívül. Erről hamarosan beszélni fogunk, mindenesetre a fenti témákat tárgyaltuk az alábbi alapozó írásunkban: A bitcoin NEM lesz a jövő fizetési eszköze?

Miért mondják azt, hogy a bitcoin csalás, átverés, piramisjáték?

Az interneten legtöbbször a kriptoszakértők lelkesítő beszédeivel találkozhatunk, és sokkal jobban a háttérbe szorulnak azok a vélemények, melyek szerint a bitcoin és a kriptoeszközök piaca egy nagy átverés. Nézzük az érveiket.

Egy szűk kör kezében összpontosul a vagyon

A piramisjátékok alapja, hogy van egy szervező, aki új befektetőket vesz rá a befektetésre, a befektetők profitját az új belépők befizetéseiből fizeti ki, majd amikor már nagy mennyiségű pénz van a rendszerben, akkor jól időzítve meglép a nyereséggel. Az ilyen piramisjátékok, akár hosszú éveken keresztül is üzemelhetnek. Elég, ha csak arra gondolunk, hogy Bernie Madoff 17 éven keresztül építette ponzi-séma szerint a befektetési alapját. Tegyük ehhez hozzá, hogy ő alapvetően gazdag embereket károsított meg, és a pénz nagy részét visszakapták a károsultak. Ugyanakkor a bitcoin és a kriptoeszközök a kis emberek befektetésévé vált, hiszen azt láthatjuk, hogy a Coinbase kriptotőzsdén már 2 dollárért, a Robinhoodnál 1 dollártól lehet tranzakciót kezdeményezni, és ma már az amerikaiak 16%-a kereskedett kriptodevizával.

Látni kell azonban azt, hogy a bitcoin és más kriptoeszközök piacán a vagyon egy szűkebb kör kezében összpontosul. Vegyük példaként a bitcoint, melynek megalkotója Sathosi Nakamoto néven ismert. A kezdeti időkben csak Nakamoto és néhány kollegája üzemeltette a bitcoin hálózatot, és az ezért járó jutalom 1 millió darab bitcoin volt, mely a mai napig érintetlenül ott van a rendszerben. Jelenleg 19 millió darab bitcoin van forgalomban (végül 21 millió lesz a teljes darabszám), azaz Nakatomo a teljes mennyiség kb. 4-5%-át birtokolja. Nakatomo azonban csak egyetlen szereplő, ha megnézzük az alábbi grafikont, jól látható, hogy az összes, bitcoin hálózaton levő cím 2%-án található a bitcoin mennyiségének 85%-a.

forrás: bitinfocahrts.com

Van tehát egy szűk befektetői kör, akik erősen érdekeltek abban, hogy magas legyen a bitcoin árfolyama. Eladni azonban nem tudják a náluk levő mennyiséget, hiszen a kibányászott bitcoin nagy része nincs kereskedelmi forgalomban, elrakták a befektetők, és nem nyúlnak hozzá, azaz nincs elegendő likviditás a piacon, így egy nagy piaci szereplő a mélybe nyomja az árat az eladási tranzakcióival. Hétköznapi életben vett példaként gondolj arra, hogy Elon Muskot állítják be most a világ leggazdagabb emberének. Ennek oka a Tesla részvények árfolyamának száguldása. Ez azonban egy illúzió, mert én lehet, hogy el tudom adni 1000 dolláros áron a 100 darab Tesla részvényem, de ha Musk el szeretné adni a 175 millió darab részvényét, akkor egész biztosan az 1000 dollár töredékért tudná csak eladni.

A fentieken túl vegyük azt is figyelembe, hogy a kriptoeszközök piacán teljesen bevett szokás, hogy a fejlesztők előbányásszák (premined) a kriptoeszközt, majd ezt követi a közösségi médiában a pump and dump, amikor az árat felhajtják, kitömik a kereskedőket a korábban kibányászott coinokkal. Ez egy bevett gyakorlat, százával találkozhatunk ezekkel a példákkal.

Aki rendelkezik a többségi számítási kapacitással, bármit megtehet

Előző cikkünkben megbeszéltük a működési hátterét a bitcoin fizetési rendszerének. Ebben leírtam a hálózatot üzemeltető bányászok szerepét. Látható volt az is, hogy a fokozódó verseny miatt a számítási kapacitás néhány nagyobb csoport kezében van. Azt is megbeszéltük, hogy a fizetési rendszerben annak van igaza, aki rendelkezik a számítási kapacitás többségével. Ez a szereplő bármit megtehet, például megváltoztathat múltbeli tranzakciókat. Ilyen azonban valószínűleg nem fog bekövetkezni, mert ez azonnal a bitcoin végét jelentené (bizalomhiány), és a bányászok profitorientált csoportok, tehát abban érdekeltek, hogy az árfolyam magas legyen. Ugyanakkor ezek a csoportok döntik el azt is, hogy a bitcoin hálózatát hogyan fejlesszék. Leírtam, hogy a sebességprobléma is egyszerűen megoldható lenne, a mértéktelen energiafelhasználás is kezelhető lenne, de ezek szembe mennek a fenti csoportok üzleti érdekeivel. Érdemes tehát a bitcoin jövőjével kapcsolatos döntéseket a fenti csoportok szemszögén keresztül vizsgálni.

A bitcoin központi bankja

A „bitcoin mennyisége nem lehet több 21 millió darabnál, ezért a bitcoin nem inflálódik el”, „a kriptovalutákat nem lehet úgy nyomtatni, ahogy a jegybankok nyomtatják a fiat pénzt”- így hangzik a kriptoszakértők érve. A fentiekhez tegyük hozzá, hogy 2013-ig néhány tucat, 2017-ben már 3000 kriptoeszköz volt, ma pedig már 17.000 a számuk. A piacra beáramló tőke pedig egyre több részre osztódik. Ráadásul a kriptoeszközök többségének néhány év alatt nulla lesz az értéke. Mi ez, ha nem infláció? A kriptopiacnak és a bitcoinnak pedig van egy saját központi bankja, amit úgy hívunk, hogy Tether.

Ugyanis a kezdeti időszakban a kriptotőzsdéknek azzal kellett szembesülnie, hogy a hagyományos pénzügyi szereplők nem álltak szóba velük. A túl kockázatos tevékenység miatt túl nagy kockázat lett volna ezeket a piaci szereplőket a hagyományos pénzügyi rendszerrel összekapcsolni, ezért kitalálták a kriptotőzsdék, hogy a tranzakciókkal szemben nem valódi dollárral lehet ügyletet kötni, hanem annak virtuális változatával. Létrejöttek a stablecoinok, melyek közül az első és máig legnagyobb szereplő a Tether, azaz az USDT. Ha tehát egy befektető beutal egy kriptotőzsdére valódi valutát, akkor azt azonnal átváltják a valódi valuta árfolyamát követő stablecoinra. A stablecoin így tehát egy magánpénz, melynek kibocsátója vállalja, hogy a valódi dollárt letétben megőrzi, ami biztosítja a fedezetet a stabelcoin mögött, és egyúttal garanciát is jelent arra, hogy az átváltási árfolyam 1:1 marad. Ha például a kereskedők által befizetett fedezet fele eltűnik, akkor azonnal fele annyit ér a stablecoin, azaz 1:2 lesz az átváltási árfolyam a piacon.

Ahogy az alábbi táblázatban látható, a tether a legnagyobb piaci szereplő. A Circle (USDC) stablecoinján túl senki nem ér a nyomába.

|

Név |

Mihez van kötve? |

Piaci kapitalizáció |

|

Tether |

dollár |

62 milliárd USD |

|

USDC |

dollár |

25,4 milliárd USD |

|

TrueUSD |

dollár |

1,4 milliárd USD |

|

Paxos |

dollár |

780 millió USD |

|

Gemini Dollar |

dollár |

226 millió USD |

|

EURSToken |

euró |

107 millió USD |

|

Stably USD |

dollár |

512 ezer USD |

|

Stronghold USD |

dollár |

nincs adat |

|

Facebook Diem |

multi-currency |

nincs adat |

A piaci szereplő többsége tehát a Tethert (USDT) és a Circle USDC stablecoinját használja. Az USDC mögötti Circle szigorú szabályokat alkalmaz és egy külső auditor cég ellenőrzi a valódi deviza meglétét minden hónapban.

A Grant Thornton 2021. márciusi jelentéséből ki is derül, hogy

„US Dollars held in custody accounts are at least equal or greater than the USDC tokens outstanding at the Report Date and Time.”

Eszerint tehát valóban létezik (60%-a amerikai dollár, 40% államkötvények), ellenőrizhető az USDC mögötti fedezet. A fenti példát azonban a másik nagy szereplő, a tether nem követi. Bár a honlapjukon azt olvashatjuk, hogy

“Every Tether token is always 100% backed by our reserves, which include traditional currency and cash equivalents and, from time to time, may include other assets and receivables from loans made by Tether to third parties, which may include affiliated entities (collectively, ‘reserves’). Every Tether token is also 1-to-1 pegged to the dollar, so 1 USD₮ Token is always valued by Tether at 1 USD.”

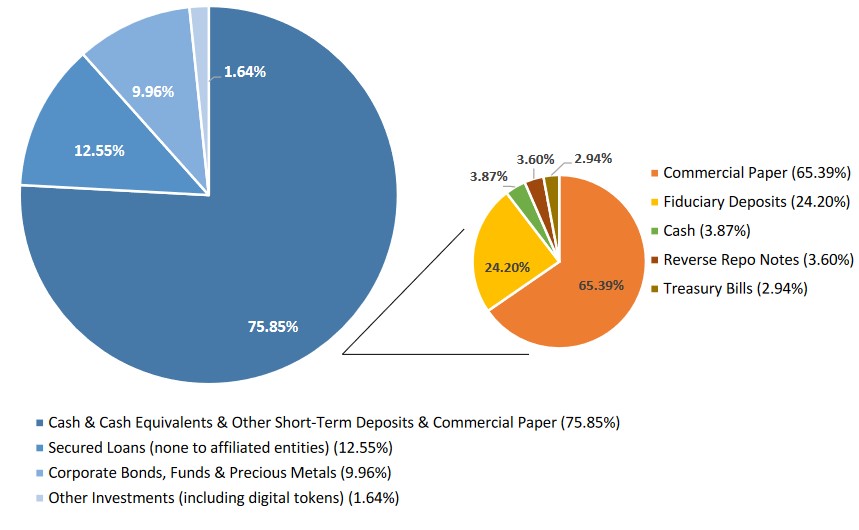

Eszerint minden egyes kibocsátott USDT fedezve van hagyományos devizákkal és készpénzre váltható értékpapírokkal, illetve 1 amerikai dollár 1 tetherre váltható át és vissza, mindenkor. A fentiekkel kapcsolatban azonban a Tether kibocsátója (Bitfinexel egyezik a tulajdonosi kör) semmiféle bizonyítékot nem adott a befektetőknek. Egészen addig, amíg a New York Állam ügyésze által indított per ezt ki nem kényszerítette. A fentiek után a 2021. március 31-én kiadott egy jelentést, melyben mindössze két tortadiagramon szemléltette a fedezetet (itt találod).

Érdemes megnézni a dokumentumot. Nincs auditor cég, egyetlen név, cégnél, semmiféle magyarázat nincs hozzáfűzve az adatokhoz. Tulajdonképpen a Circle (USDC) eljárásának teljes ellentétét látjuk, és ha igazak az adatok, akkor a tether mögötti fedezet nagy része az ún. commercial paper kategóriába tartozik. A commercial paper legtöbbször fedezet nélküli, rövid lejáratú hiteleket jelent. Tehát a tether mögötti vagyon jelentős része ki lett hitelezve magántársaságok számára, rövid lejáratra. Ennek a kockázataiba már nem is érdemes belemenni, de a commercial paper arra is alkalmas, hogy elfedjük a nem létező, már elköltött vagyont. További részletek: Manipulálják a bitcoin árfolyamát a tetherrel?

A fentiekhez hozzátartozik, hogy a kriptoügyletek 70%-a jelenleg is a tetherhez köthető, azaz a tether a szerves része a rendszernek. A tranzakcióknak mindössze csak a 8%-a mögött van valódi dollár egyébként. Az egész kriptopiac tehát a tetherbe vetett bizalmon nyugszik, azaz a befektetők elhiszik, hogy a tether képes lesz visszafizetni a valódi dollárjukat. Kivételek természetesen vannak, hiszen vannak olyan kriptotőzsdék, ahol valódi dollárral szemben lehet ügyletet kötni (Coinbase, Gemini).

Fedezetlen kriptoeszköz nyomtatás hajtja a piacot?

Miért gondolják sokan azt, hogy a tether mögött nincs meg a fedezet? Az egyik ok, hogy nincs megbízható adat, a tether érdekkörén kívüli, független auditor, aki igazolná a vagyont. Másrészt a commercial paper kategória egy kockázatos befektetési eszköz, könnyen lehet, hogy ha meg is van ezekben a vagyon, nem érnek annyit.

Harmadrészt pedig átfogó vizsgálatok is bizonyítékot találtak arra (itt írtunk róla), hogy a tether fedezetlen kibocsátásokkal néhány nagyobb számlán, és a tulajdonosi körbe tartozó Bitfinex kriptotőzsdén keresztül megveszi az eséseket. Amikor esik a bitcoin árfolyama, akkor fontos szintek alatt hirtelen nagy mennyiségű tether jelenik meg néhány nagyobb számlán, mely a Bitfinexen keresztül eljut a nagyobb kriptotőzsdékre, és cserébe bitcoin vándorol vissza a Bitfinexhez. Gyakorlatilag tehát megvan a kriptopiacnak a saját központi bankja, mely fedezetlen pénznyomtatással megállítja az árfolyamesést. A teljes képhez hozzátartozik, hogy a fenti szereplőknek anyagi érdeke, hogy a bitcoin árfolyama magasan legyen, hiszen a kezdeti időktől kezdve a piacon vannak, jelentős mennyiségű bitcoin kitettséggel rendelkeznek. Tartsuk szem előtt, hogy a tether az üzleti feltételei alapján nem tudja garantálni, hogy a tetherek dollárra visszaválthatók lesznek. Innentől pedig csak az a kérdés, hogy ki lesz a legnagyobb bolond (greater fool) a végén a piacon.

A kriptopiac egy zéró összegű játék

Tartsuk szem előtt, hogy a kriptoeszközök többsége egy zéró összegű játékhoz hasonlít, azaz annyi pénz van a rendszerben, amit a játékosok betesznek. Ebből a pénzből viszonylag kockázatmentesen kivesznek a bányászok, a kriptotőzsdék jutalék és jutalék formájában, a maradék pénz pedig hajtja az árfolyamot felfelé. Azonban a további emelkedéshez új szereplők kellenek, azaz a piramisjátékhoz hasonlóan a most vásárlók nyeresége az újonnan beérkező friss befizetésekből származik. A végén pedig, ha nem áramlik be újabb nagy mennyiségű friss tőke, akkor nincs további emelkedés. Tulajdonképpen az az alapja annak, hogy piramisjátékhoz hasonlítják a piacot. Felmerülhet kérdésként, hogy a részvénypiacra ez miért nem igaz. Rövid távon igaz, de hosszú távon a részvénypiaci nem zéró összegű játék, melynek oka, hogy a tőzsdei társaságok nyereséget termelnek. Ez a nyereség az alapja annak, hogy létezik a részvénypiac kockázati prémiuma, mely hosszú távon egy pozitív átlag (globálisan évi 4,4%, de az Egyesült Államokban évi 8,1%).

Megoldja a problémát a stablecoinok szabályozása?

A fenti aggodalmak miatt az Amerikai Értékpapír Felügyelet (SEC) szabályozni kívánja a stablecoinok piacát. Ez egy nagyon jó kezdeményezés, azonban a kriptotőzsdék többsége, és a Tether (Tether számlái a Bahamákon vannak) is a SEC hatáskörén kívül van, azaz egy országra kiterjedő szabályozás nem fogja megoldani a problémát. A bitcoin árának manipulációjával kapcsolatos vizsgálatokról itt, itt, itt és itt olvashatsz. Az anyagból kiderül, hogy nagyon gyorsan eljutottak a vizsgálatok a Tetherhez.

Összegezve a cikk és az előző cikk tanulságait, az a véleményem, hogy a bitcoin alapkoncepciója nagyon jó, a blokklánc-technológia jövőbeni alkalmazása csökkentheti a cégek költségeit, javítja a profitmargint. Nem meglepő, hogy számtalan társaság fejlesztéseket kezdett ebbe az irányba. A bitcoin fizetési hálózat egy kísérletként indult, melyből évek alatt nagy üzlet lett, és a piaci szereplők mohósága teljesen eltérítette az eredeti elképzeléstől a rendszert. Gondoljunk csak arra, hogy a bitcoin első blokkjában, a genezis blokkban Satoshi Nakamoto az alábbi üzenetet hagyta:

"The Times 03/Jan/2009 Chancellor on brink of second bailout for banks"

Azaz a The Times 2009. január 3-ai száma szerint a pénzügyminiszter a második mentőcsomag bevezetését tervezi. A pénzügyi válság időszakában felmerülő problémákra történő utalásnak tekinthetjük ezt, melyre a bitcoin nem tud megoldást nyújtani, mivel a rendszert működtető csoportoknak (bányászok, kriptotőzsdék) ez nem áll az érdekében.

A bitcoin tehát egy spekulatív eszköz, melynek piacán ott vannak a potenciális veszélyek (lásd fentebb), melyek megfelelő hozzáértéssel csökkenthetők (például USDT helyett valódi dollár alapú kereskedés választás stb.). Vegyük azt is figyelembe, hogy egy zéró összegű játékban veszünk részt, ahol nem biztos, hogy működnek azok a technikák, melyek a részvénypiacon működtek az elmúlt 100 évben (hodlingra gondolok). Tartsuk szem előtt azt is, hogy a magas hozam lehetősége mindig is együtt járt azzal, hogy rengeteg csaló jelenik meg a piacon. Nem véletlenül találunk több tucat módszert a kriptopiacon, melyekkel megkárosítanak befektetőket. Ezeket hozzáértéssel, tapasztalat gyűjtésével azonban elkerülhetjük. A fentiek mellett azt is érdemes átgondolni, hogy a múltban, bármely befektetési eszköz piacán a népszerűség együtt járt az alacsony hosszú távú jövőbeni hozammal. Nem fogunk ez alól kivételt találni, a kérdés csak az, hogy a kriptopiac kivétel lesz ezen szabály alól?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.