Az Enterprise Multiple anomália egy többlethozamot eredményező tőzsdei összefüggés. Cikkünkben megnézzük az összefüggés alapját, és kitérünk a múltbeli kutatásokra, bizonyítékokra, melyek szerint nem csak az amerikai részvénypiacon, hanem 40 másik tőzsdén is működhet a módszer. Témáink:

- Bizonyítékok az értékalapú összefüggések hatékonyságára

- Miért robusztus az értékalapú összefüggés?

- Mit jelent az Enterprise Multiple?

- Az Enterprise Multiple jelzéseinek értelmezése

- Mi a lényege az Enterprise Multiple tőzsdestratégiának?

- Bizonyítékok az Enterprise Multiple összefüggésre az amerikai részvénypiacon

- Enterprise Multiple összefüggés 40 ország részvénypiacán

- Mi az oka az Enterprise Multiple anomáliának?

Bizonyítékok az értékalapú összefüggések hatékonyságára

A befektetők körében széles körben ismert értékalapú befektetők (például Benjamin Graham, Warren Buffett) módszereinek közös pontja, hogy bár különböző úton, de az ún. value-prémium kinyerését célozzák meg. A value-prémium pedig egy olyan robusztus összefüggés, mely nemcsak az amerikai részvénypiacon, hanem külföldi tőzsdék széles körén kimutatható. Az összefüggés lényege, hogy az értékalapon olcsó részvények felülteljesítik az értékalapon drága részvényeket. A téma alapjairól bővebben itt beszéltünk: Értékalapú stratégiák eredményei. Illetve az alábbi előadásból megismerheted a value alapjait.

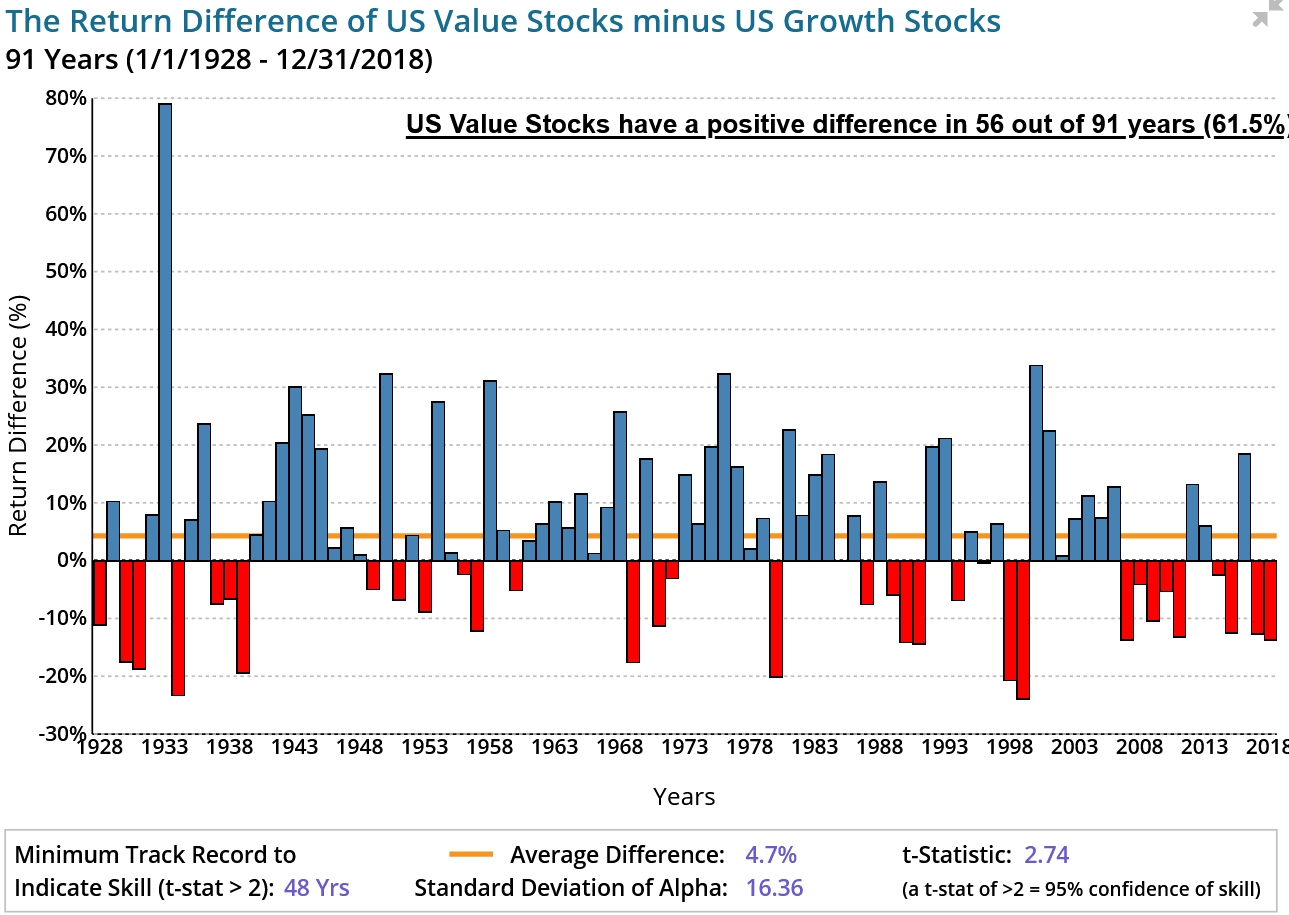

Az amerikai részvénypiacon a value-prémium évente átlagosan 4,7 százalékos többlethozamot jelent, és az elmúlt 91 év 61,5 százalékában pozitív volt. Ahogy az alábbi képen látható a t-stat kettőnél nagyobb, azaz 95 százalékos megbízhatósággal kijelenthető, hogy a value-prémium nem a véletlen műve.

forrás: ifa.com

Miért robusztus az értékalapú összefüggés?

Sajnos a tőzsdei összefüggések jelentős részéről elmondható, hogy idővel elveszítik érvényüket, vagy az is lehet, hogy valójában sosem léteztek, csak adatbányászat eredményei a feltárt összefüggések (bővebben a problémáról itt). Erre a value összefüggések esetén kis esély van, egész egyszerűen azért, mert számos mutatóval, különböző tőzsdéken kinyerhető a value-prémium, azaz egy robusztus összefüggésről beszélhetünk. Korábbi cikkeinkben beszéltünk már arról, hogy eredetileg a P/B rátával mutatták ki a value-prémiumot, de az is elmondható, hogy ma már a P/B mutatónak egy módosított változata hoz jobb eredményt, részben azért, mert a mai tőzsdei társaságok vagyonának jelentős része mérlegen kívül van (az immateriális javak jelentős hányada miatt, lásd itt).

Ugyanakkor az is megfigyelhető, hogy a value-prémium a múltban nem csak a P/B rátával, hanem a P/E mutatóval, a P/S, és a P/FCF mutatóval is kinyerhető volt. Most pedig egy újabb összefüggésről bizonyosodott be, hogy alkalmas a többlethozam kinyerésére. Ez a mutató az ún. Enterprise Multiple.

Mit jelent az Enterprise Multiple?

Az Enterprise Multiple az EV/EBITDA mutatót foglalja magában, melynek lényege, hogy a vállalat által termelt nyereséget vetjük össze a vállalat méretével. Nézzük részleteiben az EV és az EBITDA elemeket. Az EV, azaz Enterprise Value a társaság méretét fejezi ki, melyet a törzsrészvények értékéből számolunk ki. Ehhez hozzáadják a társaság elsőbbségi részvényeinek értékét és a társaság adósságának piaci értékét (kötvények), illetve levonják a készpénzt és készpénzzel egyenértékű lekötéseket. Az EBITDA az angol Earnings Before Interest, Taxes, Depreciation and Amortization kifejezés rövidítése, mely magyarul az adózás, kamatok, értékcsökkenési leírás előtti eredményt jelenti.Képlete:

EBITDA = net profit + interest + taxes - depreciation + amortization.

A képlet szerint tehát az EBITDA mutatót úgy tudjuk kiszámítani, hogy az adózás utáni profithoz hozzáadjuk a kamateredményt (kamatfizetés-kamatbevételek), az adófizetési kötelezettséget, és az értékcsökkenést.

Az Enterprise Multiple jelzéseinek értelmezése

A fentiekből látható, hogy minél nagyobb a társaság értékéhez (EV) képest a nyereség (EBITDA), annál kisebb lesz az EV/EBITDA mutató, azaz a társaság hatékonyan működik, a rendelkezésre álló forrásokból nagy nyereséget tud előállítani. Fordított esetben, a társaság méretéhez képest alacsonyabb a nyereség, így a mutató magas értéke alacsonyabb hatékonysággal működő társaságot mutat.

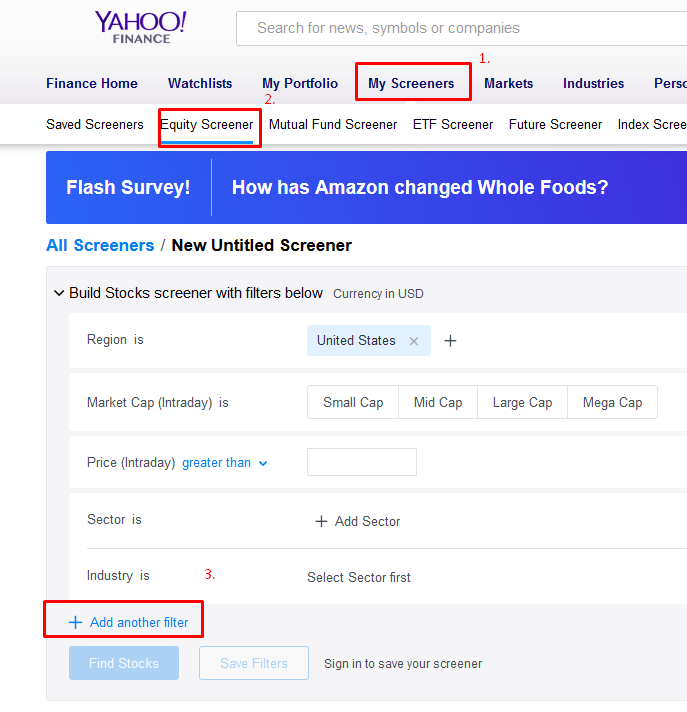

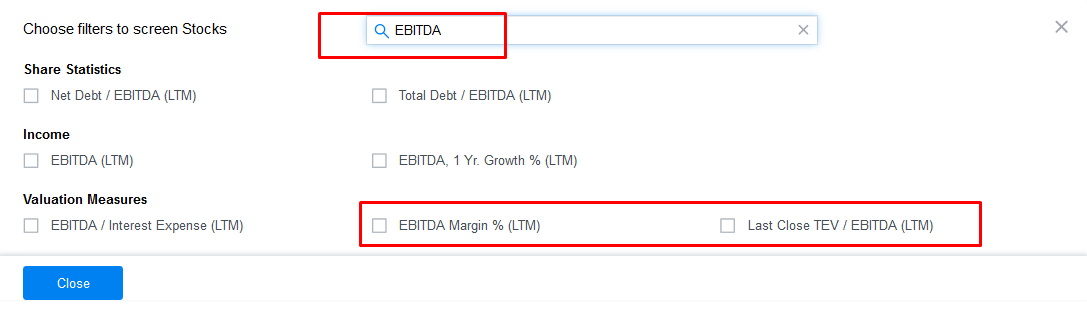

Az EV/EBITDA a társasági mérleg és eredménykimutatásból egyszerűen kiszámolható. Sőt az EBIT önállóan feltüntetésre kerül, így ezt már csak az amortizációval kell korrigálni. A mérleg és eredménykimutatás értelmezését itt tekintettük át. Ugyanakkor alapvetően a mérleg és eredménykimutatás vizsgálatára sincs szükség, mivel számos részvényszűrő programban kereshetünk, listázhatjuk a társaságokat EV/EBITDA alapján. Példaként megemlíteném az ingyenes szűrőprogramok közül a yahoo.com oldalát. A finance.yahoo.com részvényszűrőt a következő hivatkozáson találjuk: https://finance.yahoo.com/screener/new

A fenti képen a beállítási lépéseket látjuk, ahol az "Add another filter" gombra kell kattintanunk, majd a megjelenő ablak kereső mezőjébe írjuk be az "EBITDA" kifejezést. Ekkor megjelenik a találatok között az EBITDA és EV/EBITDA mutatók, melyekre már szűréseket végezhetünk.

5 alatti EV/EBITDA rátával rendelkező társaságból mindössze 3-at találunk megacap kategóriában.

Mi a lényege az Enterprise Multiple tőzsdestratégiának?

A fentiek alapján sejthető, hogy az Enterprise Multiple módszer lényege az alacsony EV/EBITDA rátával rendelkező társaságok kiválasztása, és azokba történő befektetés. A módszereknek számos változata létezik. Egyes esetekben kizárjuk az 1 milliárd dollár alatti társaságokat (kis kapitalizációjú részvényeket), illetve a stratégiát alkalmazzák long only és long-short változatban is. A long only stratégia lényege, hogy kiválasztjuk az adott pillanatban legalacsonyabb EV/EBITDA mutatóval rendelkező társaságokat, és azoknak a részvényeknek a széles körét megvásároljuk. Ez gyakran 50-100 esetenként 100-200 társaság részvényeinek a megvásárlását jelentheti a megfelelő diverzifikáció miatt. Ezt követően pedig bizonyos időközönként (például negyedévente) felülvizsgálatot tartunk, és ha kikerül a társaság az alacsony EV/EBITDA társaságú részvények közül, akkor az ügyletet zárjuk, helyette másik részvényt vásárolunk. A long-short változatok esetében pedig nemcsak egy long láb létezik, hanem egy short láb is, azaz shortoljuk a legmagasabb EV/EBITDA társaságok széles körét. Bővebben a témáról itt beszéltünk.

Bizonyítékok az Enterprise Multiple összefüggésre az amerikai részvénypiacon

Az Enterprise Multiple (EM) összefüggést 2011-ben vizsgálta meg részletesen Loughran és Wellman az amerikai részvények széles körén végzett statisztikai vizsgálatok alapján. Kutatásukban erős kapcsolatot találtak az EV/EBITDA mutató és a részvények átlagos hozama között. Az összefüggés statisztikailag szignifikánsnak mondható, azaz nagyon kicsi a valószínűsége, hogy a véletlen műve.

Loughran és Wellman kimutatták, hogy az alacsony EV/EBITDA mutatóval rendelkező társaságok felülteljesítik a magas EV/EBITDA mutatóval rendelkező társaságokat. A felülteljesítés mértéke jelentősnek mondható, átlagosan évi 5% volt, azaz a gyakorlatban is jól hasznosítható összefüggésről beszélhetünk.

Ráadásul az Enterprise Multiple összefüggésre nem ad tökéletes magyarázatot a value-prémium sem, azaz ha figyelembe vesszük a P/B mutatóval kinyerhető többlethozamot, akkor is további többlethozama van az EM stratégiának. Fontos szempont az is, hogy a későbbiekben Loughran és Wellman módszerét out-of-sample adatokon is megvizsgálták, és ezek az adatok is megerősítik, hogy a kapott eredmények valószínűleg nem a véletlennek köszönhetők

Enterprise Multiple összefüggés 40 ország részvénypiacán

A 2015-ös évben egy újabb átfogó vizsgálat került publikálásra (Christian Walkshäusl és Sebastian Lobe) az Enterprise Multiple mutatóval kapcsolatban. Ebben a munkában 1980-2010 közötti adatokon 40 ország részvénypiacát vizsgálták meg. Ahogy az alábbi táblázatban is látható, összesen 6664 tőzsdei társaságot vontak vizsgálat alá.

forrás: Christian Walkshäusl és Sebastian Lobe

A vizsgálat során sorba rendezték az adott tőzsde részvényeit az EV/EBITDA mutató alapján és két portfóliót különítettek el. A Low EM tartalmazza azokat a társaságokat, melyeknek a legalacsonyabb volt az EV/EBITDA mutatója, a High EM pedig a másik véglet, a legmagasabb EV/EBIDTA társaságokból áll. Az alábbi táblázatban jól látható, hogy a Low EM társaságok átlagos havi hozama magasabb, mint a High EM társaságoké. Az átlagos hozamkülönbség az EMD oszlopban található. A zárójelben szereplő számok az ún. t-stat mutatóról adnak tájékoztatást. Pozitív átlaghozam esetében a 2-es értéknél nagyobb szám jelzi, hogy a vizsgálat statisztikailag szignifikáns, azaz 95% a valószínűsége, hogy az összefüggés létezik, és nem a véletlen műve.

forrás: Christian Walkshäusl és Sebastian Lobe

További érdekessége a vizsgálatnak, hogy az EM összefüggéssel kinyerhető hozam abnormális hozam is egyben, azaz nem ad rá magyarázatot a CAPM, a három és négytényezős modellek sem. Ez azt jelenti, hogy a kinyert többlethozamra nem ad magyarázatot a részvénypiac kockázati prémiuma, nem magyarázható meg a megnövekedett kockázattal, a size-tényezővel (kisebb vállalatok jövőbeni hozama nagyobb) a value-tényezővel (P/B alapon olcsó társaságok hozama nagyobb) és a momentummal sem.

Jelöltem az abnormális hozam változását. Az eredeti CAPM (kockázat van benne) alapján 1,04%, a háromtényezős (ebben már benne van a size és a value is) alapján 0,74%, és a momentummal együtt is 0,61%-os havi hozamra nincs magyarázat, azaz egy önálló összefüggésről beszélhetünk. (zárójelekben a t-stat értékek nagyobbak kettőnél).

forrás: Christian Walkshäusl és Sebastian Lobe

Mi az oka az Enterprise Multiple összefüggésnek?

Egy másik, 2019-ben publikált kutatásban (Why Do Enterprise Multiples Predict Expected Stock Returns?) arra a kérdésre keresték a választ, hogy mi az oka annak, hogy ez az összefüggés működik, milyen okok miatt figyelhető meg az anomália. Ennek tisztázása azért lehet fontos, mert ezzel érthető meg az összefüggés működése, és következtethetünk belőle arra is, hogy a jövőben is létezni fog az összefüggés. Például egyes anomáliák megmagyarázhatók a kockázattal, a befektetők kockázattal kapcsolatos preferenciáival, de az olyan összefüggések, mint a momentum mögött egyértelműen a befektetők irracionális viselkedése áll, és mivel várhatóan a jövőben is érzelmi alapon döntenek a befektetők, így vélhetően a momentum egy hatásos összefüggése lesz a jövőben is.

A fenti vizsgálat rámutatott arra, hogy az EM összefüggés oka alapvetően a félreárazás, és ez elsősorban a high EM részvények esetében figyelhető meg. A félreárazás visszavezethető arra, hogy a gyorsjelentéskor lényegesen nagyobb hozama van ezeknek a részvényeknek, az elemzők optimistábban a részvényekkel kapcsolatban. Ezek pedig oda vezetnek, hogy a high EM társaságok drágulnak, így a jövőbeni hozamuk alacsonyabb lesz.

Sajnos a fentieknek van egy igen komoly következménye. A vizsgálatban kimutatták, hogy az abnormális hozam 80%-a a short lábon keletkezett. Ez rossz hír a long-only stratégiákban gondolkodók számára. Az alábbi grafikonon jól látható, hogy a high EM részvények shortolása hozza a legnagyobb hozamot (fekete színnel), míg a long lábon (low EM részvények megvásárlása) veszteség képződik.

forrás: Why Do Enterprise Multiples Predict Expected Stock Returns?

Összegezve tehát a fentieket, azt láthatjuk, hogy több kutatás is alátámasztja, az Enterprise Multiple anomália létezik, a többlethozamra nem ad magyarázatot más összefüggés. Ugyanakkor a legutóbbi vizsgálat szerint nagyrészt a short lábon képződik a többlethozam, és ezzel az a probléma, hogy shortolni lényegesen költségesebb hosszú távon. Emellett a fenti összefüggést arra is használhatja a befektető, hogy szűrőszabályként beépíti az EV/EBITDA mutatót, és a magas értékkel rendelkező társaságokat kerüli, tekintettel arra, hogy a jövőbeni hozamuk alacsonyabb. Továbbá léteznek olyan ETF alapok, melyek kifejezetten az EV/EBITDA mutatóra fókuszálva alakítják ki a long only vagy long-short portfóliót. Az EV/EBITDA mutatóval kapcsolatban egy másik visszatesztelést is bemutattam az amerikai, európai és japán részvénypiacokon. A módszer sharpe-rátája magasabb lett, mint a vedd meg és tartsd technika sharpe-rátája, azaz egységnyi kockázatra vetítve nagyobb hozamot realizáltunk az EV/EBITDA stratégiával, részletek itt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.