Cikkünkben egy daytrade stratégiát, daytrade kereskedők által alkalmazott módszert tesztelünk vissza EUR/USD, GBP/USD, USD/CHF, USD/JPY devizapárokon és light crude oil (határidős olaj), S&P500, VIX indexen. Kifejezetten rövid távon, 1, 5, 15, 30 perces és 1 órás, 4 órás grafikonon teszteljük vissza az ún. price jump momentum (kitörések/letörések kerekedése) módszert. A fenti befektetési eszközökön közel 20 éves időszakon, több ezer eseten vizsgálva nézzük meg a fenti daytrade módszer eredményességét. Kitérünk arra, hogy out of sample teszteken milyen eredményei vannak a stratégiának, megbeszéljük, hogy mely időtávon, mely paraméterek hozták a legjobb eredményt. Témáink:

- Mit célszerű tudni a daytrade kereskedésről, stratégiákról?

- Milyen daytrade stratégiák léteznek?

- Mit jelent a price jump momentum daytrade?

- Érdemes price jump daytrade technikákat alkalmazni?

- Price jump daytrade stratégiák 5 devizapár, olaj, S&P500, VIX index piacán

- Hogyan találjuk meg az árugrásokat?

- Hogyan lépünk pozícióba?

- Hogyan optimalizálható a daytrade stratégia?

- In sample és out of sample tesztelések a daytrade kereskedés során

- Nyereség és maximális visszaesés a daytrade stratégiákban

- A daytrade stratégia eredményei 5 devizán, 3 határidős terméken

- Mire következtethetünk a fentiekből?

Mit célszerű tudni a daytrade kereskedésről, stratégiákról?

Nagyon röviden térjünk ki arra, hogy a daytrade kereskedés rendszerint azokat a módszereket jelenti, melyek során napon belül megnyitunk egy pozíciót, és azt a pozíciót még aznap lezárjuk, azaz rendszerint a daytrade ügyletek időtartama a néhány perctől a néhány óráig terjed. A daytrade kereskedés tehát alapvetően egy spekulációs tevékenység, és ellentétben a hosszú távú részvényvásárlással, közel zéró összegű játéknak tekinthető. Ez leegyszerűsítve azt jelenti, hogy a tapasztaltak elnyerik a tapasztalatlanok pénzét. Fontos arra is tekintettel lenni, hogy a daytrade kereskedőknek mindössze csak néhány százaléka sikeres, így a legnehezebb kereskedési módszerek közé sorolhatjuk a daytrade kereskedést. Mindenesetre a sikeres daytrade kereskedés alapfeltételei az alábbiakkal foglalhatók össze:

- Átfogó ismeretek a piaccal, a piac működésével kapcsolatban.

- Átfogó ismeretek a megbízások használatával, kereskedési szoftver használatával kapcsolatban.

- Alapos ismeretek a technikai elemzés módszereiben.

- Kereskedési stratégiák ismerete, alkalmazása.

- Kockázatkezelés

- Visszatesztelések, optimalizációm, és az ehhez szükséges ismeretek.

A fenti alapozó témákról bővebben:

- Technikai elemzés: Miért nem működik? 15 tényező, amit gondolj át

- Technikai elemzés: Milyen kutatások bizonyítják, hogy működik?

- Technikai elemzés: 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Van bizonyíték a technikai elemzés, árfolyam-alakzatok működésére?

- A japán gyertyák használhatatlan eszközök?

- Van bizonyíték a támasz, ellenállások, árcsatornák hatékonyságára?

Milyen daytrade stratégiák léteznek?

A fentiekből körvonalazódhat az olvasó számára, hogy mélyreható ismeretek mellett különböző kereskedési módszereket is alkalmazni kell a daytrade kereskedés során. Ennél a kereskedési módnál tehát nem járható út a megérzések, tippek alapján történő vásárlás. Habár ezek a módszerek magasabb időtávon sem működőképesek hosszú távon, daytrade kereskedés esetén a számlánk gyors elégetéséhez vezet, mivel nem leszünk képesek kezelni a kockázat alatti döntéseinket. Emiatt elengedhetetlen egy daytrade kereskedő számára, hogy különböző stratégiákat alkalmazzon, és ezeket következetesen kövesse. Ilyen stratégiából rengeteg létezik, a daytrade kereskedéssel foglalkozó tanfolyamunkon az oktató különböző tőzsdei alakzatok kitöréséhez, letöréséhez köthető stratégiákat használ, de mozgóátlag alapú stratégiákat is megismerhetnek a hallgatók. Ezen túl azonban még számos, összetett stratégia érhető el, mint például a pairs trading, IBS-effektus, short term reversal. Az egyik leggyakoribb módszer azonban a különböző kitörések, letörések kereskedése, mely egyrészt kapcsolódhat egy erős szinthez, a fentebb leírt árfolyamalakzatokhoz és egy váratlan eseményhez (hírhez) is. A továbbiakban ezeket a kitöréseket fogjuk alaposan megvizsgálni.

Mit jelent a price jump momentum daytrade?

A price jump momentum kifejezés azoknak a stratégiáknak az összefoglaló neve, melyekben egy hirtelen árugrás (vagy áresés) után lépünk pozícióba, arra számítva, hogy az árugrást követően folytatódik a mozgás (momentum). Az alábbiakban a tipikus eseteit beszéljük meg a kitöréseknek.

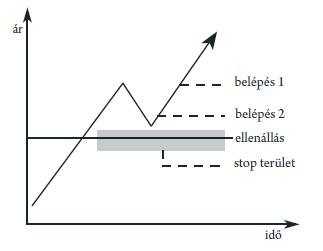

A fenti ábrán egy vízszintes ellenállás szint áttörését láthatjuk. Itt két belépési pont (belépés 1, belépés 2) lett megjelölve. Az egyik (belépés 2) az áttört szint visszatesztelése utáni fordulatot követően, a másik (belépés 1) pedig amikor a kitörés utáni visszatesztelésből fordul a piac, és új csúcsra emelkedik. Ezek a szintek mind igazodnak a trendelmélethez, hiszen az első esetben (belépés 2) megtörténik a kitörés, korrekció indul (ami egy alacsonyabb időtávon csökkenő trend), majd amikor a korrekció véget ér (ami egy alacsonyabb időtávon a csökkenő trend átfordulását jelenti), akkor lépünk pozícióba. Ezt a belépési lehetőséget szemlélteti a lenti ábra. A másik esetben (belépés 1) nem foglalkozunk az alacsonyabb időtávú fordulattal, csak az új csúcson lépünk be.

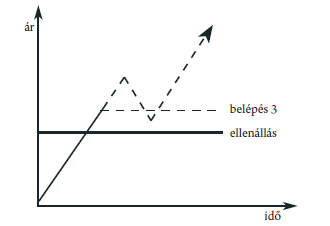

Az alábbi esetben már a kitörésben pozícióba lépünk (belépés 3). Itt az a legnagyobb probléma, hogy az áttört ellenállás még nem került visszatesztelésre, így az előző ábrán behúzott stopszint nem használható, hiszen még a visszatesztelés nem történt meg, így nincs ott támasz. A trendben egy korábbi korrekciós szint használható támasznak (alternatív megoldás egy alacsonyabb időtávon kialakult közelebbi támasz használata stop megbízás elhelyezésére), de ha az távol van, akkor a stop megbízásunk is távol lesz. A másik probléma, hogy a visszatesztelés még nem történt meg, ezért a kockázat sokkal nagyobb, hiszen a visszatesztelés során a piac visszazuhanhat az ellenállás alá. Ennek a belépési pontnak az egyetlen előnye, hogy gyakori (kb. az esetek 55 százalékában), hogy nincs visszatesztelés közvetlenül a kitörés közelében.

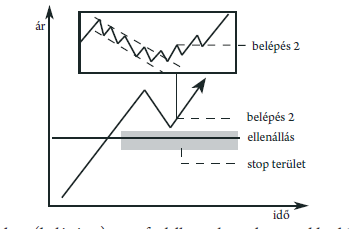

Ez főleg napon belül igaz, és bizony előfordul, hogy sokszor ebben a kitörési szakaszban mozog a legnagyobbat a piac, így ha erről lemaradunk, akkor valószínűleg nem találunk jó lehetőséget. Ekkor egyébként két további lehetőségünk van. Hagyjuk a piacot továbbmenni, majd a következő korrekciónál az új csúcsra emelkedésnél lépünk be (belépés 4), ahogy ezt az alábbi ábra szemlélteti. A letörés/kitörés eseteit ebben a cikkben beszéltük meg részletesen.

Price jump daytrade stratégiák 5 devizapár, olaj, S&P500, VIX index piacán

A fent leírtak logikusnak tűnnek, és ha visszatekintünk egy részvény grafikonjára, valószínűleg találunk is számos megerősítést a fentiekre. A tapasztalt kereskedők azonban azzal is tisztában vannak, hogy a logikus összefüggések nem mindig igazak a tőzsdén, illetve óhatatlanul is elkövetjük az ún. visszatekintési torzítás hibáját. Ezek alapján tehát csak akkor tudhatjuk meg a price jump daytrade technikák megbízhatóságát, ha visszateszteljük nagy mennyiségű múltbeli adatsoron. A fentiek miatt beszéljük meg a Profitability of Trading in the Direction of Asset Price Jumps cím alatt elérhető kutatás fontosabb megállapításait. A fent hivatkozott kutatásban 20 éves időtávon vizsgálták meg a price jump daytrade módszert az alábbi eszközökön:

- EUR/USD

- GBP/USD

- USD/CHF

- USD/JPY

- Light Crude Oil,

- E-mini S&P500

- VIX futures

A vizsgálatokat 1, 5, 15, 30 perces és 1, 4 órás, illetve 1 napos grafikonokon folytatták le. Könnyen belátható ebből, hogy hatalmas mennyiségű adatot kellet feldolgozni, hiszen egy 24 órában kereskedhető termék (pl. devizák) esetében egyetlen nap 1440 percből áll. Ebben az esetben 250 kereskedési nappal számolva 1 év alatt már 360.000 adatot kell feldolgozni, és a vizsgálatban 20 éves időszakot tekintettek át (1997-2015 között). Ez rögtön 7 millió adatot jelent egyetlen időtáv, egyetlen kereskedési termék esetén, de a vizsgálatban 7 különböző időtávon, 7 különböző befektetési eszközt vizsgáltak meg.

Hogyan találjuk meg az árugrásokat?

A nagy mennyiségű adatok feldolgozás megoldható korszerű statisztikai módszerekkel, azonban további problémák is felmerülnek. Többek között az, hogy az árugrásokat meg kell találnunk a grafikonon. Értelemszerűen ezt is csak külön-külön lehet vizsgálni, azaz egy 1 perces grafikonon látható árugrás könnyen lehet, hogy nem látszik, és nem is kereskedhető órás grafikonon. További probléma, hogy a részvények, devizák, kereskedési termékek volatilitása folyamatosan változik. Vannak időszakok, amikor nagyobb a volatilitás, van amikor kisebb. A fentiek tekintetében tehát csak úgy lehet megtalálni az árugrásokat, ha megállapítjuk az adott időszak átlagos volatilitását, és ha az árugrás ennél nagyobb, akkor tekinthető jelzésnek, kereskedési jelnek az árugrás. Tisztában vagyok vele, hogy valós körülmények között a grafikont vizsgálva nagyon egyszerűen kiszúrható az árugrás, a megnövekedett volatilitás, de sok millió múltbeli adaton ezt nem lehet szemrevételezéssel megállapítani.

A fenti kutatásban ehhez tehát becsléseket alkalmazta a kutatók, melyhez az ún. bayessian-módszert vették igénybe. Akit a téma részletesen érdekel, Suzanne Lee és Per Mykkland leírását érdemes elolvasni (Jumps in Financial Markets: A New Nonparametric Test and Jump Dynamics). A módszer lényege tehát, hogy egy meghatározott volatilitáshoz (k paraméter) viszonyítva keressük meg a napon belüli árugrásokat. Az alábbi táblázatban az EUR/USD páron látjuk az árugrások számát. A k paraméter növekedésével csökken a megtalált árugrások száma. Ennek oka, hogy az átlagos volatilitást adjuk meg a k paraméterrel. Ha pedig nagyobb az átlagos volatilitás, akkor értelemszerűen kevés kiugrás lesz. A táblázatban csak az EUR/USD devizapár adatai találhatók meg k = 4,8,16, 32, 64, 128, 256 paraméterekkel. Az oszlopokban szereplő 90-99,9% jelentésére is térjünk ki. Fentebb utaltam rá, hogy az eljárás egy becslés, és a becslés pontossága szabályozható. Az összetett statisztikai vizsgálatoknál ugyanis elkerülhetetlen, hogy a véletlennek köszönhetően téves adatok, esetünkben nem létező árugrások is bekerülnek az adatsorba az adatok véletlenszerűsége miatt (a problémáról bővebben itt). Az oszlopok így a pontosságot mutatják, azaz a 99 százalékos oszlop azt jelenti, hogy kb. 1% az valószínűsége annak, hogy a megtalált árugrások egy része valójában nem árugrás. Jól követhető a szigorítás hatása, hiszen például k=4 paraméter esetén 1 napos grafikonon 90%-os valószínűséggel 262 árugrást találtunk, de 99 százalékos valószínűséggel már csak 203 árugrásról beszélhetünk.

forrás: Profitability of Trading in the Direction of Asset Price Jumps

A fentiekben egyenlőre csak az árugrásokat próbáltuk megkeresni hatalmas adatmennyiségen. Látható volt, hogy a k paraméter és a megbízhatóság jelentősen befolyásolja az eredményeket. A fentiek után foglalkozzunk azzal is, hogy mi történik akkor, ha azonosítunk egy kiugrást. A kitörés/letörés téma során megbeszéltük azt, hogy ilyen esetekben a mozgás folytatására számítunk, hiszen azt várjuk, hogy a piacra nagy mennyiségű megbízás kerül, mely vélhetően az irány folytatását erősíti. Tulajdonképpen egy momentum-hatást szeretnék kinyerni a piacból. A fentiek miatt, ha észleljük a nagy árugrást, akkor gyertyazáráskor, záróáron pozícióba lépünk a mozgás irányába. Ezek után már csak az a kérdés, hogy meddig tartjuk a pozíciót. A valóságban a daytrade kerekedők stop megbízást használnak, összetett kilépési rendszert alkalmaznak, célárat számolnak stb. Ezeket a paramétereket ilyen mennyiségű adaton nincs lehetőségünk visszatesztelni, így a kutatók fix időpontban (h paraméter, mely 1, 2, 4, 8, 16 gyertya értéket vehet fel) zárták a belépés után az ügyletet.

Hogyan optimalizálható a daytrade stratégia?

Van tehát három paraméterünk, melyek különböző értékeket vehetnek fel:

- Alapvolatilitás, melyhez viszonyítunk: k, mely 4,8,16,32,64,128,256 értéket vehet fel.

- A becslés megbízhatósága, mely az árugrások számát befolyásolja: p, melynek 0,9,0,95,0,99 és 0,999 értéke lehet.

- A kilépés időpontja a vizsgált időtávon, gyertyák számában megadva, melyet h paraméter határoz meg: 1,2,4,8,16.

Továbbá arról se feledkezzünk meg, hogy a daytrade kereskedés extrém rövid időtávon zajlik, és ilyen esetekben a kereskedési költségeknek nagy a jelentősége. Gyakori, hogy alacsony időtávon azért nem működik egy módszer, mert magasak a kereskedési költségek. A fentiek miatt a visszatesztelésben kereskedési költségekkel is számoltak, mely 1 pip (például 10 dollár EUR/USD páron) volt devizapárokon, 10 dollár az olaj, 12,5 dollár az S&P500 E-mini és 50 dollár a VIX határidős termék esetében. A fentiek után elkezdhetjük az optimalizálást, és megnézhetjük, hogy mely k, p, h paraméterekkel érhetők el jó eredmények. Az eredmények értékeléséhez további két fontos dolgot kell megbeszélnünk.

In sample és out of sample tesztelések a daytrade kereskedés során

Ha paramétereket optimalizálunk, akkor sajnos elkerülhetetlenül bekövetkezik az ún. overfitting probléma, különösen akkor, ha csak rövid adatsorunk van. Ennek lényege, hogy az optimalizált paraméterek csak a vizsgált adatokon (in sample) működnek, és a vizsgált adatokon kívül (out of sample) nem hoznak jó eredményt. Ezért alapvetően fontos, hogy elkülönítsünk a vizsgálatunk során egy out of sample adatsort, melyet nem használunk fel az optimalizálásban, csak végül a tesztelésben. Emiatt két eredménye lesz a vizsgálatunknak. Az egyik az in sample adatokon (ez lesz a jobb eredmény), a másik az out of sample adatokon (ez áll közelebb a valósághoz) kimutatott eredmény.

Nyereség és maximális visszaesés a daytrade stratégiákban

A nyereség vagy hozam alapú összevetés (melyet a legtöbb befektető alkalmaz) teljesen értelmetlen a kockázat ismerete nélkül. Pontosan ezért használjuk magasabb időtávon a sharpe-rátát és más kockázati mutatókat, mert arra vagyunk kíváncsiak, hogy egységnyi kockázatra vetítve mekkora lett a hozam. A daytrade kereskedésben a gyakori ügyletkötés miatt jellemzően a számlánk, egyenlegünk visszaesését vizsgáljuk, és ezt állítjuk szembe a termelt nyereséggel.

Semmilyen információt nem mutat az, hogy a kereskedési stratégia eredménye 20%, vagy 50%, ugyanis nem látjuk a mögötte levő kockázatot. Vizsgáljuk meg tehát a nyereséggel együtt a legnagyobb visszaesést az eredményekben. Például ha a daytrade stratégia 1000 dolláros számlamérettel indult, majd a 50 kötés múlva 2000 dollárra emelkedik az egyenleg, és onnan visszaesik ismét 1000 dollárra, akkor 50 százalékos visszaesést tapasztalhattunk. A kockázati szint itt tehát 50%, és tegyük fel, újabb 50 kötés múlva az 1000 dolláros egyenleg ismét visszaemelkedik 2000 dollárra, akkor úgy értékeljük a a daytrade stratégiát, hogy 100 kötés alatt 100%-os profit (1000 dollárról 2000 dollár), de a 100%-os profit 50%-os kockázat mellett valósult meg. Tehát egységnyi kockázatra vetítve 2 egységnyi profit jut, azaz a nyereség/max visszaesés (DD ratio) Ezt a paramétert pedig már össze tudjuk vetni egy másik daytrade stratégiával vagy a stratégia másik paramétereivel.

A daytrade stratégiák eredményei 5 devizán, 3 határidős terméken

A következő táblázatokban már a visszatesztelés eredményeit láthatjuk. A táblázat soraiban időtáv alapján (1 napos, 4 órás, 1 órás 1,5,15,30 perces) vannak csoportosítva az adatok. A k-opt, p-opt, h-opt azokat a paramétereket jelzi, melyekkel a legjobb eredményt lehetett elérni az adatokon. Ezek eredményeit az in-sample result részben találjuk. Itt a profit és a maximális visszaesés (max DD) aránya a DD ratio oszlopban található. Minél nagyobb tehát a DD ratio, annál jobb a stratégia a kockázatokat is figyelembe véve. Végül pedig az out of sample adatokon is áttekinthetjük az eredményeket. Ahogy látható, az esetek többségében a nyereséges in sample adatok után az out of sample adatokon veszteséges a módszer.

Kiemeltem a táblázatból az EUR/USD páron a 15 perces grafikont. Ezen az időtávon a 64-es k paraméter, 90%-os megbízhatóság és 16 periódusú tartási időszak bizonyult optimálisnak. Nagy vonalakban ez azt jelenti, hogy közepes volatilitásnál nagyobb árugrásokat kereskedtünk, a 15 perces gyertya zárásakor léptünk pozícióba, és 16 gyertya után zártuk az ügyletet, továbbá 1 pip jutalékkal számoltunk. A daytrade stratégiával összesen 888 ügyletet kötöttünk, melynek 16.810 egység profitjára 9045 egység maximális visszaesés jut, így a DD-ráta 0,23. Ennél a paraméternél a DD-ráta magasabb lett az out of sample adatokon.

forrás: Profitability of Trading in the Direction of Asset Price Jumps

A devizák után az olaj, S&P500 e-mini, és a VIX határidős termékek piacán is megvizsgálhatjuk a price jump daytrade módszer eredményeit.

forrás: Profitability of Trading in the Direction of Asset Price Jumps

Mire következtethetünk a fentiekből?

Azt gondolom a fentiekből számos hasznos információ leszűrhető. Eszerint tehát a price jump daytrade stratégiák lényege, hogy egy nagyobb árelmozdulás (lehet csökkenő gyertya is) után a záróáron vételi, vagy eladási pozíciót nyitunk, majd az ügyletet 1-16 gyertyán belül zárjuk. A nagyobb árelmozdulást az átlagos volatilitáshoz képest (erre a célra a bollinger-szalag, atr indikátor is használható) vizsgáljuk, de a kereskedők jellemzően szintek áttöréséhez kötik a kitöréseket/letöréseket, és szemrevételezéssel állapítják meg ezeket a kitöréseket, letöréseket.

Mindenesetre a fenti stratégia ígéretesnek tekinthető az USD/CHF, EUR/USD, GBP/USD párokon, míg az USD/JPY páron nagyrészt veszteséges eredményeket láttunk. A legjobb eredményeket 15-30 perces időszakon figyelhettünk meg. Az 1 perces időszakon gyakorlatilag veszteséges a módszer, melynek oka, hogy a kitöréseknek, letöréseknek alacsony a megbízhatósága, és kisebb ármozgások következnek be, ráadásul az elért eredményekhez képest magasak a tranzakciós költségek. Ez egyúttal egy olyan információ, mely másik, 1 perces grafikonon alkalmazott daytrade stratégiák esetében is figyelembe vehető. Jó eredményeket látunk napos grafikonon is, de az alacsony esetszám miatt ezek nem tekinthetők megbízható eredménynek.

A határidős piacokon (S&P500, Olaj, VIX) csak az olaj piacán, 1 órás vagy magasabb időtávon lett pozitív eredménye a stratégiának, hozzávetőlegesen évi 20 százalékos nyereséggel. Az S&P500 indexen, és a VIX index piacán a legtöbb paraméterrel veszteséges a módszer. Összességében tehát arra láthattunk bizonyítékot a fentiekben, hogy a kitörések/letörések kereskedése hosszú távon is eredményes lehet, de nem minden terméken, és nem minden időtáv alatt. A fentiekben nem került részletesen bemutatásra a stratégia. Erről bővebben a hivatkozott tanulmányokban olvashatsz. A leírtak általános, tájékoztató jellegűek.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.