A közösségi média egyre nagyobb befektetői figyelmet kap, és egyre több részvény körül alakul ki közösség, melyekben a részvényekkel kapcsolatos várakozásokat megosztják a felhasználók. Cikkünkben összegyűjtjük az elmúlt időszakban megjelent legfontosabb vizsgálatokat a közösségi média és a részvényárak kapcsolatával összefüggésben. Témáink:

- A közösségi média hatásai a részvénypiacra

- Hogyan manipulálják a részvények árát a közösségi médiában

- A közösségi médiában megszólaló vezetők és a részvényárak kapcsolata

- Hogyan hat a részvények árára a CEO, CFO bejegyzése

- Mennyire bölcs a tömeg a részvénypiacon?

- A növekvő közösségi aktivitás alacsonyabb jövőbeni hozammal jár?

- A Reddit fóruma és a részvények hozama

A közösségi média hatásai a részvénypiacra

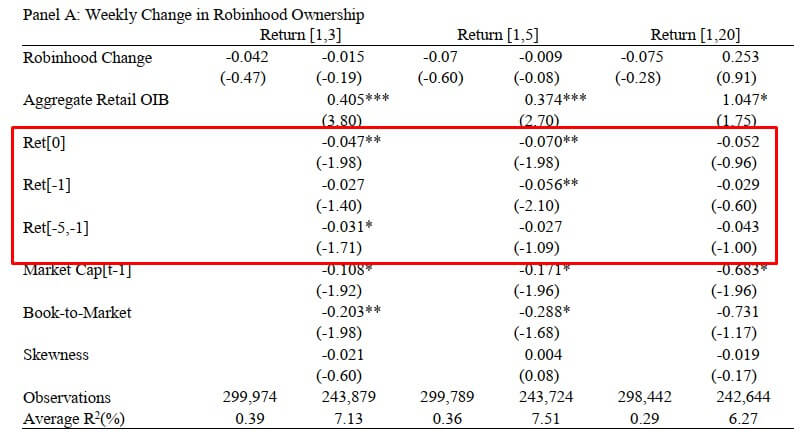

A közösségi médiával összefüggésben a 2018-as éveket követően sűrűsödtek a vizsgálatok. Az elsők ezek közül a Robinhood brókercég és a jutalékmentes kereskedés térnyerésével jelentek meg. Ahogy erről akkor beszámoltam, gyakorlatilag a kisbefektetők egy új kategóriája jött létre, melyeket leginkább a zajkereskedők alá sorolhatunk be. Ők jellemzően azok a befektetők, akik úgy gondolják, vételi és eladási megbízásaik megalapozott összefüggések, tényezők figyelembevételével történnek, de a valóságban ezek a tényezők nem állnak kapcsolatban a jövőbeni hozammal, és eredményeik nem lesznek jobbak a véletlennél.

További fontos megállapítása a vizsgálatoknak, hogy a zajkereskedők összesített részvénypiaci ügyletei és a részvények jövőbeni hozama között nincs kapcsolat. Ugyanakkor korábbi vizsgálatokból tudjuk, hogy a kisbefektetők részvényügyletei bizonyos fokig megjósolják, hatást gyakorolnak a következő 0-25 nap árfolyamváltozására (order imbalance, lásd itt). A zajkereskedők összesített részvénypozíciói és a részvények jövőbeni hozama (1-5 napos) között nincs pozitív kapcsolat, lásd alábbi táblázatban.

forrás: Zero-Commission Individual Investors..

Azt láthatjuk tehát, hogy a közösségi média megjelenése, népszerűvé válása formálja a részvénypiaci szereplők döntéseit, így hatást gyakorolnak az árakra. Ezt további vizsgálatok is megerősítik (ezekről beszélünk lentebb), illetve arra is láthatunk példákat, hogy a közösségi média jó terepe a részvénypiaci manipulációknak és a közösségi médiában népszerű részvények jövőbeni hozama jellemzően alacsony. A témával összefüggő vizsgálatokat tekintjük át a továbbiakban.

Hogyan manipulálják a részvények árát a közösségi médiában?

A piaci manipuláció gyakorlatilag egyidős az első tőzsdékkel, és módszerek széles köre azonosítható, melyekkel egyes csoportok jogosulatlan előnyhöz próbálnak jutni, vagy másokat átverve hasznot szerezni. Az egyes csalásokat korábbi cikkünkben részletesen tárgyaltuk, és ezek közül az egyik legnépszerűbb módszer az ún. pump and dump, melynek lényege, hogy a célpont tőzsdei társasággal kapcsolatban hamis, vagy félrevezető információkat tesznek közzé, így beszélik rá a befektetőket, hogy megvásárolják a részvényeket. Természetesen a jól időzített akciók előtt a csalók előzetesen bevásárolnak a részvényből, majd amikor az átvert befektetők is vásárolnak, a csalók nekik adják el drágábban a részvényeket, így realizálnak az ügyleten nyereséget.

Mára már elterjedőben van az a módszer is, amikor a közösségi médiában, fórumokon, discord és telegram csoportokban pumpálásokat szerveznek egyes személyek. Ezek a pumpálások abban térnek el a klasszikus pump and dumptól, hogy nem vezetik félre a befektetőt hamis, valótlan adatokkal. Egész egyszerűen bejelentik, hogy XY részvényt pumpálni fogják egy meghatározott időpontban, és kérik a többieket, hogy osszák meg a pumpálás időpontját, hogy minél többen vegyenek részt benne. Ez a fajta pumpálás a kriptovaluták piacán dominál, de már egyes részvények körében is megfigyelhető. Olvasói megkeresésként felmerült, hogy érdemes-e ilyen pumpálásban részt venni, így korábbi cikkünkben 355 eset vizsgálatát végeztük el.

Egy évtizeddel korábban a pump and dump csalások színtere a spam levelek, a webes üzenőfalak, faxok, hírlevelek voltak, azonban ma már áthelyeződött a hangsúly a közösségi médiára, mivel ezek a felületek is megadják az anonimitás (hamis fiókok) lehetőségét, és a széles befektetői kör elérhetőségét. Mindenesetre az Amerikai Értékpapírfelügyelet (SEC) a következőket fogalmazta meg a közösségi médiával kapcsolatban:

„investors who learn of investing opportunities from social media should always be on the lookout for fraud."

A jó tanács szerint, ha a közösségi médiában keressük a befektetési lehetőségeket, akkor mindig legyünk résen. A jó hír az, hogy a pump and dump csalásban érintett részvények könnyen kiszűrhetők, hiszen a csalók akkor tudnak nyereséget realizálni, ha a részvény ára jelentősen megemelkedik. Ehhez nagy befektetői tömegre, nagy kereskedési forgalomra van szükség, vagy pedig alacsony kapitalizációjú, alacsony forgalmú, illikvid részvényekre. Ez utóbbiak a centes részvények, a small cap és micro cap társaságok, illetve az OTC részvénypiacon elérhető társaságok, például pink sheets papírok.

Bár azt gondolhatjuk, hogy ezek a részvények csak marginális részét teszik ki a részvénypiacnak, azonban befektetők széles köre foglalkozik ezekkel az alacsony kapitalizációjú részvényekkel. Ennek oka a lottó-effektusban keresendő, azaz az átlagos befektető preferálja azokat a helyzeteket, ahol nagy lehetséges kifizetésre (nyereségre) számíthat, és nem veszi figyelembe, hogy a nyerési esélyei nagyon alacsonyak. Rendszeresen érkezik hozzám emailben megkeresés OTC piacon elérhető részvényekkel, vakcinagyártókkal, maszkgyártókkal, biotechnológiai vállalatokkal kapcsolatban. Ezekről a vállalatokról a levélírók a közösségi médiából értesültek. Mindenesetre egy korábbi vizsgálatból (Aggarwal és Wu Stock Market Manipulation címmel) kiderül, hogy a különböző tőzsdei csalásokkal érintett részvények 50 százaléka alacsony piaci kapitalizációjú.

Mit tudunk a manipulációban érintett részvényekről?

A Market Manipulation and Suspicious Stock Recommendations on Social Media cím alatt elérhető vizsgálatban 5087 társaság részvényeit követték, és kapcsolták össze a közösségi médiában megfigyelhető aktivitással. Ennek része volt, hogy több, mint 7 millió bejegyzést gyűjtöttek össze 2014-2015 közötti időszakban. A vizsgálatban szereplő 5087 társaság 50 százaléka alig fordult elő az időszak alatti bejegyzésekben (0-20 bejegyzés 1 év alatt), ugyanakkor több olyan társaságot is azonosítottak, melyekről egyenként több, mint 100 ezer bejegyzés született az egy éves időszak alatt. Megfigyelhető volt a mintában, hogy a közösségi médiában megjelenő aktivitás nagyobb volt az alacsony árfolyamú, kis kapitalizációjú részvények (főleg centes részvények) esetében.

Az alábbi táblázatban a 10 legnagyobb aktivitású részvény adatai láthatók. A tweet number alatt látjuk, hogy az adott vállalattal kapcsolatban mennyi bejegyzés született. A bejegyzésekben jól azonosítható mintázatok is találhatók, azaz a posztok jelentős része nem valódi twitter fiókokkal hozható összefüggésbe, és ugyanazt az üzenetet tették közzé néhány változó paraméterrel (ticker, részvény neve stb..) Vélhetően tehát automatizált programok (botok) által kezelt fiókokról van szó.

forrás: Market Manipulation and Suspicious..

Hogyan alakul a manipulációban érintett részvények árfolyama?

Az alábbi képen egy példa látható az egyik társasággal kapcsolatban. A grafikonon megfigyelhető, hogy 2014. október 27-én jelentek meg az első bejegyzések a társasággal kapcsolatban, és napokon keresztül több ezer (2500-4500 között) bejegyzés született a vállalattal kapcsolatban. Ezek a bejegyzések nagyrészt automatikusan generált üzenetek voltak, hamis felhasználói fiókokkal, illetve a felhasználói megosztások is növelték az üzenetek számát. Az eseményt megelőzően heti 30 üzenet jelent meg a közösségi médiában a vállalattal kapcsolatban. Az események hatása is látható, azaz a részvény ára (kék görbe) emelkedik, majd amikor befejeződik a pumpálás, az árfolyam visszazuhan az eredeti szintre.

forrás: Market Manipulation and Suspicious..

A fenti csak egy kiemelt eset volt, azonban ha megvizsgáljuk az összes esetet, akkor a következő lefutást figyelhetjük meg. A grafikonon a nulla pont jelzi az esemény időpontját. Ez az a nap, amikor a legnagyobb az aktivitás a részvénnyel kapcsolatban a közösségi médiában. A kék grafikonon látható, hogy az abnormális hozam eddig az időszakig halmozódik, majd ezt követően nincs további többlethozam, azaz a halmozott abnormális hozam nem növekszik már. A zöld görbe napokra vetítve mutatja az abnormális hozamot. Eszerint az esemény csúcspontját megelőző néhány napban abnormális hozam mutatható ki. Az abnormális hozam egy olyan hozam, mely nem magyarázható meg mással, és a múltbeli átlagos ármozgáshoz képest is szokatlan (magyarázat itt).

forrás: Market Manipulation and Suspicious..

Az alábbi képen az abnormális, szokatlan forgalom látható. Itt is megerősítést kapnak a fentiek.

forrás: Market Manipulation and Suspicious..

Összegezve a fentieket a közösségi média egy jó terepe a részvénypiaci manipulációnak, mivel a megosztásoknak köszönhetően széles befektetői kör elérhető, ráadásul egyszerűen lehet hamis felhasználói fiókokat létrehozni, és az automatizált tartalomgenerálás is megoldható. Látható a fentiekből, hogy ha az előző időszakhoz képest megugrik a bejegyzések száma egy részvénnyel kapcsolatban, akkor ez nagy árfolyam-emelkedést idézhet elő a kis kapitalizációjú részvények piacán, melyet egy fordulat követ a következő 5 kereskedési napon. Ezeket a manipulációkat viszonylag egyszerű lenne kiszűrni. Egyrészt azért, mert a kis kapitalizációjú részvények érintettek a csalásban, másrészt pedig a felhasználói fiókok korábbi bejegyzéseit is meg tudjuk nézni, ami könnyen leleplezheti a hamis felhasználói fiókokat. Ennek ellenére a módszer virágzik, és minden évben több tucat ilyen esetre derül fény az Egyesült Államokban, és ahogy egy európai vizsgálatból kiderül (itt érhető el: Who Falls Prey to the Wolf of Wall Street?), az európai tőzsdéken is tucatjával találhatók az ilyen esetek, melyekben magyar ügyfelek is érintettek.

A közösségi médiában megszólaló vezetők és a részvényárak kapcsolata

A közösségi médiának hála egy olyan korban élünk, ahol a befektetőket elárasztja az információ. Ez az elárasztás jobban működik, mint a cenzúra, hiszen a befektető nem találja meg a számára fontos és lényeges információt. Amíg tehát egyes adatok kevésbé fontosak a befektetők számára, addig mások rendkívül értékesek lehetnek. A továbbiakban ennek az információs zajnak egy kis szeletével foglalkozunk, a tőzsdei társaságok közösségi médiában történő megjelenésével, hiszen ma már szinten minden társaságnak van a közösségi médiában oldala, gyakran a társaság vezetőinek is, akik ezen a felületen keresztül próbálják a részvényárakat feltornázni. Megnézzük, hogy érdemes-e követni a közösségi médiában a vezetők, a CEO bejegyzéseit, találunk-e összefüggést a megszólalásaik és a részvények jövőbeni hozama között.

A kevésbé demokratikus országok kedvelt eszköze a cenzúra az állampolgárok véleményének formálására, azaz tartalmak megjelenésének korlátozása, módosítása. A szabad gondolkodású országokban ilyen módszerekkel nem találkozhatunk, azonban nem is biztos, hogy szükség van a cenzúrára, hiszen az átlagember olyan mennyiségű információval van elárasztva, hogy nem találja meg a megbízható adatokat. Ezt tapasztalhatjuk a pénzügyek, a befektetés területén is, azaz óriási mennyiségű pénzügyi információval árasztják el a befektetőket, akinek a figyelme korlátos, így a pénzügyi véleménye, a befektetési döntései formálhatók.

Nem kell ehhez összeesküvés elméletet gyártani, és azt gondolni, hogy egy háttérhatalom irányítja a folyamatot. Nincs itt másról szó, mint az emberi mohóságról, a profit vezérli a rendszert. Például hogyan várhatjuk el a CNBC-től, hogy kritikus hangvételű írásokat jelentessen meg az alapkezelők teljesítményével kapcsolatban, ha ezek a piaci szereplők több száz millió dollárt hirdetnek el a felületeiken? Hogyan valósulhat meg az, hogy a gazdasági médiában a hatásvadász hírek mellett legyen minőségi tartalom, mely segíti a befektetők döntéseit, ha a hatásvadász cikkekre többen kattintanak, és abból több pénz van? Hogyan várjuk el, hogy a Google, Facebook hatékonyan szűrje ki a csalók hirdetéseit, ha ez bevételkiesést okoz a társaságnak, és ennek a részvényesek nem örülnek. Befektetőként tehát azt tapasztalhatjuk, hogy egyre kevesebb az olyan tartalom, mely igazán számít a részvénypiacon. A témával kapcsolatban már megbeszéltük arról, hogy az átlagos tőzsdehírekből lemért tőzsdei hangulat alig befolyásolja a következő napi árváltozást, de beszéltünk már a gazdasági hírek részvényekre gyakorolt hatásairól is.

A hivatkozott cikkeket mindenképpen érdemes tanulmányoznod, mert ebből leszűrhető, hogy mire érdemes igazán odafigyelni, és mi az, amire kár az életünket pazarolni. Nem foglalkoztunk még ugyanakkor azzal a jelenséggel, melyet leginkább Elon Musk testesít meg, azaz nem beszéltünk a vállalatvezetőről, aki a közösségi médiát használja fel arra, hogy a részvények árát felpumpálja. Érdemes követni a Muskhoz hasonló vezetőket, menedzsereket, hatást tudnak gyakorolni a részvények árára? A közösségi média egyáltalán fontos csatornának tekinthető a részvények árazása szempontjából? Ezekre a kérdésekre kereste a választ Richard M.Crowley, Wenli Huang és Hai Lu.

A fentebb hivatkozott kutatási anyagban az 1500 legnagyobb amerikai társaság (S&P1500 cégek) vezetőinek és magának a társaságnak a közösségi médiában való megjelenését (Twitter) vizsgálták meg 2011-2018 között. A kutatásban 1560 cég 44,6 millió bejegyzését és 566 társasági vezető 228 ezer bejegyzését vizsgálták meg. Az ismertebbek közül kiemelnék néhányat:

- Richard Branson (Virgin)

- Tim Cook (Apple)

- Aaron Levie (Boksz)

- Elon Musk (Tesla, SpaceX

- Satya Nadella (Microsoft)

A fenti szereplők közül vélhetően Elon Musk a legismertebb, aki gyakorlatilag a Twitteren jelenti be az irányítása alatt álló vállalatok számos stratégiai döntését. Ő egyébként az egyetlen vállalatvezető , aki ilyen jelentőségű információkat a saját twitter fiókján keresztül jelent be. Ennek ellenére a vizsgált cégek 69 százalékának van fiókja a közösségi médiában, az összes társaság 63 százalékának a Twitteren, és mindössze az összes cég 6 százalékának található más platformon a fiókja, azaz a Twitter kiemelt szerepet tölt be a tőzsdei társaságok kommunikációjában az Egyesült Államokban (hazánkban sokkal inkább a Facebook dominál). Amíg a tőzsdei társaságok 70 százalékának van Twitter fiókja, addig a társaságok vezetőinek (CEO, CFO) mindössze csak a 7%-ra mondható ez el. Az is megfigyelhető, hogy a gyorsjelentések időszakában a legaktívabbak a cégek és a társaságok vezetői. Ez alapvetően nem tekinthető véletlen egybeesésnek, hiszen ez az az időszak, amikor a befektetők információt kapnak a cég teljesítményéről.

Hogyan hat a részvények árára a CEO, CFO bejegyzése

Ahogy az alábbi grafikonon is látható, teljesen mindegy, hogy mit tesz közzé a társaság vagy a társaság vezetője a gyorsjelentés előtt vagy azt követően, de még a kereskedési időszakon kívül. Ezek a közzétételek alig gyakorolnak hatást a részvények árazására. Nagy átlagban azt láthatjuk, hogy a gyorsjelentés előtt közzétett információk inkább negatívan hatnak a részvény árára, ha azt a társaság vezetője teszi közzé. (bal oldali hasáb.) Ami leginkább szembetűnő, hogy a gyorsjelentést követően, a kereskedési időszak alatt, a kereskedési időszakban megjelenő bejegyzéseknek nagy hatása van a részvények árára. Ha ebben az időszakban szólal meg a társaság vezetője a saját Twitter csatornáján, akkor ez átlagosan 1,5 százalékpontos emelkedést eredményez, azaz jelentősen tudja a részvény árát felfelé tornázni a vezető a gyorsjelentést követően.

Fontos azt is látni, hogy ez a hatás nem azon múlik, hogy sok követője van egy vezetőnek, ugyanis azoknál a vezetőknél is megfigyelhető, akiknek lényegesen kevesebb követőjük van a közösségi médiában. Az is megfigyelhető a vizsgálati anyagból, hogy a pozitív piaci reakciókhoz nem feltétlenül van arra szükség, hogy a CEO új információkat osszon meg. Ha a vezető bejegyzése hasonló vagy egyezik a céges közleménnyel, akkor is tapasztalható a pozitív árhatás. Vélhetően azzal függ össze a hatás, hogy amíg a társaságok személytelen entitások, addig a CEO, CFO, azaz a vezetők valódi személyek. Az emberek, így a befektetők is, sokkal jobban megbíznak valódi személyekben, vezetőkben mint a társaságokban, és ez a bizalom fejeződik ki egy pozitív árhatásban, amikor a CEO vagy a CFO közzétesz egy bejegyzést a közösségi médiában, még akkor is, ha a közzétett információ megegyezik a gyorsjelentés tartalmával, így új információt nem hordoz. Tőzsdei kereskedők, különösen rövid távú kereskedők számára tehát érdemes figyelni a CEO, CFO twitter csatornáját főleg a gyorsjelentések időszakában.

Mennyire bölcs a tömeg a részvénypiacon?

A 2018-ban publikálásra kerülő Investor Reliance on the Crowd című kutatásban kifejezetten az internetes fórumok aktivitását vizsgálták. A tanulmányban az egyik legnagyobb látogatottságú (havi 78 millió egyedi látogató) pénzügyi portál, a Yahoo Finance látogatottsági adatait elemezték két éves időszakon az amerikai tőzsdén kereskedhető 50 millió dollárnál nagyobb piaci kapitalizációjú részvények (ez több ezer részvényt jelent) vonatkozásába. Ahogy az alábbi képen látható, az oldalmegtekintések 74 százaléka a fórumokhoz köthető, és itt olyan fórumokról beszélünk, ahol tőzsdei vállalatokkal kapcsolatos híreket, elemzéseket, vállalati közzétételeket tárgyalnak meg a befektetők, azaz nagyrészt a nem professzionális, egyéni befektetők jelennek meg ezeken a fórumokon. Az oldalmegtekintések 6 százaléka köthető a pénzügyi adatokat tartalmazó oldalakhoz.

forrás: Investor Reliance on the Crowd

A yahoo.com oldalon korábban message board név alatt találtuk a fórumot, lásd alábbi képen, de ma már bármely részvény adatlapján a conversations fül alatt érhető el a fórum.

Itt látható az új helye a fórumnak.

A kutatásban tehát több ezer amerikai társaság esetében vizsgálták a fórumok aktivitását a többi oldalhoz képest, így kimutatható volt, hogy egyes időszakokban bizonyos részvények irányába megnőtt a tömeg érdeklődése, azaz nagyobb arányban nézték meg a részvény fórumát más oldalakhoz képest. Ezt az arányszámot „Message Board Reliance” MBR néven tárgyaljuk. A fórumok mellett azt is vizsgálták, hogy a társaság pénzügyi adatait, pénzügyi információt tárgyaló oldalak aktivitása megnövekszik a többi oldalmegtekintéshez viszonyítva. Ezt a mutatót Financial Reliance, azaz FR néven tárgyaljuk.

Az alábbi képen rögtön látható, hogy egyes iparágakban eltérő a fórumok látogatottságának aránya a többi iparág fórumaihoz képest. Így például a gyógyszeripari, ipari fémek, elektromos berendezések iparágakban lényegesen nagyobb arányban támaszkodnak a fórumokon elérhető információkra a befektetők, mint a textilipar, vagy a hajózás, alkoholos italok iparágakban. További megállapítása a vizsgálatnak, hogy azoknál a részvényeknél hagyatkoznak nagyobb arányban a fórumokra a befektetők, ahol nagyobb a bizonytalanság, kevesebb elemzés érhető el, nincsenek hosszabb távra visszatekintő múltbeli adatok, bizonytalan a jövőbeni nyereség és a társaság értékelése. Ezzel szemben a stabil eredményeket hozó iparágakban, ahol könnyű előrejelzéseket készíteni, lényegesen kisebb a fórumok aktivitása.

forrás: Investor Reliance on the Crowd

Az alábbi képen a pénzügyi információk népszerűsége látható. Itt nincs akkora különbség az iparágak között. Ugyanakkor látni kell azt is, hogy a sorrend megfordul, azaz a stabilan működő iparágakban inkább a pénzügyi adatokra hagyatkoznak a befektetők, mint a fórumokra. Viszont a bizonytalanul előrejelezhető iparágakban a pénzügyi adatok szorulnak háttérbe, és a befektetők megpróbálnak a tömeg véleménye alapján döntést hozni.

forrás: Investor Reliance on the Crowd

A növekvő közösségi aktivitás alacsonyabb jövőbeni hozammal jár?

A fentiek után a vizsgálatban hétről hétre áttekintették a fórumok aktivitásának változását (MBR), és a részvényeket minden héten 10 kategóriába osztották a fórumok aktivitásának változása alapján. A legmagasabb decilisbe az összes részvény 10 százaléka került, melynek a héten a legjobban növekedett meg az MBR mutatója, azaz az előző időszakhoz képest a befektetők nagyobb arányban, nagyobb számban kezdték el olvasni a részvény fórumát. A változást követően a részvény abnormális hozama negatív lett. Az abnormális hozam egy olyan hozam, melyre nem ad magyarázatot más tényező. Az alábbi grafikonon látható, hogy 12 hetes időtávon a halmozott abnormális hozam -1,7 százalék.

forrás: Investor Reliance on the Crowd

Fontos látni, hogy a negatív abnormális hozam önmagában nem jelenti azt, hogy minden részvény esni fog a növekvő fórumaktivitás után. Mindössze azt jelzi, hogy nagy átlagban negatív az átlagos abnormális hozam. A fenti esetek 42 százalékában az is megfigyelhető, hogy a változást követően megnövekszik a részvény piacán a bid-ask spread, azaz volatilisebb lesz a piac, megdrágul a kereskedés. Az alábbi képen az összes eset átlagos bid-ask spread változása látható.

forrás: Investor Reliance on the Crowd

A fentieken túl az esetek 39,6 százalékában az is megfigyelhető, hogy a médiamegjelenések száma megugrik, azaz hírek jelennek meg a társaságról, lásd alábbi képen.

forrás: Investor Reliance on the Crowd

Összességében az látható, hogy bizonyos iparágakban a befektetők lényegesen nagyobb hangsúlyt fektetnek a fórumokon elhangzó véleményekre, az ott megszerzett információkra. Az is megfigyelhető, hogy ha a befektetők érdeklődése megugrik egy részvénnyel kapcsolatban, akkor a következő időszakban negatív abnormális hozam mutatható ki. Ez azonban csak részvények széles körén figyelhető meg. Arra is utalnak adatok, hogy a növekvő fórumaktivitás összefüggésben hozható a növekvő short interest adattal, azaz vélhetően a megjelenő negatív hírek eredményezik azt, hogy a befektetők véleményre, útmutatásra várnak, ezért meglátogatják a fórumokat. A negatív hírek végül azonban a részvények eladását eredményezik, így lesz kimutatható a negatív abnormális hozam. Arra is érdemes tekintettel lennünk, hogy a részvények népszerűsége és a jövőbeni hozamuk közötti negatív kapcsolatot más vizsgálatok is megerősítették.

A Reddit fóruma és a részvények hozama

A közösségi médiával kapcsolatos legújabb vizsgálat már a Reddit fórumaira (wallstreetbets) fókuszált. A meme-részvényeket a legnagyobb felhasználó aktivitás alapján definiálták (top 0,5 százalék, lásd alábbi képen), és azokban a helyzetekben vizsgálták meg a piacot, amikor a Reddit szolgáltatásában fennakadások voltak, azaz az oldal elérhetetlenné vált (3 éves időszakon 269 ilyen alkalom volt). A tanulmány alapját az adta, hogy megfigyelték, mi történik a részvények piacán, amikor a Reddit fórumai elérhetetlenek, tapasztalhatók-e ezekben az esetekben változások a kereskedésben az érintett részvények esetében.

forrás: Meme Stocks and Individual Investor Trading

Elsődlegesen arra fókuszáltak, hogy a részvények következő időszaki hozama könnyebben vagy nehezebben előrejelezhetők akkor, amikor a leállások bekövetkeznek. Ahogy a cikkünk bevezetőjében már utaltam rá, a kisbefektetők összesített részvénypiaci ügyletei (order imbalance) összefüggésbe hozható a következő napok hozamaival. Eszerint, amelyik részvényekben a kisbefektetők nettó vásárlók, ott ennek pozitív árfolyamhatásai figyelhetők meg. Az order imbalance az intézményi befektetők által figyelt adat, és ahogy a témát részletező cikkünkben tárgyaltuk , kisbefektetők számára is elérhető ez az adat.

Az alábbi táblázatból kiderül, hogy a legmagasabb order imbalance (kisbefektetők nettó vásárlók, Hi oszlop) magas jövőbeni hozammal jár együtt. A jövőbeni hozam 1, 1-5, 1-10, 11-21 napos időtávon értendő alábbi táblázat szerint.

forrás: Resolving a Paradox..

Az order imbalance sajátossága, hogy azokon a piacokon, ahol nagy a zajkereskedők aránya (például Robinhood brókercégnél kereskedők), ott nincs előrejelző értéke, azaz az order imbalance és a jövőbeni hozam között nincs pozitív kapcsolat. Az alábbi regressziós vizsgálatból az derül ki, hogy a reddit üzemszünet javítja a jövőbeni hozam előrejelezhetőségét.

forrás: Meme Stocks and Individual Investor Trading

A tanulmány folytatásában megpróbáltak különbséget tenni a fórumokon tapasztalható párbeszéd minősége alapján, így természetes nyelvfeldolgozás módszerével elkülönítették azokat a diszkurzusokat, ahol a befektetők leginkább túlzásokba estek, ahol feltételezhetően a legkevésbé szofisztikált befektetők folytatnak párbeszédet. Tipikus szavak, amelyekre fókuszáltak: YOLO, HODL, értelmetlen emojik széles köre (gyémánt, hold, rakéta stb.). Ahogy az alábbi táblázatból kiderül, azokon a részvényeken, ahol a leginkább túlzásokba estek a felhasználók (High fanatic), még jobban javul a piac előrejelezhetősége, ha a szolgáltatásban üzemszünet áll be.

forrás: Meme Stocks and Individual Investor Trading

A fentiek alapján arra következtethetünk, hogy a közösségi médiában aktívan tárgyalt részvények piaca sokkal kiszámíthatatlanabb (legalábbis az order imbalance jelenségre épülő előrejelzések alapján). Bár az order imbalance egy jó útmutató a rövid távú (0-21 nap) hozamok változásában, azokon a piacokon, ahol a zajkereskedők aránya magas, illetve ha a közösségi médiában aktív figyelem összpontosul a részvényre, elveszíti előrejelző képességét.

A fentiek mellett érdemes úgy követni a közösségi médiát, hogy általános értelemben (részvénytippekért megyünk oda) nem járul hozzá pozitívan a kereskedő döntéseihez, az érintett részvények piaca kiszámíthatatlanná válik, nagy arányban találkozunk csalásokkal, és gyakori, hogy negatív jövőbeni hozam kapcsolódik a népszerű részvényekhez.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.