A tőzsdei kereskedők, részvénypiaci befektetők gyakran futnak bele abba a problémába, hogy a múltbeli adatokon visszatesztelt, megfigyelt összefüggések a jövőben rosszabb eredményt hoznak. Ennek a problémának számos oka van, kezdve azzal, hogy a múltbeli adatokat önkényesen manipuláljuk, például kizárunk bizonyos időszakot/terméket a vizsgálatból, de előfordulhat az is, hogy a stratégia paramétereit úgy változtatjuk, hogy csak a vizsgált szűkebb időszakon ad jó eredményt, máskor, más adatokon már nem. Ugyanakkor látni kell azt is, hogy léteznek olyan összefüggések, melyek már 150 évvel ezelőtt is eredményesek voltak a részvénypiacon. Ezekről fogunk beszélni cikkünkben. Témáink:

- Miért nem működnek a múltbeli adatokon kifejlesztett stratégiák?

- Léteznek olyan összefüggések, melyek évszázadokon keresztül megfigyelhetők?

- Momentum tőzsdestratégiák

- Short-term reversal stratégiák

- Osztalékhozam stratégiák

- Size-hatás stratégiák

- BÉTA-stratégiák

- Miért különlegesek ezek a stratégiák?

- Tényleg működőképesek ezek a stratégiák?

- Tőzsdestratégiák visszatesztelése 1866-2019 között

- Mit mutatnak az eredmények?

Miért nem működnek a múltbeli adatokon kifejlesztett stratégiák?

Általánosságban elmondható, hogy a tőzsdei kereskedésben felhasznált összefüggések, tőzsdestratégiák nem működnek minden körülmény között. Az is megfigyelhető, hogy egyes stratégiák csak a múltbeli adatokon működtek eredményesen, és az összefüggés felfedezését követően már lényegesen rosszabb az eredményük. A probléma hátterében összetett folyamtok állnak. Kezdve azzal, hogy különböző tesztelési hibákat követünk el véletlenül, esetleg szándékosan. De arról sem szabad megfeledkeznünk, hogy a pénzügyek területén nincsenek olyan örök érvényű szabályok, mint a fizikából ismert gravitációs törvény. Ahogy az is elmondható, hogy a véletlen is hatással van a tőzsdestratégiák eredményeire. A témával kapcsolatban beszámoltam egy vizsgálatról, mely arra jutott, hogy az elmúlt években felfedezett módszerek, összefüggések jövőbeni alkalmazhatósága jelentősen csökken, és az egyik legfontosabb tényező a publikáció dátuma, mely arról árulkodik, hogy az összefüggés nem fog működni. Azaz minél újabb egy megfigyelés a tőzsdén, annál nagyobb a valószínűsége, hogy a jövőben nem hozza a várt eredményt. Ennek oka részben a fent hivatkozott cikkekben került kifejtésre, illetve az alábbi bejegyzésekben is tárgyaltuk a további problémákat:

- Létezik működőképes módszer, stratégia?

- Overfitting, Curve fitting: Mit jelent? Miért probléma a tőzsdén?

- Data mining, data snooping bias: Hogyan ne tévedj a tőzsdén..

Ha a fenti néhány cikkeket sikerült tanulmányozni, akkor vélhetően már az olvasó is tisztában van azokkal a kritikus hibákkal, melyekkel megtévesztenek, vagy saját magunkat ejtjük tévedésbe a tőzsdén.

A ma ismert pénzügyi, tőkepiaci megfigyelések a Chicagói Egyetem által elkészített CRSP adatbázisban szereplő adatokon alapulnak. Ezeket az adatokat az 1970-es években kezdték el gyűjteni, de 1926-ig visszamenőleg tartalmazza az amerikai részvénypiac több ezer részvényének árfolyamadatát. A CRSP felállítása után más adatbázisok is létrehozásra kerültek (például compustat), melyek már nem csak az árfolyam-adatokat, hanem tőzsdei társaságok mérlegét, eredménykimutatását, és az abból számított fontosabb mutatókat is tartalmazzák. Amikor tehát arról olvasunk, hogy XY tőzsdei összefüggés, tőzsdei stratégia többlethozamot eredményez, akkor nagyrészt 1926-2023 közötti adatokon került kimutatásra, tesztelésre. Melyek ezek a legismertebb, legnagyobb hatású tőzsdei összefüggések? Nézzük ezeket sorban.

Momentum tőzsdestratégiák

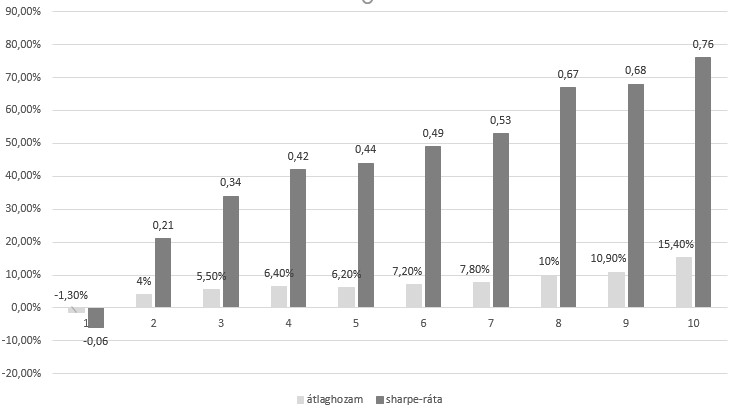

A momentum-anomáliát úgy lehetséges kimutatni, hogy a vizsgált részvénypiac összes részvényét sorba állítjuk az előző időszak momentuma alapján. Ez tulajdonképpen azt jelenti, hogy az előző 12, 6, vagy 3 hónap teljesítménye alapján állítjuk sorba a részvénypiacot. Egyes kutatásokban egy-egy időszakot, például 12 hónapos teljesítményt, más tanulmányokban a három időszak átlagát (12,6,3) számolták ki, és ez alapján mutatták ki a momentum-anomáliát. Gyakorlatilag bármely módszer eredményre vezet. Ha a fenti sorrend felállítása után a részvénypiacot 10 részre osztjuk, akkor az 1-es kategóriába a legalacsonyabb momentummal rendelkező, azaz a legalacsonyabb (3,6,12) havi hozamú részvények kerülnek. A 10-es kategóriába pedig a legnagyobb hozamú részvényeket válogatjuk ki. Az alábbi grafikonon egy 1947-2006 közötti vizsgálat eredménye látható. Ebben a munkában a múltbeli 12 havi teljesítmény alapján alakították ki a 10 kategóriát, és a következő hónap átlaghozamát (világosszürke oszlopok) vizsgálták. Az adatok a grafikonon már évesítve vannak.

Az ábrán tulajdonképpen arra látunk bizonyítékot, hogy a múltbeli hozam előre jelzi a jövőbeni hozamot, azaz azok a részvények, melyek múltbeli hozama magasabb volt (10-es kategória), a közeljövőben (következő hónap) is magasabb hozamot hoztak. A legkisebb momentummal (1-es kategória) rendelkező részvények évesített átlaghozama -1,3%, a legnagyobb momentummal rendelkező részvények évesített átlaghozama 15,4% volt. Ezen időszak alatt a tőzsdeindexszel elérhető hozam évi 7,5% volt. A legnagyobb momentummal rendelkező részvények esetében ez 0,76 sharpe-rátát jelent (lásd sötétszürke oszlopok), míg ezen időszak alatt a tőzsdeindex sharpe-rátája 0,52. Látható tehát, hogy kockázatalapon vizsgálva is kimutatható a felülteljesítés, azaz nem arról van szó, hogy a megnövekedett kockázat miatt lett nagyobb a 10-es kategóriábana hozam. További részletek itt.

Short-term reversal stratégiák

Narasimhan Jegadeesh már 1990-ben beszámolt arról, hogy rövid távon megfigyelhető egy fordulós jelenség a tőzsdéken. Kutatásait, visszateszteléseit a The Jorunal of Finance hasábjain tette közé Evidence of Predictable Behavior of Security Returns címmel. Jegadeesh 1934-1987 között végzett visszateszteléseket az amerikai részvénypiacon. A vizsgálatában három különböző stratégiát tesztelt, melyeket S0, S1 és S12 név alatt találjuk meg a tanulmányában. Ezek közül számunkra az S1 stratégia az érdekes, mert ebben a részvényeket az előző havi teljesítménye alapján rakjuk növekvő sorrendben és a teljes listát 10 részre (decilisekre) osztva alakítjuk ki a P1-P10 portfóliókat, azaz a P1 portfólióba kerül a részvények azon tizede melyek az előző hónapban a legrosszabb teljesítményt hozták. A P10 portfólióba pedig a legjobb teljesítményt nyújtó részvények kerülnek (az összes részvény tizede).

Például ha van 100 részvényünk, melyet vizsgálunk, és az előző hónap teljesítménye alapján növekvő sorrendbe állítjuk őket, akkor a P1 portfólióba kerül az a 10 részvény, melynek az előző hónapban a leggyengébb volt a teljesítménye. A P10 portfólióba pedig az a 10 részvény kerül egyenlő arányban, melynek a legjobb volt a teljesítménye az előző hónapban. Nyilván a visszatesztelésben nem 100 részvényünk volt, mivel a CRSP adatbázisában több ezer részvény havi adatai érhetők el. Mivel az eredeti, fentebb hivatkozott a tanulmányban nincs grafikon az S1 stratégiával elérhető többlethozamról, így elkészítettem az alábbiak szerint. A kék görbe mutatja a P1-P10 portfóliókkal elérhető átlagos havi abnormális hozamot. Konkrétan ez azt jelenti, hogy a P1 portfólió, melybe az összes részvény tizede kerül, és melyben azok a részvények vannak, melyek múlt havi teljesítménye a legrosszabb volt, átlagosan havi 1%-os (0,96%) többlethozamot hoztak. Ahogy pedig haladunk a tengelyen a P2-P5 irányába, látható, hogy a többlethozam eltűnik, majd negatív lesz, hiszen áttértünk azokra a részvény portfóliókra, melyek a legjobb múlt havi teljesítményű részvényeket tartalmazzák. A P10 esetében az átlagos havi hozam -1% (-1,02%), azaz kiválasztottuk az összes részvény azon tizedét, melynek az előző hónapban a legnagyobb teljesítménye volt, és a következő hónapban ezeken elérhető átlagos hozam -1,02%. További részletek a hatásról itt olvashatók.

Osztalékhozam stratégiák

Gyakori, hogy a részvényvásárlás egyik fontos tényezője a magas osztalékhozam, mely azon az összefüggésen alapul, hogy az átlagos osztalékhozamot meghaladó osztalékhozammal rendelkező részvények felülteljesítenek, azaz megvásárlásukkal prémiumhoz jutunk, ez az ún. income prémium, vagy income factor. Elroy Dimson, Paul Marsh és Mike Staunton neve sokak számára ismerős lehet, hiszen a részvény és kötvénypiaci hozamokról részletes áttekintést nyújtó Triumph of the Optimists: 101 Years of Global Investment Returns című könyv szerzői (tárgyaltuk mi is lásd itt). A szerzők azonban az osztalékhozam kérdéskörét is vizsgálták a “Factor-Based Investing: The Long-Term Evidence,” című munkájukba. A kutatás különlegessége, hogy hosszú időtávot, 100 évet ölelt fel, és nem csak az amerikai tőzsdén (sajnos számos összefüggés csak az amerikai részvénypiacon működött a múltban, mely megkérdőjelezi a jövőbeni hasznosságát), hanem 23 másik ország tőzsdéit vizsgálták.

Elroy Dimson, Paul Marsh és Mike Staunton 100 évet, 23 országot felölelő vizsgálatában egyértelműen kimutatta, hogy a magas osztalékhozammal rendelkező részvények felülteljesítik az alacsony osztalékhozamú részvényeket. Mindössze két ország volt kivétel ezen összefüggés alól (Új-Zéland és Írország). A többi, 21 országban az átlagos prémium 3,9% volt évente, azaz ha a részvénypiacot részekre osztjuk, és megnézzük a legalacsonyabb osztalékhozamú (a teljes részvénypiac 10%-át) és a legmagasabb osztalékhozamú részvények (teljes részvénypiac 10%) közötti jövőbeni hozamkülönbséget, akkor átlagosan évi 3,9%-et kapunk.

A kutatók készítettek egy visszatesztelést is, mellyel szemléltetik, hogy mekkora különbség van a két részvénycsoport között. Ha az 1900-as években 1 angol fontot befektettünk, akkor 2016 év végére 6,810 angol fontra hízott volna a befektetésünk értéke, ha alacsony osztalékhozamú részvényeket vásároltunk meg. Ezzel szemben, ha a magas osztalékhozamú részvényeket vesszük meg, akkor az 1 angol font az időszak végére 158.727 fontra duzzadt volna, ami évi 10,8%-os hozammal egyezik. Ez tulajdonképpen azt is jelenti, hogy az osztalékportfóliók kialakítása során az ún. long-only stratégiák is működhetnek, azaz nem feltétlenül szükséges long-short portfólióban gondolkodni. Ezen stratégiák lényege, hogy vételi pozíciót nyitunk a magas osztalékhozamú társaságok részvényein, és ugyanakkora értékben shortoljuk az alacsony osztalékhozamú társaságok részvényeit. Ezzel egy piaci kockázatokat mérséklő és a fenti átlagosan évi 3,9%-ot kinyerő stratégiát alapozhatunk meg. Az alábbi képen a magas és alacsony osztalékhozamú társaságok adott évi hozamkülönbsége (bázispontban 100 = 1%) látható az amerikai részvénypiacon. Világos színnel kapitalizáció szerint súlyozzuk a részvényeket, sötét színű görbe az egyenlő arányú súlyozás esetét mutatja.

forrás: factorresearch.com

Dimson, Marsh és Staunton munkájából az is kiderült, hogy 2000-2016 közötti 17 évben az osztalékhozam prémiuma 21 országból 19 országban pozitív volt, és átlagosan 6,2% volt évente. A fentieken túl azt is kimutatták a vizsgálatukban, hogy a magas osztalékhozamú részvényekbe történő befektetés kevésbé volatilis, azaz kevésbé kockázatos, mint az alacsony osztalékhozamú társaságokban történő befektetés. Emiatt pedig az egységnyi kockázatra jutó többlethozam (sharpe ráta) is kétszer nagyobb, mint az alacsony osztalékhozamú társaságok esetében. További részletek a vizsgálatról itt .

Size-hatás stratégiák

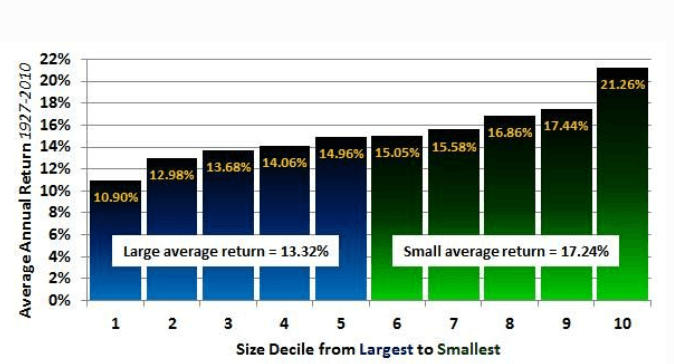

A size-hatás jelenségére 1981-ben figyelt fel Banz, aki visszatesztelte az amerikai részvénypiacot, és arra a megállapításra jutott, hogy az alacsony piaci kapitalizáció konzekvensen együtt jár a magasabb jövőbeni hozammal. Ezt a feltételezést erősíti Eugene Fama és Kenneth French kutatása is. 1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt, míg a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt. A legnagyobb és a legkisebb részvény kategóriák úgy lettek megállapítva, hogy 10 részre osztották kapitalizáció szerint az amerikai részvénypiacot. A legkisebb részvény kategória az alsó decilis, míg a legnagyobb piaci kapitalizáció a felső decilis lett, azaz a részvények azon 10%-a került ebbe a csoportba, melyeknek legnagyobb lett a piaci kapitalizációja. De nem csak a legnagyobb és legkisebb piaci kapitalizációval rendelkező részvények esetében figyelhető meg ez az anomália, hanem folyamatosan, azaz minél kisebb a részvények kapitalizációja, annál nagyobb lesz az elérhető hozam, lásd alábbi képen,

kép forrása: https://www.forbes.com

Például ha az összes amerikai részvényt elfelezzük, akkor a részvények azon 50 százaléka, melyek a legkisebb kapitalizációval rendelkeznek 17,24 százalékos éves átlagos hozamot mutatnak. Ezzel szemben a részvények azon 50%-a, melyben a legnagyobb kapitalizációjú részvények közé tartoznak már csak 13,32%-os hozamot mutatnak. Bővebben: Size anomaly, size-effektus a részvénypiacokon, tőzsdén

BÉTA-stratégiák

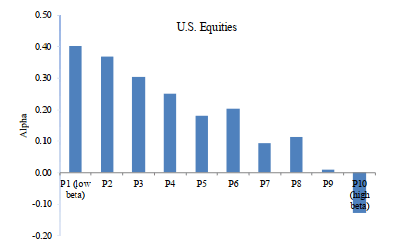

A széles körben elfogadott közgazdaságtani elméletek szerint a magasabb kockázat együtt jár a magasabb hozammal. Ez a CAPM képletéből is levezethető, lásd itt. Ahogy azonban az alábbi grafikonon látható, a magasabb béta (béta a részvény kockázatát jelző mutató) együtt járt az alacsonyabb egységnyi kockázatra vetített hozammal. Ha tehát a részvénypiacot 10 részre osztjuk a bétával mért kockázatuk szerint, akkor a legkockázatosabb (P10) részvények egységnyi kockázatra vetített hozama a legalacsonyabb (sharpe-ráta), és a legkevésbé kockázatos részvények (P1) egységnyi kockázatra vetített hozama a legmagasabb. Részletes magyarázat: Mit jelent a beta factor? Milyen stratégiák épülnek rá?

kép forrása: Betting Against Beta

Tényleg működőképesek ezek a stratégiák?

A fenti stratégiák sajátossága, hogy a keletkező többlethozamra nem adnak magyarázatot a ma ismert árfolyammodellek. Ilyen például a hatékony piacok elméletével összefüggésben álló CAPM. További különlegessége a fenti stratégiáknak, hogy úgy érünk el többlethozamot a részvénypiacon, hogy közben a kockázat nem növekszik meg. Hiszen annak semmi akadálya, hogy nagyobb kockázat mellett nagyobb hozamot érjünk el. Ebben a tekintetben ez tehát azt jelenti, hogy úgy tudjuk növelni a hozamot, hogy közben a kockázat nem növekszik a hozammal arányosan. A fentiek után felmerülhet a kérdés, hogy mi van akkor, ha ezek az összefüggések csak tesztelési hibák, a véletlen miatt mutathatók ki, azaz a valóságban nem is léteznek, csak az adatok és a paraméterek tudatos változtatásával sikerült kimutatni.

Látni kell azt, hogy a fenti összefüggések többségét nem egyetlen kutató, nem egyetlen piacon vizsgálta meg, azaz több tucat vizsgálat, kutatás bizonyítja, hogy ezek az összefüggések léteznek. Ugyanakkor azt is látni kell, hogy a legtöbb vizsgálat ugyanazon időszakon, a részvénypiac legsikeresebb évtizedeiben, 1926-2020 közötti adatokon alapul. Ez alól egyedül a momentum-anomália a kivétel, melynek kutatása egészen 1866-ig nyúlik vissza. Az alábbiakban pedig beszámolok egy átfogó vizsgálatról, mely a momentum mellett a béta, a size, az osztalékhozam, a short-term reversal hatást is megvizsgálta 1926 előtti adatokon, azaz 1866-1926 közötti időszakon.

A The Cross-Section of Stock Returns before 1926 című kutatás (lásd itt) szerzői arra vállalkoztak, hogy összevetik az 1926-2019 és az 1866-1926 közötti időszakban a fent részletezett tőzsdei összefüggésekkel kinyerhető hozam változását. Ezek az adatok ugyanis teljesen ismeretlenek voltak akkor, amikor a fenti összefüggéseket megtalálták kutatók, így az 1866-1926 közötti időszak egy nagyon jó out of sample tesztelésnek tekinthető. A kutatásban kézzel kellett összegyűjteni nyomtatott gazdasági lapokból a részvények árfolyam adatait. Példaképpen megnézhetjük a Commercial and Financial Chronicle 1865-ös számát, lásd alábbi képen.

forrás: Baltussen (2023)

Összesen 1488 részvény adatait gyűjtötték össze 1866-1926 közötti időszakon, és az adatokból egyenlő súlyozású (Market EW jelölés az alábbi képen) és kapitalizáció szerinti súlyozású (Market VW) indexekkel jelenítették meg a tőzsdei hozamokat. Fontos látni, hogy évtizedekkel azelőtt vagyunk, hogy Charles Dow megalkotja az első tőzsdeindexet (Dow Jones Industrial Average).

Az egyes időszakokra lebontott átlagos hozamok (average return oszlop) az alábbi táblázatban figyelhetők meg. Eszerint 1866-1926 közötti időszakon az amerikai részvénypiacon évi 8,67% volt az átlagos hozam, míg 1926-2019 között 11,24%. Azt is látni kell, hogy korábban lényegesen kisebb volt az árfolyamkockázat (11,8% a szórás), míg az új adatokon (18,44%) magasabb kockázat mutatható ki. Azaz egységnyi kockázatra vetítve 1866-1926 között magasabbak a hozamok.

Mit mutatnak az eredmények?

Az alábbi táblázatban a fentebb ismertetett összefüggésekkel kinyerhető hozamot követhetjük nyomon. A vizsgálat a szokásos módon zajlott, azaz az összefüggés alapján sorba rendezik a részvényeket, majd a két szélső kategória (esetünkben a 20-20%) alapján megpróbáljuk kimutatni a hozamkülönbséget. Vegyük példaképpen a size sort, ahol Q1 oszlopban a részvénypiac legalacsonyabb kapitalizációjú részvényei vannak. Itt találjuk tehát a vizsgált 1488 részvény 20%-át, melyeknek a legalacsonyabb a piaci kapitalizációja. Ezeknek a részvényeknek az időszakon kimutatott átlagos hozama 11,77% volt, míg a legnagyobb piaci kapitalizációjú részvények (Q5 oszlop) hozama 8,93%. A hozamkülönbség (Q5-Q1 oszlop) -2,83%. A zárójelben levő értékek a t-stat mutatót jelzik. Pozitív átlag esetén a 2-nél nagyobb érték azt jelzi, hogy a vizsgálat statisztikailag szignifikáns.

A következő táblázat már azt mutatja meg, hogy a CAPM modellhez viszonyítva kimutatható a többlethozam. Ha a Q5-Q1 oszlopban nullától eltérő értéket látunk, akkor ez azt jelzi, hogy olyan többlethozamot nyertünk ki a módszerrel, melyre nincs magyarázat az ismert árfolyammodellek szerint. Mindkét táblázatból látható, hogy a momentum alapú részvénykiválasztás hozta a legjobb eredményt.

A következő táblázatban már az 1926 előtti (sötét) és az 1926 utáni (világos) adatokon is megfigyelhetjük az összefüggések teljesítményét. Eszerint a momentum, a short-term reversal stratégiák hatékonysága alacsonyabb volt 1926 előtt, de a kinyerhető hozam pozitív. Az osztalékhozam alapú stratégiák pedig 1926 előtt hoztak jobb eredményt.

A fenti kutatás tehát arra keresett bizonyítékot, hogy a felsorolt öt összefüggés (momentum, size, short term reversal, osztalékhozam, béta) tesztelési hibák eredménye, és csak az 1926-2022 közötti adatokon mutathatók ki. Ezt azonban nem sikerült bizonyítaniuk, hiszen 1866-1926 közötti időszakon ugyanúgy kimutathatók a fenti összefüggések. Az átlagosan kinyerhető (öt tényező alapján) hozam évi 4,22% volt a vizsgálatban, míg az 1926 utáni időszakon 5,07%. Vegyük figyelembe, hogy a fenti összefüggések nem egy-egy egyedi részvényen, hanem részvények széles körén lett kimutatva. A fenti stratégiákat összetettségük miatt nem lehet közvetlenül a gyakorlatba ültetni, ugyanakkor a fentiekből kiderülnek azok a tényezők, melyeket egy portfólió-kialakítás során célszerű figyelembe venni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.