Korábbi cikkünkben már tárgyaltuk a P/E mutatót, mely arra alkalmas, hogy túlárazott, illetve alulárazott vállalatokat keressünk a részvényárfolyam és az egy részvényre jutó profit tekintetében. A módszer nagy hátránya, hogy a jövőre vonatkozóan meglehetősen kevés információt hordoz a P/E mutató. Ugyanakkor a P/E mutatót kiegészítve a várható profitnövekedéssel, már egy olyan eszközt kapunk, amivel tovább szűkíthetjük az alul, illetve túlárazott részvények körét. A fentiek miatt gyakori, hogy a befektetők az olyan értékeltségi mutatókat, mint a P/E, P/B, P/FCF, P/S kiegészítik a jövőben várható nyereségnövekedéssel. Erre a célra használható a PEG mutató, és a cikkünkben azon túl, hogy megismerkedhetsz a PEG mutatóval a módszer korlátaival is foglalkozunk, azaz keressük arra a kérdésre a választ, hogy létezik-e tartós nyereségnövekedés (persistence of growth), előre jelezhető-e pontosan a nyereség- és az árbevétel-növekedés. Témáink:

- PEG mutató fogalma, számítása

- PEG ráta és megjósolja a jövőbeni hozamot?

- A PEG és a nyereségnövekedés korlátai

- Tartós nyereségnövekedés nem létezik?

PEG mutató fogalma, számítása

A PEG mutatót tehát úgy számítják, hogy a P/E mutatót elosztják a következő 5 évben várható éves növekedési ütemmel. Aktuális példaként nézzük meg néhány autógyártó összehasonlítását:

Fiat-Chrysler:

- P/E = 7,47

- EPS (egy részvényre jutó profit) 5 éves átlag, évi = 18,16 százalék

- PEG = 7,47/18,16 = 0,41

Toyota:

- P/E = 10

- EPS 5 éves átlag, évi = 33,77 százalék

- PEG = 10/33,77=0,3

Ferrari:

- P/E 35,57

- EPS 5 éves átlag, évi = 10,5 százalék

- PEG= 35,57/10,5=3,39

A PEG alapú összehasonlítás szerint látható, hogy a Toyota a leginkább alulárazott részvény. Ugyanakkor ha P/E alapon keressük a legolcsóbb vállalatot, akkor a Fiat-Chrysler társaságra esett volna a választásunk. Bár itt a két vállalat (Toyota és Fiat) P/E rátája között jelentős különbség nincs, de a gyakorlatban gyakran belefutunk olyan helyzetekben, hogy a vállalatok P/E rátája közel azonos, de a PEG rátában jelentős az eltérés. Ilyen esetben nagy segítség lehet a PEG ráták összevetése, értelemszerűen az alacsonyabb PEG ráta a vonzóbb..

Általánosságban még arra érdemes figyelni, hogy a vizsgált vállalat PEG rátája 1 alatti vagy 1 fölötti. Ugyanis az 1 fölötti PEG rátával rendelkező vállalatok túlárazottnak tekinthetők, azaz a P/E rátája túlságosan magas a jövőbeli EPS növekedéseket figyelembe véve. PEG rátát csak akkor tudunk számolni, ha a társaság nem veszteséges, illetve az 5 éves EPS növekedése pozitív szám.

A PEG ráta alapú elemzések hátránya, hogy nem tudhatjuk mennyire pontos az elemzők által meghatározott 5 éves átlag EPS növekedés. Ez a tényező azonban jelentősen megváltoztathatja a PEG ráta értékét, így a döntésükre is jelentős hatással lehet. Emiatt természetesen célszerű több fundamentális mutatót is megvizsgálni, és ne egyetlen szám alapján döntsünk.

PEG ráta és megjósolja a jövőbeni hozamot?

A PEG ráta hasznosságát több kutatás is megerősít, például a Morgan Stanley is végzett a PEG rátával kapcsolatban vizsgálatokat, és azzal a végkövetkeztetéssel zárták a visszatesztelést, hogy az alacsony PEG rátájú társaságokkal szignifikánsan nagyobb hozamot lehetett elérni, mint az S&P500 indexszel. A kutatásban az 1000 legnagyobb amerikai, és kanadai tőzsdén elérhető társaságokat vizsgálták 15 éves időszakon.

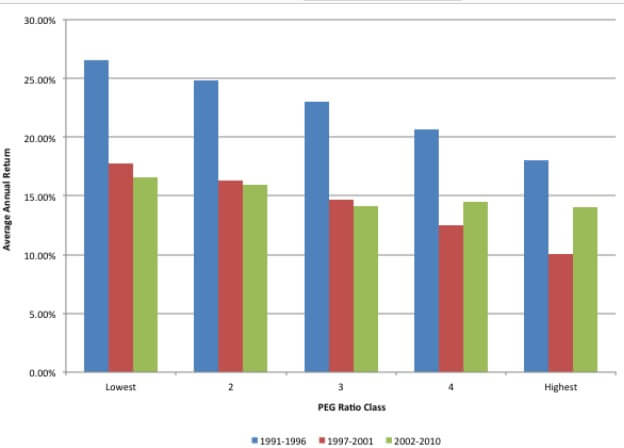

Egy másik kutatásban több időszakot is megvizsgáltak az amerikai részvénypiacon a PEG rátára vonatkozóan. Ahogy az alábbi grafikonon színekkel elkülönítve látható, 1991-1996 (kék), 1997-2001 (piros) és 2002-2010 (zöld) közötti időszakon az alacsony PEG rátájú (lowest oszlop) társaságok éves hozama magasabb volt, mint a magas PEG (highest) rátájú társaságok évesített hozama. Általánosságban tehát az látható, hogy az alacsony PEG ráta 2-3 százalékkal nagyobb éves hozamot eredményezett, de a vizsgálatban a kockázatot nem nézték, márpedig az egységnyi kockázatra vetített hozam kimutatása elengedhetetlen egy módszer megfelelő értékelése során.

forrás: Growth Investing: Betting on the Future?

A PEG rátán alapuló részvényválasztásnak szintén vannak korlátai. Az egyik, melyről már többször is szó esett, az elemzői előrejelzések bizonytalansága. A másik tényező, hogy a nyereség- és az árbevétel-növekedés (persistence of growth) nem tartós.

A PEG és a nyereségnövekedés korlátai

Ahogy fentebb látható volt a PEG mutató használata során öt éves nyereségnövekedést próbálunk megbecsülni. Ennek a becslésnek általában két módszere ismert. Az egyik, hogy az előző időszak növekedését kivetítjük, míg a másik megoldás, hogy elemzői, szakértői előrejelzéseket veszünk alapul. A múltbeli eredmények jövőbe történő kivetítése gyakorlatilag bármely gazdasági adat esetében egy problémás terület, mert a konstans értékű kivetítés exponenciális növekedést eredményez az előrejelzett értékben. Erre pedig a gyakorlatban a legritkább esetben van példa és sokkal inkább a logisztikus függvény írja le a valóságot.

Például, ha XY termék értékesítési volumene az elmúlt években átlagosan 10 százalékot növekedett, akkor feltételezzük, hogy a jövőben is fenntartható lesz a vállalat részéről az értékesítés ilyen mértékű bővítése. Bár ez a probléma lineáris módon történő megközelítése, de egy konstans növekedés jövőbe történő kivetítése exponenciális, nem fenntartható növekedést eredményez. Az alábbi grafikonon látható, hogyan készít az átlagos befektető előrejelzést. A konstans növekedés végül exponenciális növekedéssé alakul.

A rossz hírem az, hogy a szakértők is a fenti módon készítik az előrejelzéseiket, de hogy ne legyen ennyire szembetűnő, hogy milyen nevetséges előrejelzést készítettek, ezért általában rövidebb időszakot mutatnak, levágják az exponenciális növekedés időszakát, valahogy így:

Hangsúlyoznám, hogy ez teljesen ugyanaz az adatsor, mint amit az első grafikon látsz, csak itt az első 12 időegységet jelenítettem meg, és a 13-25 időegység közötti időszakot kihagytam. Így már ránézésre is hitelesnek tűnik az előrejelzés, de ugyanazon a tévedésen alapul, a múltbeli növekedés konstans módon történő jövőbeni kivetítése, mely exponenciális növekedést eredményez.

Szerencsére a szakértők kisebb hányada tudatában van ennek a problémának, és rendelkezik azokkal a minimális matematikai képességekkel, melyekről a szigmoid-függvények név alatt találunk információt. Az alábbi grafikonon a logisztikai görbe látható, melynek van egy lassan induló, majd konstanst növekedést mutató, végül egy lassuló, növekvő szakasza.

forrás: https://hu.wikipedia.org/wiki/Szigmoid

Mennyivel jobban illeszkedik ez a valósághoz, legyen szó egy vállalat növekedésről, egy termék értékesítéséről, egy gazdasági tényezőről vagy akár egy iparág méretéről. Az alábbi grafikonon láthatod a két előrejelzés közötti eltérést. A kék görbe szemlélteti a korábbi előrejelzést, azaz konstans növekedéssel számoltunk. A narancssárga görbe figyelembe veszi, hogy a növekedésnek korlátai vannak. A kék görbe mutatja azt, hogyan gondolkodunk emberek, elemzők, szakértők, a sárga görbe mutatja, hogyan alakulnak a valóságban az adatok.

Sajnos azt tapasztalhatjuk, hogy a legtöbb szakértői elemzés alapvető matematikai ismeretek nélkül készül, és ebből kifolyólag a döntéshozók (például gazdaságpolitikusok), de a mindennapi élet befektetői is hibás döntéseket hoznak. A jó előrejelzés arról ismerhető tehát fel, hogy számításba veszi a növekedés határait.

Tartós nyereségnövekedés nem létezik?

A kivetítési problémák után eljutottunk oda, hogy átfogó vizsgálatok azt mutatják, tartós árbevétel- és nyereségnövekedésre nem képes a tőzsdei társaságok nagy többsége. A témával (persistence of growth) kapcsolatos első vizsgálatokat Chan, Karceski és Lakonishok végezte el 1951-1997 közötti adatokon, majd későbbi vizsgálatok 1997-2021 közötti időszakon is megerősítették az előzetes kutatást. A lényeg, hogy 1997-2021 közötti időszakon egy társaság 25,5 százalék valószínűséggel tudott medián fölötti nyereségnövekedést elérni a második, 14,8% valószínűséggel a harmadik, 9,1 százalék valószínűséggel a negyedik és 5,9 százalék valószínűséggel az ötödik évben is. Ezt láthatjuk az alábbi táblázat Revenue (árbevétel) sorában, és hasonló eredményeket kapunk a nyereség vizsgálatakor (EBITDA). Ugyanakkor azt is látni kell, hogy ha véletlenszerűen alakulnak az adatok, akkor 2. évben 25%, 3. évben 12,5%, 4. évben 6,25% és 5. évben 3,13 százaléka lenne a kezdeti társaságoknak abban a körben, melyek mediánérték felett voltak képesek a teljes időszak alatt növelni az árbevételt vagy a nyereséget. Látható, hogy a mért adatok alig térnek el a véletlentől.

Akkor sem változik lényegesen a helyzet ha nem az összes társaságot vizsgáljuk, hanem csak az összes társaság legsikeresebb 25 százalékát. Ha kiválasztjuk a legsikeresebb társaságokat, akkor 5 év múlva mindössze csak a társaságok 8 százalékára mondható el az, hogy öt éven keresztül medián feletti árbevétel-növekedést tudott elérni. A nyereségnövekedést vizsgálva csak az összes sikeres társaság 4 százaléka tud medián feletti növekedést elérni öt éven keresztül. Ezek az adatok valamivel jobbak, mint a véletlen (3,13%).

A fentiek lényege, hogy a tőzsdei társaságok körében nem létezik tartós növekedés (persistence of growth), és a múltbeli siker (nyereség- és árbevétel-növekedésben mérve) alig jelzi előre a jövőbeni sikert (növekedést) a véletlennél jobban. Az alábbi vizsgálatból pedig az derül ki, hogy az elemzői előrejelzések következetesen felülbecsülik az árbevétel- és a nyereségnövekedést 2 és 3 éves időtávon. Ahogy a táblázatból kiderül, még az olyan egyszerű módszernek is nagyobb a pontossága a szakértők előrejelzésénél, melynek az az alapja, hogy az Egyesült Államok hosszú távú gazdasági növekedése (6,3%) alapján jelezzük előre a növekedést.

Ugyanakkor az elemzők a véletlennél nagyobb pontossággal tudják megmondani, mely társaságok árbevétele növekszik a legnagyobb mértékben. Az alábbi táblázatból kiderül, hogy az elemzők által legnagyobb növekedést elérő társaságok 48 százaléka a jövőben valóban a legsikeresebb társaságok körébe tartozik. Ha véletlenszerű lenne az adatok szóródása, akkor az összes kategóriában 20 százalék körüli értéket kellene kapnunk. A 48 százalék tehát azt jelenti, hogy az elemzők által megjelölt 100 társaságban 48 valóban a legnagyobb növekedést elérő részvények körében kerül a következő három évben. Nemcsak az árbevétel (Revenue), hanem a nyereségnövekedés (EBITDA) vizsgálatakor is ezt tapasztaljuk.

Sajnos azonban a három éves időszakon felhalmozott tévedés 68,2 százalék, azaz hiába jelölik ki a véletlennél nagyobb megbízhatósággal a sikeres társaságokat, ha a nyereségnövekedést átlagosan 68,2 százalékkal túlbecsülik.

A fentiek jól rávilágítanak arra a problémára, hogy a médiában gyakran szereplő, elemzők által ajánlott nagy növekedés előtt álló társaságok részvényei túlárazottak, és mivel a jövőben várt nagy nyereségnövekedés nem valósul meg, így a részvényekkel elérhető hozam alacsonyabb lesz. A másik végletet is érdemes megnézni (Q1) itt a gyenge eredmények miatt nincs nagy növekedés beárazva, viszont az elemzők nem is tévednek akkorát, így a jövőbeni hozam nagyobb lehet, mint amire előzetesen számítunk. Ezzel pedig eljutottunk a value-glamour anomália (az unalmas, értékalapú részvények felülteljesítik az értékalapon drága, növekedési részvényeket hosszú távon) egyik lehetséges magyarázatához.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.