A részvények, kötvények hosszú távú hozamaival kapcsolatban számos vizsgálat született az elmúlt évtizedekben. Ezzel szemben az ingatlan, termőföld, a különböző műkincs befektetésekkel (festmények, borok, hegedűk), drágakövekkel (gyémánt), nemesfémekkel (arany, ezüst) elérhető több évtizedes hozamok kevésbé ismertek. Cikkünkben ezt a hiányosságot pótoljuk, és megnézzük milyen hozamokat lehetett elérni 1900-2014 közötti időszakon ingatlanokkal, termőfölddel, műkincsekkel, ritka bélyegekkel, borokkal, régiségekkel, gyémánttal stb.. Témáink:

- Tartós javak, ingatlanok, nem pénzügyi termékek sajátosságai

- Ingatlanok, termőföldek árának változása 1900-2014 között

- Régiségek, festmények, bélyegek, borok árváltozása 1900-2014 között

- Arany, ezüst, gyémánt hozama 1900-2014 között

- Mennyire válságállók ezek a befektetések? Érdemes a portfólióba helyet adni nekik?

- Mennyire védenek az infláció ellen?

Tartós javak, ingatlanok, nem pénzügyi termékek sajátosságai

Befektetők széles köre tartja vagyona egy részét különböző tartós javakban, nem pénzügyi termékekben. Ha a magyar viszonyokat nézzük, akkor elég ha csak az ingatlanvagyonra gondolunk, hiszen aki saját ingatlannal rendelkezik, annak a részvények, kötvények mellett a vagyona jelentős része ingatlanokban van. Bár a magyar ingatlanpiaci adatokkal kapcsolatban rendelkezünk részletes adatokkal, de ezek jó esetben csak 30 éves visszatekintést nyújtanak, és azt gondolom a részvénypiaci példák is mutatják, hogy 20-30 éves adatsorokból nem lehet hosszú távú megállapításokat tenni. Elég ha csak arra gondolunk, hogy az amerikai részvénypiacon 100 éves adatokon megfigyelt átlagos 10 százalékos éves hozam (reálhozam 6,5%) egyes időszakokban közelebb volt a 20 százalékhoz, máskor pedig a 3-5 százalékhoz.

Sajnos a tartós javaknak, nem pénzügyi termékeknek, ingatlanok birtoklásának vannak hátulütői is, hiszen számolnunk kell az értékcsökkenéssel, elhasználódással, de a tartásnak, karbantartásnak, műkincsek esetén a tárolásnak is vannak költségei, melyeket nagyon nehéz megbecsülni. Arról sem szabad megfeledkezni, hogy ezek a termékek illikvidek, azaz nem lehet pillanatok alatt értékesíteni a befektetést, és a tranzakciós költségek is magasabbak, mint a részvények esetében.

Mindenesetre az alábbiakban megpróbáljuk áttekinteni 1900-2014 közötti időszakon az ingatlanok, termőföldek, műkincsek, régi borok, ritka bélyegek, az arany, ezüst és a gyémánt értékének változását. Emellett azt is megvizsgáljuk, hogy kockázatos időszakokban, válságokban hogyan változott az ára ezeknek a termékeken. Ez pedig rámutathat arra, hogy milyen szerepe lehet ezeknek az eszközöknek a kötvények, részvények mellett egy befektető portfóliójában.

Ingatlanok, termőföldek árának változása 1900-2014 között

Az alábbi grafikonon az Egyesült Államok és az Egyesült Királyság ingatlan és termőföldjeinek árváltozását követhetjük nyomon. Az adatok az inflációval korrigálva vannak, azaz a tényleges vásárlóérték növekedést olvashatjuk le. Felmerülhet kérdésként, hogy miért az Egyesült Államok és Egyesült Királyság adataiból indulunk ki. Erre az a válasz, hogy nem áll rendelkezésre más országokban ilyen mélységű visszatekintő adat. Emellett pedig számos más országban jelentős politikai és gazdasági változások következtek be (elég, ha csak Magyarország helyzetére gondolunk az 1990-es évek előtt), melyek jelentősen megváltoztatták az ingatlanpiacot.

forrás: The Long-Term Returns to Durable Assets

Jelmagyarázat:

- U.S houses: Egyesült Államok ingatlanpiaca

- U.K houses: Egyesült Királyság ingatlanpiaca

- U.S farmland: Egyesült Államok termőföldek

- U.K farmland: Egyesült Királyság termőföldek

- U.S bills: Egyesült Államok 1 éves lejáratú kötvények

- U.K. bills: Egyesült Királyság 1 éves lejáratú kötvények

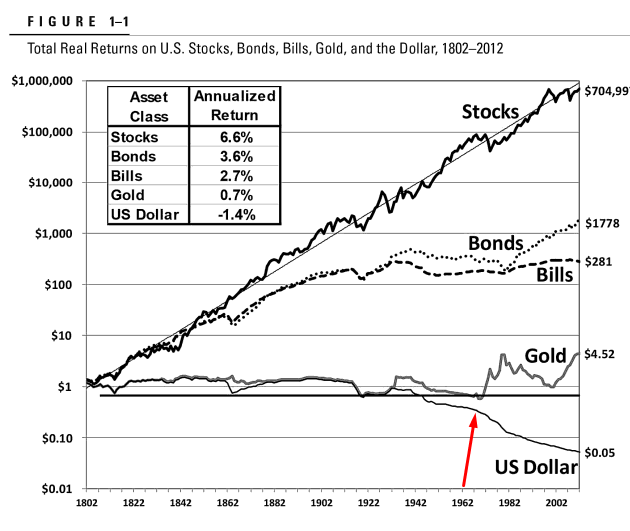

Az adatokat a t-bill kötvényekkel érdemes összevetni. Eszerint egyedül az Egyesült Államok ingatlanpiacán nem lehetett nagyobb hozamot elérni, de a vagyon vásárlóértékét ezzel a befektetési formával is megőrizhettük ezalatt a 100 éves időszak alatt. Zárójelben jegyezném meg, hogy ezen időszak alatt, évi 3 százalékos inflációval számolva a készpénz elveszítette vásárlóértékének 93 százalékát, azaz ha 1 dollárt készpénzben tartottunk, akkor mára kb. 7 cent maradt a vásárlóértéke (lásd alábbi képen).

(Forrás: Jeremy Siegel: Stock Long Run könyv)

Az alábbi táblázatban az éves reál átlaghozamokat (nominális és reálhozam különbség magyarázata itt) is áttekinthetjük. A Geometric és Aritmetic oszlopokban kétfajta átlagszámítási módszert látunk, melyből a Geometric tekinthető pontosabbnak. Eszerint az Egyesült Államokban részvénypiaci befektetéssel (US Equities) átlagosan évi 6,5%-os reálhozamot (inflációt levontunk) lehetett elérni, az ingatlanok reálhozama 0,3%, a termőföldé 0,9%, a kötvények (US bonds) 2%, az éven belüli kötvényeknek (US bills) 0,9%-os reálhozama volt. Azt látjuk tehát, hogy hosszú időtávon az Egyesült Államokban az ingatlan volt a legrosszabb befektetés, még a kötvényekkel is jobb reálhozamunk lett. Ehhez azért tegyük hozzá, hogy a kötvények és a termőföld esetén nem lett figyelembe véve a hasznosításból (bérbeadás) származó jövedelem.

A UK kezdetű sorokban ugyanezt az összevetést látjuk, csak az Egyesült Királyságban. Itt az ingatlan és a termőföld hozama összemérhető a kötvényekkel. Ha figyelembe vennénk a hasznosításból származó nyereséget, akkor valószínűleg felülteljesítenek ezek a befektetési eszközök.

forrás: The Long-Term Returns to Durable Assets

Természetesen a fentiek nem jelentik azt, hogy a jövőben is hasonlóan alakul az ingatlan és termőföldek ára hosszú távon, hiszen számos egyedi hatás, változás eltorzíthatja ezt. Érdemes arra is tekintettel lennünk, hogy 1910-1940 közötti időszakon az ingatlanok, termőföldek veszítettek a vásárlóértékükből. Arra is legyünk tekintettel, hogy az 1980-as évektől kezdődően szakított a világgazdaság az aranystandard rendszerrel. A modern monetáris politika (pénznyomtatás) ekkortól kezdődik, és ez az eszközök árára is pozitív hatást gyakorolt.

Az S.D sorban az átlag szórásáról kapunk információt, azaz nagyobb érték, változékonyabb árat jelez, nagyobb az árfolyamkockázat. Jól látszik, hogy a termőföld és ingatlanpiac hozamának szórása alacsony. Az ingatlanpiac árfolyamkockázata összemérhető a rövid lejáratú kötvények (bills) kockázatával. Erre azért érdemes odafigyelni, mert a részvénypiaci magas múltbeli hozamok mellett sokan megfeledkeznek róla, hogy ez lényegesen nagyobb kockázat vállalásával volt elérhető (20%-os szórás) a múltban (volatilitásról bővebben itt). Utólag egyértelmű, hogy melyik a jó választás, de a jövőben nem tudhatjuk a hozamok alakulását, viszont a szórás jól mutatja a várható kockázatot.

Régiségek, festmények, bélyegek, borok árváltozása 1900-2014 között

Valószínűleg ez a kategória a legkevésbé érinti az átlagbefektetőket, mindenesetre az utóbbi években nagy divatja van a régiségekbe, ritka művészeti alkotásokba történő befektetésnek, és népszerű ennek az irányzatnak a digitális változata is. Az alábbiakban a festmények (Art), ritka bélyegek (Stamps), különleges évjáratú borok (Wine) és hegedűk (Violins) aukciós árainak a változását követhetjük nyomon. Az adatok nagyrészt londoni aukciós házak értékesítési adatain alapulnak.

A grafikonon jól látható, hogy erős reálérték növekedés figyelhető meg ezekben a kategóriákban, illetve jelöltem, hogy az elérhető hozam a kötvények (bond) és a részvények (equities) közötti tartományban szóródik. Bár manapság népszerűek a műkincsek, régiségek, a mainstream gazdasági média gyakran foglalkozik ezzel a témával, de az adatokból látható, hogy hosszú távon, nagy átlagban ezek a befektetések sem verik meg a részvényeket.

forrás: The Long-Term Returns to Durable Assets

Az átlaghozamok is árulkodnak arról, hogy a kötvényeknél valamivel jobb a reálhozama ezeknek a befektetéseknek, de a részvényeket nem tudták felülmúlni. Figyeljünk azonban az árfolyamkockázatra. A szórás (SD) oszlop egyértelműen mutatja, hogy rendkívül volatilis az ára ezeknek a termékeknek, azaz a többlethozam részben a megnövekedett kockázatnak tudható be.

forrás: The Long-Term Returns to Durable Assets

A teljes képhez hozzátartozik az is, hogy a tranzakciós költségeket nem vették figyelembe a fenti vizsgálatban, és egyes aukciós házak esetében nem számít különösen magasnak a 25%-os jutalék sem. Ráadásul a fenti vagyontárgyak még az ingatlanoknál, termőföldeknél is illikvidebbek, azaz nem adhatjuk el egyszerűen az ingatlan.com-on ezeket a termékeket.

Arany, ezüst, gyémánt hozama 1900-2014 között

Végére hagytam az arany, ezüst és a gyémánt árának változását. Ezek olyan termékek, melyeket befektetők széles köre elérhet, azaz fizikai formában létezik befektetési arany, befektetési ezüst, és gyémántot is tudunk vásárolni. A termékek közül kétségtelen, hogy az arany a legnépszerűbb. Mind az aranyra, gyémántra, ezüstre igaz, hogy megőrizte a pénz vásárlóértékét 100 éves időtávon, de ennél nagyobb többre nem számíthattunk, ahogy az az alábbi képen is látható. Itt is vegyük figyelembe, hogy különösen a 2000-es évek óta emelkedik a reálhozama ezeknek a befektetéseknek, mely több tényező együttes következménye lehet (pénznyomtatás, széles befektetői kör érheti el ezeket a terméket stb.).

forrás: The Long-Term Returns to Durable Assets

Az alábbi táblázat is megerősíti a fentieket, azaz arany esetében minimális a reálhozam (0,7%), és az ezüst (Silver), gyémánt (Diamonds) esetében gyakorlatilag nincs reálhozam, de a vásárlóértékét megőrizte az időszak alatt. Érdemes az árfolyamkockázatra is figyelni, mely magasabb mint a kötvények (US bonds) árfolyamkockázata.

forrás: The Long-Term Returns to Durable Assets

Mennyire válságállók ezek a befektetések? Érdemes a portfólióba helyet adni nekik?

Látható volt a fentiekből, hogy a részvényekkel elérhető hozamot egyetlen befektetési eszköz sem tudta felülmúlni. Ez azonban a múlt, melyből nem következik szükségszerűen a jövő. Értem ezalatt azt, hogy az elmúlt 100 év a részvények néhány évszázados történelmében a legsikeresebb 100 év (főleg az utóbbi 50 év) volt, és azon belül is az Egyesült Államok és az Egyesült Királyság részvénypiacai a legsikeresebb részvénypiacok voltak. Korábban már áttekintettük más országok részvénypiaci hozamait, melyek lényegesen szerényebbek, lásd itt. Arra szeretnék rávilágítani, hogy senki nem tudja biztosan, hogy a részvények lesznek a következő 30-50 év legjobb befektetési osztálya, és azt sem tudjuk biztosan, hogy pont az Egyesült Államokban érhetünk el magas hozamot. Ez csak utólag tűnik egyértelműnek, ez az ún. visszatekintési torzítás. A fentiekből kifolyólag a befektetési portfóliót diverzifikálni célszerű. Ennek elsődleges forrása a kötvények, de más alternatív befektetések is helyet kaphatnak a portfólióban. A lényeg, hogy a kockázat olyan eszközökkel csökkenthető, melyek nem mutatnak szoros korrelációt a részvénypiaccal.

Az alábbi táblázatban jelöltem az egyes tartós javak hozamának korrelációs együtthatóját a részvénypiachoz viszonyítva. A korrelációs együttható jelzése:

- Nulla vagy nulla közeli érték: a termék ára és a részvénypiac között nincs, vagy alacsony a korreláció.

- 1 vagy egyhez közeli érték: a termék ára és a részvénypiac együtt mozog.

- Negatív értékek: a termék ára ellentétesen mozog a részvénypiaccal.

forrás: The Long-Term Returns to Durable Assets

Az ingatlan, termőföld nem mutat szoros korrelációt, ahogy az ezüst, gyémánt sem. Az arany esetében negatív a korreláció, ellentétes mozgást figyelhettünk meg. Ugyanakkor a festmények, borok esetében erősebb és pozitív a korreláció, mely vélhetően összefügg azzal, hogy a magas részvénypiaci hozamok időszakában a befektetőknek még több szabadon elkölthető jövedelme keletkezik, amit a fenti termékek vásárlására fordítják.

Mennyire védenek az infláció ellen?

A táblázatban arra is választ kapunk, hogy az inflációval mennyire függ össze a termék árának változása. Ebben a tekintetben az arany erős korrelációt mutat az infláció változásával, azaz növekvő inflációra pozitívan reagál az árfolyam. Érdemes megfigyelni, hogy a műkincsek esetében az inflációval negatív korreláció figyelhető meg.

forrás: The Long-Term Returns to Durable Assets

Összegezve a fentieket, azt láthattuk, hogy a tartós javak, mint befektetési eszközök, nem tudták hozamban megverni a részvényeket. Egyes befektetési eszközök (festmények, borok stb..) ráadásul nagy árfolyamkockázattal, magas költségekkel érhetők el. Véleményem szerint, ha figyelembe vesszük a termőföld és az ingatlan bérbeadásából, hasznosításából származó jövedelmet, akkor a fenti két befektetési eszköz hozama a kötvényeket túlszárnyalja, de a részvénypiaci hozamok alatt maradnak a hozamok. Ugyanakkor lényegesen alacsonyabb árfolyamkockázatot tapasztalhattunk. Emellett pedig a fenti táblázatok útmutatást nyújthatnak abban is, hogy válságok, és infláció időszakában milyen előnyei vannak a tartós javaknak. Nagyrészt az derül ki ezekből az adatokból, hogy az infláció ellen nem nyújtanak hatékony, univerzális védelmet, viszont a portfólió diverzifikációjában fontos szerepük lehet tekintettel arra, hogy nem mutatnak szoros korrelációt a részvénypiaccal.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.