A jutalékmentes kereskedés térhódítása egyre jobban megfigyelhető a piacon. Egyre több brókercég kínál ilyen szolgáltatást, azonban látni kell azt is, hogy a jutalékmentes kereskedés sem jelenti azt, hogy ingyenesen kereskedünk. Ebben az esetben is fizetünk csak más módon. Emellett pedig arról sem szabad megfeledkezni, hogy a jutalékmentes kereskedés egy új befektető csoport megjelenését eredményezi a tőzsdéken, és ez az új befektetői csoport a részvények árazására is hatást gyakorol. A cikkünk alapvetően két témával foglalkozik. Egyrészt kezdő részvénypiaci kereskedők számára bemutatom, hogy a jutalékmentes kereskedés valójában mégsem jutalékmentes, másrészt pedig a tapasztaltabb tőzsdei kereskedők számára is hasznosak lehetnek a leírtak, mert beszélünk arról, hogy a jutalékmentes kereskedéssel egy új befektetői csoport jött létre a tőzsdéken. Témáink:

- Jutalékmentes kereskedés/brókerek tőzsdén kívüli piacon

- Jutalékmentes kereskedés/brókerek a tőzsdéken

- Jutalékmentes kereskedés és a zajkereskedők

- Jutalékmentes kereskedés piacra gyakorolt hatásai

Jutalékmentes kereskedés/brókerek tőzsdén kívüli piacon

Ha rendelkezel már kereskedési tapasztalattal, akkor valószínűleg nem lepődsz meg azon, hogy ma már a tőzsdei brókercégek között is egyre népszerűbb a jutalékmentes kereskedés, ugyanis a tőzsdén kívüli brókercégek már évekkel ezelőtt kijöttek ilyen konstrukciókkal. A magyar befektetői kört is megcélzó ún. forex brókercégek, OTC brókercégek működésének sajátossága, hogy tőzsdén kívüli termékeket kínálnak az ügyfeleik számára, és ahogy erről korábban már beszéltünk (brókercégek 6 értékesítési trükkje) teszik ezt sokszor úgy, hogy az ügyfél nincs is tisztában azzal, hogy nem valódi részvénnyel, hanem csak az árfolyamát követő ún. CFD termékkel kereskedik. Mindenesetre ezeknél a brókercégeknél már lassan nem is bír reklámértékkel a jutalékmentes kereskedés, egész egyszerűen azért, mert annyira elterjedt, ez azonban nem jelenti azt, hogy a brókercég ingyen dolgozik. Egyrészt tudni kell azt, hogy az ún. market maker brókercégek házon belül kötik meg az ügyleteket, és a részvény CFD termékeknek sincs semmilyen kapcsolata a tőzsdékkel, így amit az ügyfelek elveszítenek, annak jelentős részét a brókercég megnyeri. Emellett afelől se legyenek kétségeink, hogy jutalékot is fizetünk, csak nem úgy hívják. A jutalék ezeknél a cégeknél spread és swap formájában kerül megfizetésre.

Képzeljük el azt az esetet, hogy IBM CFD-vel kereskedünk, melynek a jelenlegi vételi/eladási ára a brókercégnél 134,3/134,9 dollár. Ugyanebben a pillanatban a legolcsóbb kereskedési helyszínen (a valódi tőzsdén) az IBM részvények ára pedig 134,5/134,6. Ha ezt a terméket CFD formában szeretnék megvásárolni, akkor 134,9 dolláros áron tehetjük meg. Ezzel szemben a tőzsdén 134,6 dollárért juthatunk 1 db IBM részvényhez. A különbség mindössze 30 cent, nem tűnik soknak, de 100 részvény esetében már 30 dollár rejtett költséget jelent. Ehhez még vegyük hozzá a napon túli tartás után fizetett swapot, melyre kevésbé figyelnek oda a befektetők, így a brókercégek ezzel is jól tudnak kombinálni. Például jutalékmentes kereskedés, alacsony spreadek mellett, de majd a kieső pénzt a magasabb swapon beszedik, mivel azt kevésbé vizsgálják a kereskedők. Bővebben a témáról: 21 dolog, amit vizsgálj meg brókercég választás előtt.

Összegezve tehát azt lehetne mondani, hogy a tőzsdén kívüli brókerek körében már régóta bevett gyakorlat a jutalékmentes kereskedés, de ahogy ez a fentiekből is kiderül, önmagában nem sok mindent jelent a spread és a swap miatt. Bár a tőzsdei brókercégeknél kicsit másképp működik a dolog, de a lényeg ott sem változik, azaz valójában nem lesz jutalékmentes a kereskedés.

Jutalékmentes kereskedés/brókerek a tőzsdéken

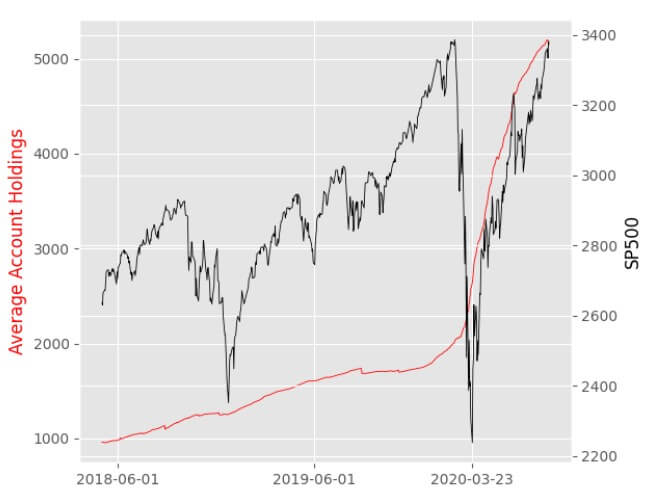

Amíg az OTC brókerek piacán bejáratott gyakorlat volt a múltban a jutalékmentes kereskedés, addig ez a tőzsdei brókerek körében nem volt annyira jellemző. Csak az elmúlt években vált népszerűvé néhány szolgáltató, közülük is a Robinhood brókercég ügyfélköre a 2020 márciusi tőzsdepánik időszakában ugrott meg. Lásd alábbi képen.

forrás: The Equity Market Implications..

A tőzsdei brókercégek esetében azonban egész más a helyzet, mivel az adott tőzsde egyik kereskedési helyszínén/platformján kötik meg az ügyletet, azaz a brókercég nem tud olyan kreatívan spreadet tágítani, vagy a swap mértékét napról napra változtatni. Itt tehát valódi részvényt kapunk, melyet jutalékmentesen vásárolhatunk meg. Ugyanakkor tőzsdei brókercégek esetében régóta ismert gyakorlat (Payment For Order Flow), hogy a bróker jutalékot kap vissza a kereskedési helyszíntől az ügyfelek megbízásai után, ha a megadott kereskedési helyszínre irányítja a forgalmát. A jutalékmentes kereskedést kínáló brókercégek pedig még ennél is tovább mentek, oda viszik a kereskedési forgalmat, ahol a legtöbb jutalékot kapják. Mit számít ez, hiszen a kereskedő ekkor is ingyenesen kereskedik, gondolhatja az olvasó. Van azonban egy kis probléma ezzel, ugyanis az egyes kereskedési helyszínek között a részvények árában különbség van, így egy rövid távú kereskedő számára egyáltalán nem mindegy, hogy melyik helyszínen, milyen áron vásárolja meg vagy adja el a részvényeket.

Az alábbi képen a TransAtlantic Petroleum, Ltd. ajánlati könyve, a különböző megbízások, és a végrehajtási helyek is láthatók. A kép baloldalán a legjobb (level 1) vételi ajánlatot láthatjuk a különböző kereskedési helyszíneken. A baloldalon pedig a legjobb (level 1) eladási ajánlatot látjuk a különböző helyszíneken. A példából látható, hogyha vásárolni szeretnénk a részvényből, akkor az EDGX (Direct Edge ECN) rendszeren 1,52 dollárét vásárolhatunk. Ugyanebben az időben, ha a Nasdaq-on keresztül vásárolunk, akkor 1,54 dollárért vehetünk. A két választás között mindössze 2 cent különbség van, de ha például 1000 db-ot vásárolunk (1520 dolláros pozícióméret), már 20 dollár különbség lesz a két eset között.

A jutalékmentes kereskedést ígérő brókercégek esetében érdemes lehet megvizsgálni, hogy a megbízásaink milyen kereskedési helyszínen, milyen áron teljesülnek, és mekkora a különbség a legjobb árhoz (NBBO) képest. Ezzel valóban felmérhető, hogy valóban olcsó brókercéget találtunk. Arra is legyünk tekintettel, hogy a jutaléknak nagyrészt csak rövid távú kereskedés esetén van jelentősége, mivel ebben az esetben a nyereség nagyobb részét teheti ki a jutalék. Például egy daytrade ügyleten képződő 2%-os nyereségre nem mindegy, hogy 0,1% vagy 0,05% jutalékot fizetünk, főleg akkor, ha évi 200 ilyen ügyletünk van. Ha azonban hónapokra vásárolunk részvényeket, részvénybefektetésben gondolkodunk, akkor a jutalék jelentősége kisebb, tekintettel arra, hogy a részvényeken elért hozamnak csak a kis részét teszik ki (például 1 év alatt 20%-os hozam esetében nincs nagy jelentősége, hogy a jutalék 0,05% vagy 0,1%). A részvénybefektetés esetében a jutalék szempontja helyett inkább a biztonsági szempontokat helyezzük előtérbe.

Jutalékmentes kereskedés és a zajkereskedők

Érdekes különbségeket fedezhetünk fel egyébként a brókercégek ügyfelei között. Például több vizsgálat is rámutatott arra, hogy a hagyományos tőzsdei brókercégek ügyfeleinek átlagéletkora magasabb (50 év), és vagyoni helyzete (átlagos számlaegyenleg 47 ezer dollár) is jobb, mint a jutalékmentes kerekedést ígérő brókerek ügyfeleinek (átlagéletkoruk 31 év, átlagos egyenlegük 1-5 ezer dollár közötti). Számos múltbeli tanulmány alapján az a kép körvonalazódhat a hagyományos brókercégek ügyfeleiről, hogy az összesített megbízásaik (order imbalance) pozitív korrelációt mutatnak a részvények jövőbeni hozamával (részletek itt), lásd:

- Individual Investor Trading and Stock Returns

- How Wise Are Crowds? Insights from Retail Orders and Stock Returns

- Tracking Retail Investor Activity

Ugyanakkor a The Equity Market Implications of the Retail Investment Boom című kutatás rávilágított arra, hogy a fentiek nem igazak a Robinhood brókercégnél jutalékmentesen kereskedő ügyfelekre, azaz többségük zajkereskedő. Zajkereskedőnek, noise tradernek nevezik azokat a személyeket, akik úgy gondolják, hogy vételi és eladási megbízásaik megalapozott összefüggések, tényezők figyelembe vételével történnek, de a valóságban ezek a tényezők nem állnak kapcsolatban a jövőbeni hozammal, és eredményeik nem lesznek jobbak a véletlennél. A zajkereskedők eredményeire tehát a véletlen van hatással.

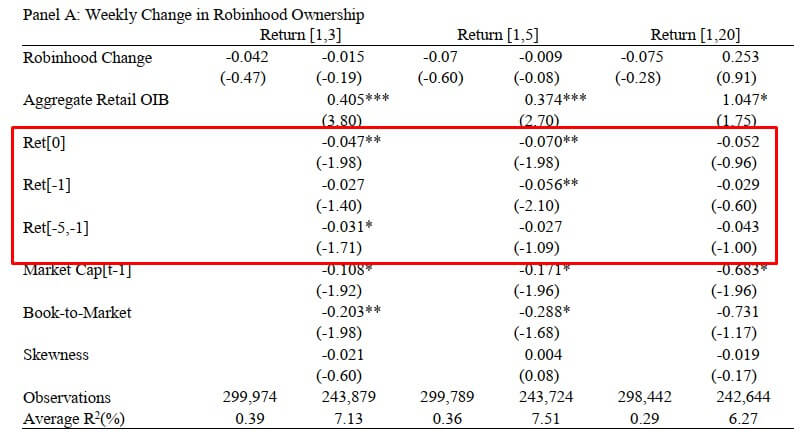

Ahogy pedig az előző bekezdéseben utaltam rá, egy 2021 márciusában megjelenő vizsgálat kimutatta, hogy a Robinhood brókercégnél kereskedő kisbefektetők összesített részvénypozíciói és a részvények jövőbeni hozama (1-20 napos) között nincs pozitív kapcsolat, lásd alábbi táblázatban.

forrás: Zero-Commission Individual Investors..

A fentiekben azt láthattuk, hogy 1-20 napos távon nem képesek többlethozamot elérni a jutalékmentes brókereknél kereskedők, ugyanakkor azt is látni kell, hogy három hónapos távon már kimutatható volt a többlethozam. Ez azt jelentette, hogy a Robinhood brókercég ügyfelei körében legnépszerűbb részvények esetében többlethozam és rendellenes hozam is kimutatható volt. A vizsgálat részleteiről itt számoltam be.

Azt láthattuk tehát, hogy a jutalékmentes kereskedést ígérő brókercégek, és különösen a Robinhood brókercég sikeresen vont be nagy mennyiségű friss pénzt a tőzsdére. Arra is vannak bizonyítékok, hogy 3 hónapos időtávon többlethozam kapcsolódik azokhoz a részvényekhez, melyek a Robinhood ügyfelek körében népszerűek. Ezt a szempontot érdemes lehet figyelembe venni, ha egyedi részvények kereskedésével foglalkozunk.

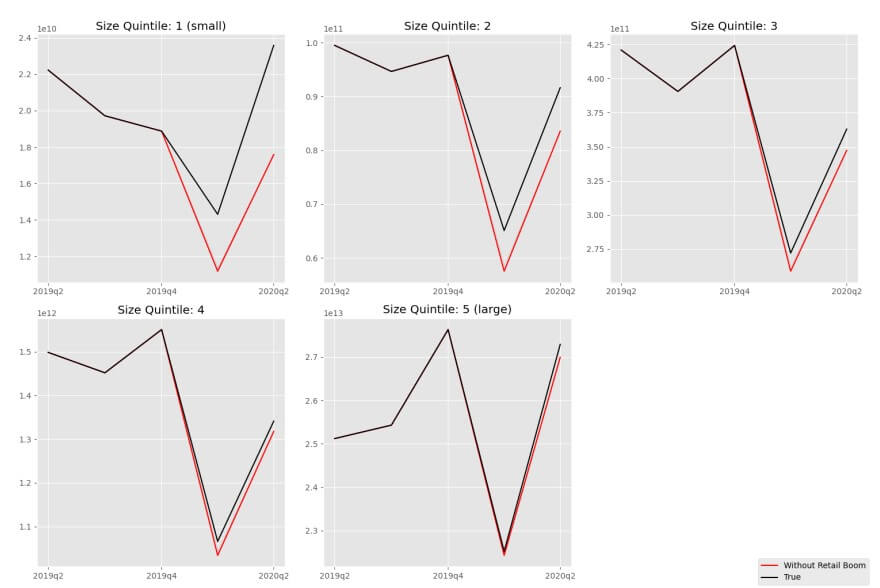

Bár azt gondolhatnánk, hogy az intézményi befektetők uralta (az amerikai részvénypiac 60%-a intézményi befektetőkhöz köthető) tőzsdéken a jutalékmentes kereskedők nem sok vizet zavarnak, de vegyük figyelembe, hogy az intézményi befektetők nagyon rugalmatlanul reagálnak a részvénypiaci folyamatokra (gondolj a nyugdíjalapokra, az ETF alapokra, akik passzívan fektetik be a vagyont). Pontosan emiatt kimutatható az is, hogy a teljes részvénypiacra hatást gyakoroltak a jutalékmentesen kereskedők a 2020-as évben. Az alábbi grafikonon az amerikai részvénypiac kapitalizációjának változása látható fekete színnel, és piros színnel az az eset, ha a Robinhood ügyfelek nem jelentek volna meg a piacon.

forrás: The Equity Market Implications..

Ha a részvénypiacot a kapitalizáció szerint öt részre osztjuk (alábbi képen size quintile 1-5-ig), akkor jól látható, hogy a legkisebb kapitalizációjú részvények piacán gyakoroltak nagyobb hatást a részvénypiacra a robinhood ügyfelek. Nélkülük ezeknek a részvényeknek a piacán nagyobb lett volna a visszaesés, lassabb a kilábalás.

forrás: The Equity Market Implications..

A fentieken túl vizsgálatok azt is megállapították, hogy hosszabb távon a fiatal és/vagy kevésbé vagyonos tőzsdei kereskedők alulteljesítenek az idősebb és/vagy vagyonos kereskedőkhöz képest. Ez pedig azt jelenti egy tőzsdei kereskedő számára, hogy a fiatalok és/vagy kevésbé vagyonos befektetők körében népszerű részvények a jövőben, hosszú távon alulteljesíthetnek. Erről bővebben itt beszéltünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.