A természetes kamatráta (r*) a legfontosabb inputja a monetáris politikának. Az r* határozza meg a jegybankok mozgásterét, hatással van az infláció jövőbeni alakulására. A témáról már több alkalommal (itt és itt) beszéltünk oldalunkon, de most egy 10 országra kiterjedő vizsgálat miatt ismét visszatérünk a természetes kamatráta fontosságára. Témáink:

- Miért fontos a természetes kamatráta?

- A természetes kamatráta tényezői

- Miért van a fentiek ellenére infláció?

- Hogyan alakul a természetes kamatráta a világon?

- Hogyan változik a jövőben a természetes kamatráta?

Miért fontos a természetes kamatráta?

Azt gondolom az elmúlt évek inflációs adataiból és a jegybanki kamatdöntésekből jól megérthető, hogy az infláció, a monetáris politika jelentős hatást gyakorol a befektetési eszközök árazására. Ezen okok miatt a befektetőknek érdemes számításba venni a jövőbeni infláció, kamatok alakulását, hiszen alacsonyabb infláció, alacsonyabb jegybanki alapkamattal jár együtt. A jegybanki alapkamattal bizonyos fokig korrelációt mutató kötvények árazásának változása (hozamok csökkennek) vonzóbb befektetési célponttá teszi a részvényeket, hiszen a csökkenő hozamok változatlan earnings yield mellett a részvények irányába billentik a mérleg nyelvét (ennek fordítottját tapasztalhatjuk emelkedő kamatok időszakában).

Az infláció és a jegybanki monetáris politika lépései azonban szorosan összefüggnek a természetes kamatrátával. Ez ugyanis az a szint, melynél a gazdaság teljes foglalkoztatottság, maximális kibocsátás mellett működik, de nem jelenik meg infláció. A fentiek tükrében tehát a természetes kamatráta alatti jegybanki kamatok fűtik az inflációt, míg a természetes kamatráta feletti kamatok csökkentik az inflációt. A jegybanki modellek hátterében tehát a természetes kamatráta szintje egy fontos tényező, így ha tudjuk a természetes kamatráta jövőbeni alakulását, akkor a jövőbeni kamatpályával kapcsolatban is lehet elképzelésünk.

A természetes kamatráta tényezői

A természetes kamatráta gyakorlatilag a megtakarítás, mint termék árát kifejező kamat. Ennek függvényében, ha egy országban növekszik a megtakarítani szándékozók száma (megtakarításra kerülő összeg), azaz növekszik a megtakarítás iránti kereslet, akkor a természetes kamatráta csökken. Ha csökken a megtakarítás iránti kereslet, akkor emelkedő természetes kamatrátát mérhetünk. Azonban ennek az egyenletnek van egy kínálati oldala, ahol a megtakarítás célját szolgáló befektetési termékek (jellemzően kötvények) állnak. Eszerint a növekvő kínálat (egyre több adósság kibocsátása) a természetes kamatrátát emeli, a csökkenő kínálat csökkenti.

A valóságban természetesen a fentieknél némiképpen komplikáltabb, bár ha Knut Wicksell svéd közgazdász képletéből indulunk ki, akkor a természetes kamatráta g és z tényezők összegére egyszerűsíthető le: r∗ = g + z

Ebben a képletben a gazdaság hosszú távú növekedése (g) és az ún. z-tényező a meghatározó elem. A nagyobb mértékű gazdasági növekedés (g) magasabb természetes kamatrátát eredményez, erre jó példát láthatunk, ha összevetjük a fejlett országok (kisebb gazdasági növekedés) és a fejlődő országok (magasabb gazdasági növekedés) kötvénypiacának hozamait, hiszen a fejlődő országokban rendre magasabb kamatszinteket tapasztalhatunk.

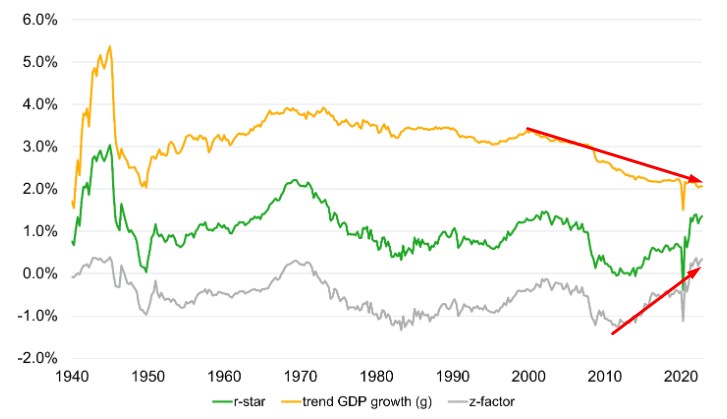

Az alábbi grafikonon az Egyesült Államokban láthatjuk a természetes kamatráta (zöld) változását és a két komponenst. Jól követhető, hogy a gazdasági növekedés mértéke (sárga) folyamatosan csökkent, az utóbbi évtizedekben stagnált, így a természetes kamatrátára nagyrészt a z-factor (szürke) gyakorolt hatást.

A z-tényezőben minden más benne van, ami összefügg a megtakarítások iránti kereslet, kínálat változásával, így a demográfia, a fiskális deficit, megtakarítási ráta stb. Az adatok historikus vizsgálata azt mutatja, hogy a z-tényezőre legfőképpen a fiskális deficit és különböző demográfiai tényezők hatnak. A növekvő fiskális deficit, növekvő államadósság ugyanis növeli a megtakarítások iránti kínálatot, mely más tényezők változatlansága mellett emelkedő kamatokat eredményez. A demográfia hatások alatt pedig olyan tényezőket kell vizsgálnunk, hogy a társadalom belül növekszik a középkorúak aránya. Ebben a tekintetben a fejlett országokban és az Egyesült Államok esetében is öregedő társadalmakat láthatunk. Azokban a társadalmakban, ahol magasabb az aránya a fiataloknak, ott kevesebb megtakarítás keletkezik, így ez a természetes kamatrátát emeli (csökken a megtakarítások iránti kereslet).

Miért van a fentiek ellenére infláció?

Adódhat a fentiekből a kérdés, hogyha a jegybankárok tisztában vannak ezekkel az adatokkal, akkor miért nem rögzítik a kamatokat a természetes kamatráta szintjéhez, hiszen így nem lenne infláció, optimális lenne a gazdasági kibocsátás. A problémát az jelenti, hogy a természetes kamatrátát nem lehet pontosan megmérni, csak becslések, különböző modellek léteznek (legfőképp a z-tényező összetettsége miatt). Az egyes módszerekben viszont jelentős eltérések mutatkoznak. Jó példát szolgáltat erre az alábbi ábra, melyen 30 különböző modell látható, de jelentős eltérések vannak az egyes modellekben a természetes kamatráta tekintetében. A témáról egy korábbi cikkünkben már beszéltünk, ugyanis a Fed 2020 után tért át egy másik modellre, mely egyébként alacsonyabb kamatráta kimutatását tette lehetővé.

forrás: NBER

Hogyan alakul a természetes kamatráta a világon?

A természetes kamatrátával kapcsolatos vizsgálatok nagyrészt az Egyesült Államokra korlátozódnak. Ennek részben az az oka, hogy az Egyesült Államok gazdasági, monetáris politikai befolyása a legjelentősebb a globális gazdaságra nézve. Ugyanakkor a témával kapcsolatban az NBER honlapján egy új tanulmány is megjelent, mely 10 további ország piacán vizsgálta meg a természetes kamatráta alakulását.

Az alábbi grafikonokon az Egyesült Államok esetében látható a természetes kamatráta változása (cikkünk forrásában 10 országra kiterjedően találunk grafikonokat). A kék görbe a természetes kamatráta két tényezőjét veszi figyelembe, a szaggatott vonallal jelzett görbe csak a növekedési tényezőt (g) veszi alapul. A további jelek más modellek eredményeit mutatják.

forrás: NBER

Az alábbi grafikonon már a 10 fejlett ország esetében követhetjük nyomon a természetes kamatráta alakulását.

forrás: NBER

Itt pedig az infláció trendje látható.

A következő ábrán csak a gazdasági növekedés hatása (g komponens) figyelhető meg.

Az alábbi ábrán pedig a z-tényező hatását látjuk.

Hogyan változik a jövőben a természetes kamatráta?

A természetes kamatráta tehát g+z összege. A fentiekből a gazdasági növekedés (g) könnyen felmérhető, hiszen a fejlett országok esetében nem számíthatunk arra, hogy az elmúlt évtizedek növekedési trendjei lényegesen javulnának. Ennek részben az az oka, hogy a gazdasági növekedés ezekben az országokban termelékenység növekedéssel érhető el (a munkaerőkínálat növelése korlátozott). A termelékenység növekedés azonban 10 éve megtorpant a fejlett országokban (lásd termelékenységi rejtély témájú írásunkat). A g tényező tehát valószínűleg a jövőben is lefelé húzza majd a természetes kamatrátát, és vélhetően a fejlődő országok esetében is a csökkenő gazdasági növekedés (néhány kivételtől eltekintve) ezt eredményezi. A g tényező alapján tehát arra számíthatunk, hogy hamarosan minden visszatér a régi kerékvágásba (alacsony kamatok).

Azonban az egyenletünkben ott van a z-tényező, és erről tudjuk, hogy ennek a koreloszlás (nevezzük korhatásnak) az egyik fontos eleme (a fiskális tényezők mellett). A korhatás (age effect) egy U alakú inverz görbe, ahol a 15-50 közötti korosztály pozitívan, az 50 feletti korosztály negatívan hat a természetes kamatrátára, lásd alábbi kép szerint.

Ahogy pedig az alábbi grafikonon látható, az elmúlt 50 évben folyamatosan növekedett az 55 év feletti korosztály aránya a teljes népességen belül.

Összegezve a fentieket, azt láthatjuk, hogy természetes kamatráta két fő komponense a gazdasági növekedés és a társadalmon belüli koreloszlás. Az elmúlt évtizedekben a fejlett országokban fokozatosan csökkent a gazdasági növekedés, és ezzel párhuzamosan növekedett az idősek aránya a népességen belül. A két hatás együttesen eredményezte a nulla közeli természetes kamatrátát. A fenti vizsgálat szerzői arra mutatnak rá, hogy a jövőben a fenti folyamatok folytatódhatnak. A fejlett országok lassuló gazdasági növekedése és az öregedő társadalmak együttesen azt eredményezik, hogy a természetes kamatráta visszatér az előző évtizedek csökkenő trendjébe. Ha egy gazdaságban nagyobb a fiatalok aránya, akkor kevesebb megtakarítás keletkezik. Ezzel szemben, ha magasabb a középkorúak aránya, több megtakarítás keletkezésére számíthatunk, mivel a középkorúak, idősek többet takarítanak meg.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.