Az interneten sokasodnak azok a szakértői vélemények, mely szerint a petrodollár rendszernek hamarosan vége, olyan mértékű az adósság a világban, hogy egy óriási pénzügyi összeomlásnak, adósságeltörlésnek kellene következnie. A témával kapcsolatban Serkan Arslanalp és Barry Eichengreen elismert gazdaságtörténészek egy részletes tanulmányt adtak ki. Ennek részleteit beszéljük meg. Témáink:

- Súlyosan eladósodott a világ

- Hogyan csökkenthető az adósság?

- Fejlett országok adósságcsökkentése a múltban

- Miért nem működnek a jövőben a múltban bevált módszerek?

Súlyosan eladósodott a világ

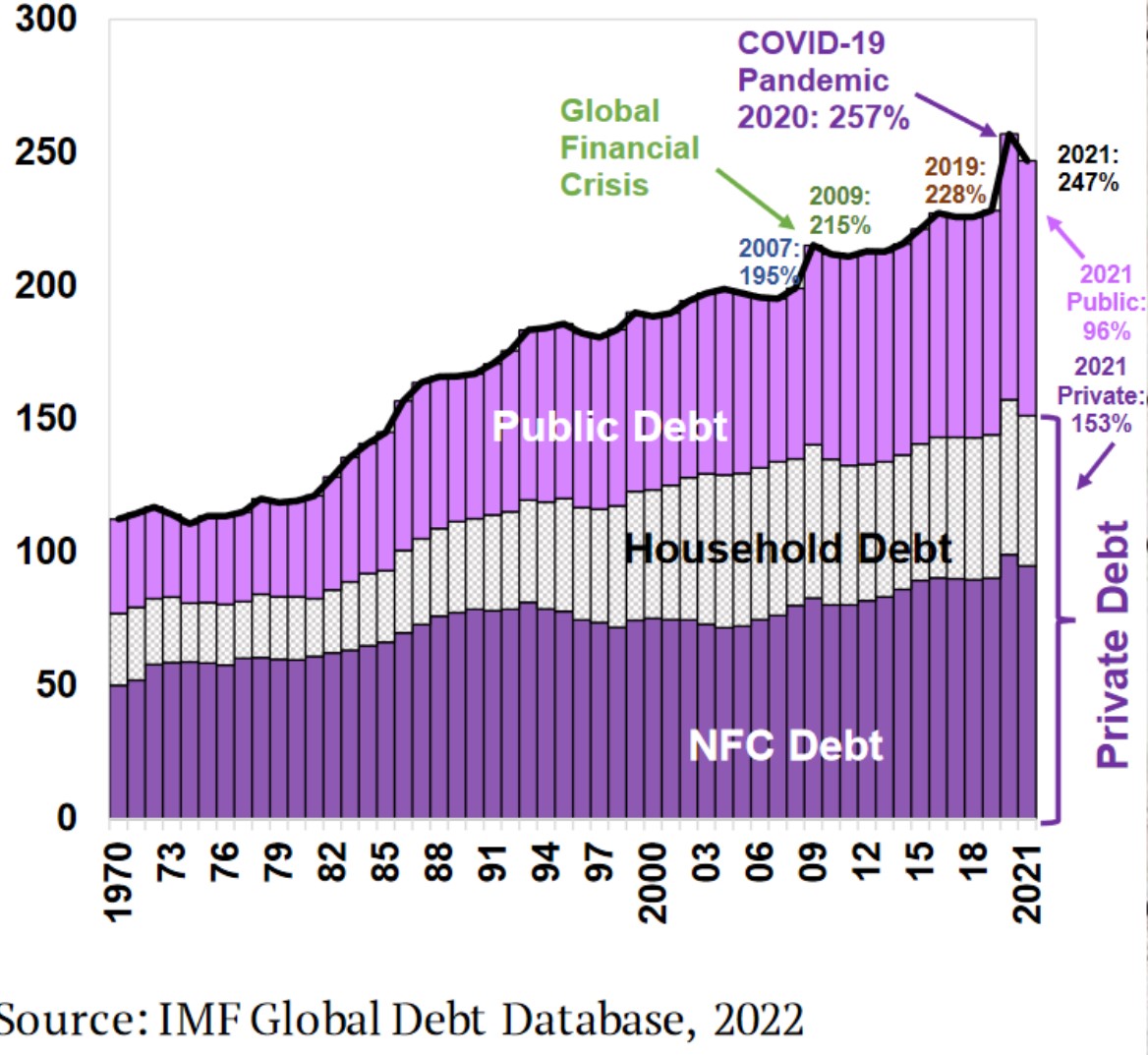

A világ országainak széles köre nemcsak nominálisan, hanem GDP arányosan is jelentősen el van adósodva. A adósság mértéke precedens nélküli a történelemben, ha a békés időszakokat nézzük, és a távoli múltban jellemzően háborúk során adósodtak el ilyen mértékben az országok. Ahogy az alábbi képen látható, a globális adósság (háztartásokkal, vállalkozásokkal együtt) a 2020-as évben már meghaladta a GDP 257 százalékát.

forrás: IMF

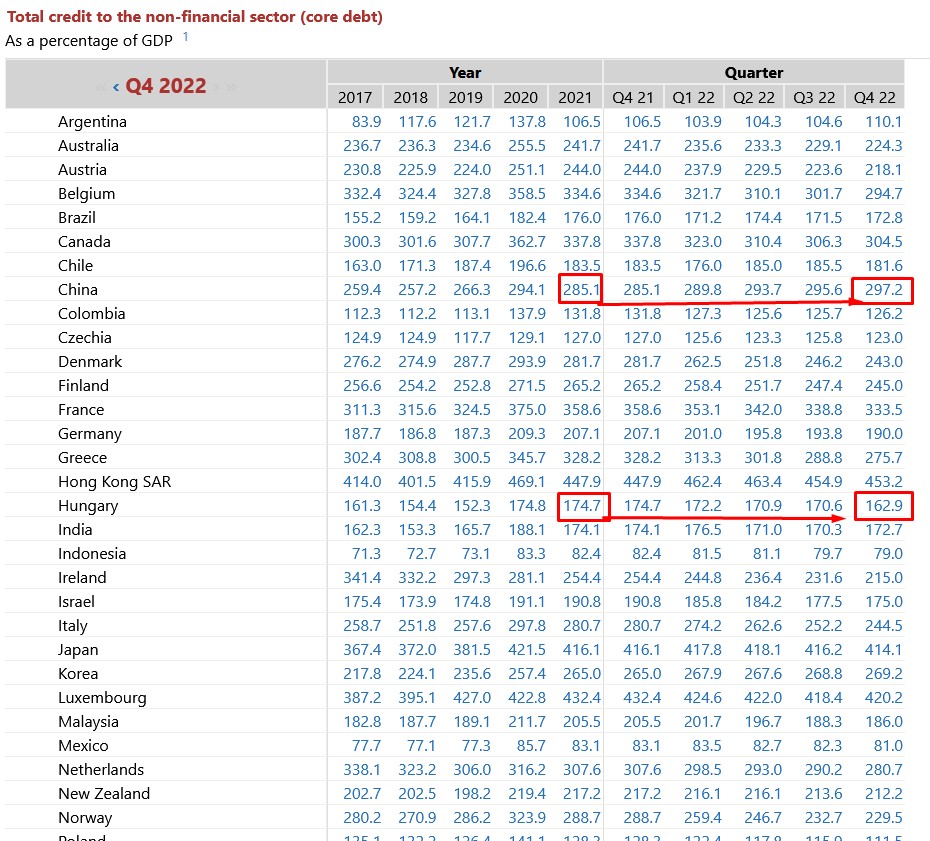

Egyes országok esetében (lásd Kína) még ennél is jelentősebb eladósodottságról beszélhetünk.

Forrás: bis.org

A következő ábra már csak a kormányzati adósságot mutatja a GDP arányában egyes országokra, régiókra lebontva. Illetve az adatsor jobb értéktengelyén az is leolvasható, hogy az adósság kinek a kezében van. A fejlett országok (Advanced economies) GDP arányos államadóssága 2022-re elérte a 80 százalékot. A teljes adósság 20 százaléka (zöld színnel) a fejlett országokban a központi bankok kezében van.

forrás: Living with High Public Debt

Ahogy az alábbi képen látható, a fejlett országok nagyrészt a hazai valutájukban (zöld színnel) adósodtak el. Ugyanakkor a fejlődő országok jelentős külföldi adósságot halmoztak fel, amely a jövőbeni adósságkezelés, -csökkentés szempontjából több kockázat forrása lehet.

forrás: Living with High Public Debt

Sajnos azonban a növekvő eladósodottságnak számos jövőbe mutató negatív következménye lesz. Például:

- Lassuló gazdasági növekedés

- Kötvénypiaci krízisek

- Magas állampapír hozamok

- Kezelhetetlen adósság

A fentiek tekintetében vegyük figyelembe, hogy az elmúlt évtizedek adósságnövekedése pozitív hatást gyakorolt a reálgazdaságra, a kockázatos befektetési eszközök árazására, hiszen az államadósság növekedése és a részvénypiaci hozamok között pozitív kapcsolat figyelhető meg. Ugyanakkor nem mindegy az sem, hogy az adósság milyen célokra lett elköltve, mert amíg a produktív beruházások a jövőben újabb gazdasági növekedést indukálhatnak, addig a jóléti célú költekezés a lakosság számára előnyös lehet, de a jövőbeni gazdasági növekedéshez nem járul hozzá. Az Egyesült Államokban a költségvetési kiadások jól áttekinthetők, egyszerűen elérhetők a https://www.cbpp.org oldalon. Eszerint a kiadások közel 75 százaléka nem produktív költségekre megy el, melyeknek jövőbeni hozama nem lesz.

A fentiek miatt mondja azt Dr. Brock, hogy “Today we are borrowing our children’s future with debt. We are witnessing the ‘hosing’ of the young.'”, azaz az adósság halmozással a gyerekeink jövőjét vesszük kölcsön.

Másrészt pedig történelmi példák azt mutatják, hogy az adósság nem növelhető a végtelenségig, és bár a magas adósság önmagában nem okoz pénzügyi, gazdasági válságot, de az egyik fontos tényezője a válságot előidéző folyamatoknak. Továbbá átfogó vizsgálatok azt mutatják, hogy

- A mérsékelt szintű GPD arányos államadósság javította a vizsgált országokban a jólétet, és fokozta a gazdasági növekedést.

- A mérsékelt szint a 75% alatti GDP arányos államadósság jelenti.

- A gazdasági növekedés és a magas államadósság között negatív kapcsolat van.

- A magas államadósság szintje 75-100% között van megállapítva a különböző kutatásokban.

- A témában leginkább ismert kutatók Carmen Reinhart és Kennet Rogoff 90%-os határértéket állapított meg.

A fenti hatásoknak összetett oka van:

- A magasabb államadósság magasabb kamatokhoz vezethet, azaz államadósság finanszírozása megdrágul.

- Ez növekvő adókat eredményez, ami negatív hatással lesz a gazdasági növekedésre.

- A növekvő adók csökkenő jövedelmet eredményeznek a lakosság és a vállalatok körében.

- A magas adókulcsok csökkentik a termelékenységet, visszafogják az innovációt és csökkentik a gazdasági növekedést.

- A magasabb államadósság korlátozza a jövőbeni gazdaságpolitikai mozgásteret, így például egy jövőbeni recessziót nem tud megfelelően kezelni a kormányzat.

- Ha az államadósság folyamatosan emelkedik, a piaci szereplők körében felmerül annak a gondolata, hogy az adósságot nem lehet visszafizetni, így csak magasabb kamatok mellett hajlandóak az állampapírokat megvenni.

- A növekvő államadósság egyre jobban megterheli a költségvetés, így kevesebb pénz marad a kormányzati beruházásokra, az infrastruktúra, az egészségügy, az oktatás fejlesztésre.

Arról sem szabad megfeledkeznünk, hogy a növekvő adósság, újabb és újabb állampapír-kibocsátások útján valósítható meg, azaz a kötvénypiacon a nagy kínálat találkozik a változatlan kereslettel. Az ilyen helyzeteknek pedig hozamemelkedés a következménye (minden más tényező változatlansága mellett), ráadásul a növekvő hozamok elindítanak egy ördögi kört, melynek eredménye a GDP arányosan magas kamatteher, azaz a költségvetés nagyobb hiánya, mely még nagyobb adósság felvételét eredményezheti. Természetesen a fiskális kiigazítás (költségek lefaragása, adóemelés) a szóba jöhető lehetőségek egyike, de korábbi tanulmányok azt mutatják, hogy a fiskális kiigazítások sikerességi rátája nem túl magas. Ráadásul a múltban sem a fiskális kiigazítás volt az adósságcsökkentés meghatározó eleme.

Hogyan csökkent az államadósság a 2. világháború után?

Ahogy az alábbi grafikonból is kiderül, a fejlett országokban, és az Egyesült Államokban is jelentősen csökkent a GDP arányos államadósság az 1950-1980 közötti időszakban. Az általános vélemény a jelenséggel kapcsolatban, hogy a nagy gazdasági növekedés miatt kinőtték a fejlett országok az államadósságot, azonban a témával kapcsolatos új vizsgálatok (Blanchard 2019-ben), Furma és Summers (2020-ban) és Arslanalp és Eichengreen megállapította, hogy a GDP arányos adósságcsökkentés pontos oka nem a nagy gazdasági növekedés, hanem az r-g tényezője volt.

forrás: Acalin és Ball (2023)

Az r-g az adósságra fizetett kamatösszeg (r) és a reál GDP-növekedés (g) különbsége. Ha r kisebb, mint g, akkor a gazdaság ki tudja nőni a hiteleket, és pontosan ez történt a második világháború után, azaz a GDP növekedés erős volt, és mellette az adósságra fizetett kamat alacsony. Ez az elsődleges tényezője annak, hogy a fejlett országok képesek voltak GDP arányosan adósságot csökkenteni, kinőni az adósságot. Önmagában tehát nem a gazdasági növekedés számít, hanem az adósságra fizetett kamatteher is lényeges.

Az alábbi grafikonon az Egyesült Államok költségvetési többletének, hiányának alakulása követhető nyomon. Szemmel is látható, hogy nincs szoros kapcsolat a két adat között, azaz az államadósság csökkenésének időszakában nem volt kiemelkedően nagy költségvetési többlet.

forrás: Acalin és Ball (2023)

A következő grafikon adja az értékes részét a tanulmánynak. Itt ugyanis piros színnel látható az a forgatókönyv, amelyik feltételezi, hogy 1947 után a költségvetés mindig egyensúlyban volt (nincs hiány, sem többlet) és az r-g tényező hatása sem érvényesül. A sárga szaggatott vonal azt az esetet vázolja, amikor a költségvetési hiány, többlet figyelembe van véve (ahogy a múltban tapasztaltuk), de az r-g tényező hatása nem érvényesül. A sárga pontozott vonal pedig azt az esetet vázolja, amikor a költségvetés mindig egyensúlyban van, a teljes időszakon sem hiány, sem többlet nem lép fel.

forrás: Acalin és Ball (2023)

A narancssárga görbe gyakorlatilag azt az esetet mutatja, amikor a kormány folyamatosan egyensúlyban tartja a költségvetést, és a kamatokat a piacok alakítják, azaz r és g tényező egyensúlyban van. Ezzel szemben a kormányzat a kamatokba történő beavatkozással érte el, hogy a kamatok alacsonyabbak legyenek, mint a gazdasági növekedés, így sikerült az adósságcsökkentés nagy részét véghez vinni. Látható, hogy a narancssárga görbe esetében az államadósság nem változott még akkor sem, ha ezen időszakban az amerikai gazdaság jelentősen növekedett.

Hogyan csökkenthető az adósság?

Az adósság csökkentésnek több bevált módja is létezik. Ezek közül az egyik út a fiskális kiigazítás, azaz a kormányzat kevesebbet költ, vagy adóbevételeket növel. A fiskális kiigazításoknak azonban nagy politikai ára van, így nem meglepő, hogy egyes múltbeli vizsgálatok szerint a fiskális kiigazítások 66 százaléka elbukott (más források 20 százalékos sikertelenségi rátát állapítottak meg). A fiskális kiigazítás rövid és hosszú távú hatásait, sikerességi esélyeit itt tekintettük át.

A második lehetőség az államadósság elinflálása. Ez a közvélekedés szerint a legegyszerűbb és jelenleg is aktívan alkalmazott módja a kormányok részéről az államadósság csökkentésének, így a jövőben arra számíthatunk, hogy további pénznyomtatással, magas inflációval egyszerűen elinflálják az adósságot. A módszer azonban nem működik ilyen egyszerűen, ahogy első nekifutásra gondoljuk. Amint ugyanis a hosszú távú inflációs várakozások megemelkednek, a magas infláció árazódik a hosszú lejáratú kötvényekben, így az állam csak mérsékelten tudja elinflálni az államadósságot. A témával kapcsolatos módszerekről, az ezzel kapcsolatos kutatásokról egy korábbi bejegyzésben beszéltünk. Ezekből az derül ki, hogy gyorsan, magas inflációval lehet elinflálni az államadósságot, de hosszú távon csak mérsékelt hatás várható. Erre jutott Serkan Arslanalp és Barry Eichengreen a Living with High Public Debt című tanulmány szerzői is.

A szerzők becslése szerint 1 százalékponttal nagyobb, tartós infláció esetén is 130 százalékra növekszik (kék pontozott) az Egyesült Államok államadóssága 2028-ra. Ha pedig az infláció visszatér a jegybank tolerancia-sávjába (2%), akkor az államadósság 135 százalék fölé emelkedik. Tehát az államadósság elinflálása mindössze néhány százalékpont adósságcsökkentést eredményezne. A témával kapcsolatos kutatások többé-kevésbé összhangban vannak ezzel, itt beszéltünk erről.

forrás: Arslanalp, Eichengreen (2023)

Ha nem lehet a fiskális kiigazítással, az államadósság elinflálásával megoldani a problémát, akkor hogyan lehet? Hogyan, miért csökkent az Egyesült Államokban, a fejlett országokba a GDP arányos államadósság a 2. világháborút követően? Ennek komponenseiről beszélünk a következő fejezetben, az alábbi grafikonon az Egyesült Államok államadósságának csökkenését láthatod a 2. világháborút követően.

forrás: Arslanalp, Eichengreen (2023)

Fejlett országok adósságcsökkentése a múltban

Az alábbi táblázatban az 1913 előtti időszak látható. Az időszak elején az Egyesült Királyságban 194%, az időszak végére (1913) 28,3% lett a GDP arányos államadósság. Egyesült Államok esetében 30,1 százalékról 3,2%-ra csökkent, és jelentős csökkenést láthatunk Franciaország esetében is.

forrás: Arslanalp, Eichengreen (2023)

A 2. világháborút követően a 19 fejlett országban az adósság 112 százalékos szintje 26,2 százalékra csökkent (1945-1975 között).

forrás: Arslanalp, Eichengreen (2023)

A fenti táblázat Decomposition soraiban látjuk az adósságcsökkenés komponenseit. A 112 százalékos adósság 86 százalékponttal csökkent. Ebből 33 százalékpontnyi adósságcsökkenést eredményezett a költségvetési megszorítás, a költségvetési többlet. Az időszak alatt 27,7 százalékponttal növelte az adósságot az SFA, ami csőd, az adósságátütemezés, a háború utáni privát adósság államosítása, a devizák leértékelődéséből adódik. Ez a hatás tehát teljesen kompenzálja a fiskális tényezők adósságcsökkentő hatását. Az adósságcsökkentés jelentős része tehát az a bizonyos „r-g” tényezőből adódik, mely 80,2 százalékponttal (93,6 százalékkal) csökkentette az adósságot.

Az r-g az adósságra fizetett kamatösszeg (r) és a reál GDP növekedés (g) különbsége. Ha r kisebb, mint g, akkor a gazdaság ki tudja nőni a hiteleket, és pontosan ez történt a második világháború után, azaz a GDP növekedés erős volt, és mellette az adósságra fizetett kamat alacsony. Ez az elsődleges tényezője annak, hogy a fejlett országok képesek voltak GDP arányosan adósságot csökkenteni, kinőni az adósságot.

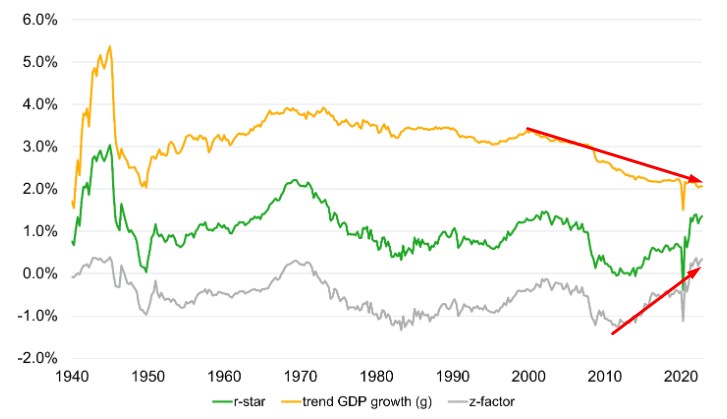

A jövőbeni adósság szempontjából tehát a gazdasági növekedés és az adósság kamatterhe lesz a két meghatározó szempont. A fejlett országok esetében azonban a nagy gazdasági növekedésnek nem láthatók a jelei. Ahogy az alábbi grafikonon sárga színnel követhető, az Egyesült Államokban a korábbi GDP-növekedés évi 3-5 százalékos trendje ma sokkal inkább 2 százalék közelében van.

forrás: Davis (2023)

A g-tényező tehát minden bizonnyal a jövőben is alacsony marad, ráadásul az r-tényező, azaz a kamatösszeg emelkedik. Ahogy az alábbi grafikonon látható, az 1950-1970 közötti időszakban az államadósság után fizetendő kamat nem haladta meg a GDP 3 százalékát, 2023-ban pedig már a GDP 3,5 százalékánál tartunk. A múltban tehát az adósságcsökkentés azért működhetett, mert az „r” az időszak nagy részében alacsony volt (2%), a gazdasági növekedés pedig magas (3-5%).

A fent hivatkozott tanulmány szerzői arra mutatnak rá, hogy hiába hívta fel a figyelmet 2023-ban az adósságcsökkentés fontosságára a Nemzetközi Fizetések Bankja és az IMF, történelmi példák mutatják, hogy fiskális úton a gyakorlatban nem lehet adósságot csökkenteni. Ennek fő oka, hogy a fiskális kiigazítás (adóemelés, költségcsökkentés) csökkenő fogyasztást eredményez, így nem tartható fent a szükséges mértékben. A történelmi példák azt mutatják, hogy a költségvetési többlet csak akkor tartható fent hosszú távon, ha erős a hatalmon levő politikai párt támogatottsága és jelentős a gazdasági növekedés. Sajnos azonban a legtöbb előrejelzés a globális növekedés lassulását vetíti előre. A fentiek mellett az is látható, hogy az „r-g” tényezőkből fakadó adósságcsökkentés is kérdéses, így sokkal valószínűbb, hogy a jövőben tartósan magas adósság mellett kell élnünk. Ez persze nem jelenti azt, hogy pénzügyi összeomlásra, a dollár értékének elvesztésére, az adósság törlésére sor kerül a jövőben, hiszen a fejlett országok elindulhatnak a Japán által „kipróbált” úton is.

Adósságkezelés japán mintára..

A fent leírtak után több olvasói megkeresést is kaptam a témában, így a folytatásban leírom, milyen lehetséges forgatókönyvek valósulhatnak meg a jövőbeni magas államadósság kezelésével kapcsolatban. Fentebb láthattuk, hogy az alapvető problémát a magas államadósság, az államadósságra fizetett magas kamatteher jelenti. Serkan Arslanalp és Barry Eichengreen anyagából az is kiderül, hogy miért tudták a múltban néhány évtized alatt kinőni az adósságot a fejlett országok, és azt is tudjuk, hogy a gazdasági növekedés üteme jelenleg sokkal alacsonyabb, mint évtizedekkel korábban, és várhatóan a jövőben sem lesz ebben nagyobb változás. Ennek könnyen megérthető okai vannak, hiszen az erőforrások korlátozottan állnak rendelkezésre, és ezen erőforrások közül a munkaerő már most is problémaforrás. A nagyobb gazdasági növekedés tehát két irányból lenne biztosítható:

- Az egyik a plusz munkaerő bevonása

- A másik a termelékenység javítása

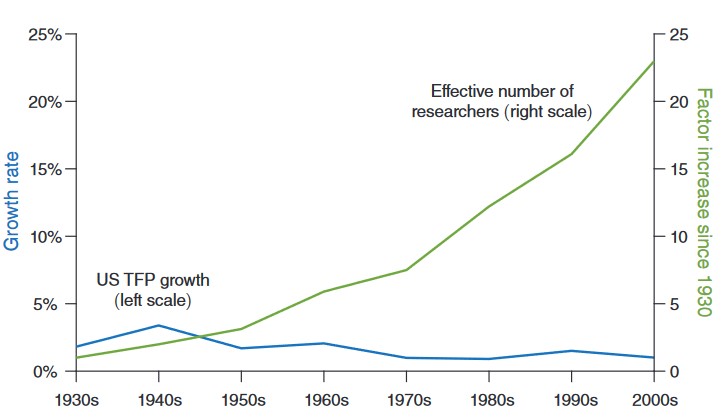

A további munkaerő bevonására jó példa a hazai politikai szándék, hiszen a következő években százezres nagyságrendben érkezhetnek fülöp-szigeteki, indonéz, indiai munkavállalók hazánkba. A termelékenység fokozása azonban már egy nehezebb ügy, mely mögött az húzódik meg, hogy ma már sokkal nehezebb új dolgokat felfedezni. Az alábbi ábrából jól kivehető, hogy ugyanolyan termelékenység-növekedés eléréshez ma 20-szor több kutatóra van szükség, mint 100 évvel ezelőtt. A grafikonon az Egyesült Államok esetében látjuk a kutatók számát (zöld színnel, jobb értéktengelyen), a kék görbe a Total Factor Productivity (TFP growth) mutató, mely leegyszerűsítve a termelékenység változását mutatja.

Forrás: Bloom (2020)

Jól látható tehát a fentiekből, hogy a termelékenység-növelés nem lineáris folyamat, azaz az újabb és újabb hatékonyságot növelő felfedezésekhez sokkal több kutatóra, sokkal több anyagi forrásra lesz szükség a jövőben. Bővebben itt beszéltünk a témáról. A jövőben tehát bizonyára lesznek olyan országok, amelyek a gazdasági növekedésen keresztül ki tudják nőni az államadósságot, de országok széles körének nem lesz erre lehetősége. Az ő esetükben az adósság kezelésének más forgatókönyvei valósulhatnak meg. Ezek az alábbiak:

- mennyiség enyhítéssel alacsony hozamokat fenntartása,

- időszakonként magas inflációval az államadósság elinflálása,

- kötvénypiaci krízisek kialakulása.

Az elmúlt évtizedben a mennyiség enyhítés egy kipróbált, jól bevált módszere lett a jegybanki monetáris politikának. Érdekes kettősség figyelhető meg a mennyiségi enyhítéssel kapcsolatban. Ugyanis a jegybankárok, jegybankok által kiadott kutatások a mennyiség enyhítés hatásait erőteljesebben mutatják ki, míg a közgazdászok által végzett kutatások eredményei árnyaltabbak (bővebben itt). A felvetett problémát úgy fogalja össze Ben Bernake korábbi Fed elnök, hogy a mennyiségi enyhítés működik a gyakorlatban, de nem működik elméletben ("The problem with QE is it works in practice but it doesn't work in theory,").

Márpedig a mennyiség enyhítés célja, lényege a hosszú oldali kötvénypiaci hozam leszorítása. Az alacsonyabb hozamok pedig alacsonyabb kamatterhet eredményeznek, így az állam nagyobb adósságot tud felhalmozni anélkül, hogy a költségvetés számára jelentős teher lenne az adósság kamatainak fizetése.

A fentiekkel azonban van egy kis probléma. Ez pedig az infláció. Magas infláció esetében a mennyiségi enyhítés csak olaj a tűzre, de a helyzet nem ennyire egyértelmű. Ugyanis a közvélekedéssel ellentétben önmagában nem a mennyiség enyhítés, nem a pénznyomtatás okoz inflációt. Számít a mennyiségi enyhítés üteme a gazdasági kibocsátás viszonyában, számít a pénz forgási sebessége (elkölti a lakossági a pénzt vagy a bankrendszerben marad), jelentősége van a gazdaságban levő erőforrásoknak (munkaerő), a gazdasági növekedés ütemének és sok más tényezőnek.

Nézzük meg példaként Japánt, ahol több évtizedes hagyománya van a jegybanki mennyiségi enyhítésnek, az infláció pedig ismeretlen jelenség. Ahogy az alábbi képen látható, az időszak jelentős részében defláció, azaz csökkenő árak jellemezték a japán gazdaságot. A 2022-es évben 4 százalékos szinten volt az infláció, de -1 százalékos szintről 5 százalékpontot emelkedett. Az Egyesült Államokban 1 százalékpontról emelkedett 8 százalékra az infláció, ami 7 százalékpontos emelkedés. Mit csinált az Egyesült Államok erre reagálva? Kamatot emelt a Fed és a mennyiségi szigorítás útjára lépett. Mit csinált Japán? Semmit, minden ment úgy, ahogy előtte.

A fentiek természetesen nem jelentik azt, hogy következmények nélkül lehet az államadósságot nyomtatott pénzből megvásárolni. Bár a japán jegybank látszólag ezt tette és a GDP 230 százalékát meghaladó államadósság fele nyomtatott pénzen a japán jegybank által lett megvásárolva, de a japán ETF piac 80 százalékát is megvásárolta, ami a japán tőkepiac 7 százalékát jelentette. Infláció alig figyelhető meg, ahogy gazdasági növekedés sincs jelentős. A helyzet azonban nem ilyen egyszerű. Ahogy az alábbi képen látható 2013-ban (Abenomics kezdete) historikus távon rendkívül erős volt a japán jen, majd az eltelt 10 évben 50 százalékot veszített az értékéből.

Miért nem lesz magasabb infláció, ha a jegybank pénzt nyomtat?

A jegybanki monetáris szigorítás elsődleges célja, hogy a keresleti nyomásra kialakuló inflációt leszorítsa. A kínálati infláció (olajár, gázár) a jegybank eszközeivel kezelhetetlen. A keresleti nyomásra kialakuló inflációt azonban a magánszektoron (háztartások, vállalkozások) és nem a kormányzati szektorok szeretné a jegybank érvényesíteni. A jövőben vélhetően ez a különbség erősödni fog. Ugyanis a lakosság és a háztartások nem tudnak pénzt nyomtatni, az egyetlen módja a magas adósság csökkentésének, a magas kamatterhek csökkentésének, az adósság csökkentése, mely így csökkenő fogyasztáshoz, elmaradó beruházásokhoz, és végül alacsonyabb gazdasági kibocsátáshoz vezet. A jegybanki kamatemelés elsődlegesen a rövid hozamokra gyakorol hatást, és a lakosság, háztartások sokkal rövidebb időtávon (alacsonyabb kamatperiódussal) adósodnak el. Az alábbi táblázatból jól látható, hogy az Egyesült Államokban az üzleti célú hitelek 76,2 százaléka változó kamatozású, és csak a jelzálog hiteleknél láthatjuk azt, hogy a kamatok nagyrészt 5+ évre rögzítve vannak.

|

|

változó |

rögzített |

1 évre |

1-5 évre |

5+ évre |

|

Vállalkozások |

76,2% |

23,8% |

64,5% |

9,9% |

25,6% |

|

Jelzálog |

16,9% |

83,1% |

- |

7,6% |

92,4% |

|

Fogyasztási |

6,4% |

93,6% |

0,3% |

72,3% |

27,4% |

A kormányok adósságai azonban a fentieknél hosszabb átlagos lejárati idővel rendelkeznek, és láthattunk példákat 30-40 éves, de például Ausztria bocsátott ki 100 éves lejáratú államkötvényt (1 százalékos hozamkörnyezetben). Elméletileg tehát egyes országoknak megvan arra a lehetősége, hogy a rövid oldalon magasabb kamatokat állítson be a jegybank, míg a hosszú oldalt kötvénypiaci vásárlásokkal támogassa, így egyszerre lehet a magánszektor gazdasági aktivitását szabályozni, és csökkenteni az államadósság kamatterhét.

Államadósság elinflálása, kötvénypiaci krízis

A fentiek mellett valószínűleg lesznek országok, ahol az időszakonként megugró infláció jelentősen csökkenti az államadósság reálértékét, azaz elinflálásra kerül az adósság. Ennek oka, hogy ilyen helyzetekben az infláció meghaladja az államadósságra fizetett kamatot, így az adósság reálértéke csökken, az adósság kinőhető. A témában szakértőnek számító Carmen Reinhart és Kenet Rogow 2010-es tanulmánya alapján egy átmeneti, 2-3 évig tartó, 4 százalékpontos infláció jelentősen képes lenne elinflálni az államadósságot:

"a temporary, e.g. two- to three-year, increase of U.S. inflation of about four percentage points would significantly alleviate that country’s public sector’s balance sheet. "

Ugyanakkor a legújabb vizsgálatok, melyek a fenti állítást is vizsgálták cáfolják ezt az elképzelést. A témában készült tanulmány (Public Dept and Inflation Incetives) konklúziója az alábbiakkal foglalható össze:

- A magas infláció csökkenti az adósságot (reál értelemben)

- Csak a tartós infláció képes csökkenteni az adósságot

- A célinfláció 2 százalékról 6 százalékra történő emelése kb. 30 százalékkal tudná csökkenteni az adósságot középtávon.

- A magas infláció miatt a fizetőeszköz leértékelődik, ami még tovább csökkentheti az államadósságot.

Emellett vélhetően lesznek országok, ahol kötvénypiaci krízisek alakulnak ki. Ez a gyakorlatban azt jelenti, hogy a piac kényszeríti ki a kormányzati intézkedéseket, a megtakarítást, a nagyobb költségvetési fegyelmet. Jó példa erre Liz Truss volt brit miniszterelnök 45 milliárd fontos adóprogramjának bejelentése, mely után a brit állampapírok hozama meredek emelkedésbe kezdett (lásd alábbi képen). Bár a megbukott politikus a „nagyhatalmú nemzetközi szereplőket” vádolta meg az akcióért, de egy ilyen méretű kötvénypiacot néhány szereplő nagyon nehezen tudná manipulálni.

Összegezve tehát a fentieket, a „pénzügyi összeomláson” túl is van számos forgatókönyv, amely a jövőben megvalósulhat, még akkor is, ha az adósságot nem lehet a régi módokon kezelni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.