A kriptoeszközök piaca viszonylag fiatalnak mondható, főleg akkor, ha úgy tekintünk rá, hogy a legtöbb kriptopénznek nincs 5 évnél hosszabb múltja, és csak a legrégebbi kriptoeszközök büszkélkedhetnek 10 évet meghaladó múlttal. Ebből az is következik, hogy kevés múltbeli adat áll a rendelkezésünkre különböző stratégiák, összefüggések megbízható tesztelésére. Cikkünkben azokat az összefüggéseket vesszük számba, melyek kriptopiacon történő hasznosságukra közvetve vagy közvetetten vannak bizonyítékok. Témáink:

- Mi az, ami nem működik a kriptovaluták piacán?

- Mi az, ami működhet a kriptovaluták piacán?

- Működik a momentumhatás a kriptovaluták piacán?

- A kriptopiacon működik a trendkövetés?

- Trendkövető stratégiák eredményei a kriptopiacon

Mi az, ami nem működik a kriptovaluták piacán?

Erről a témáról egy könyvet meg lehetne tölteni, hiszen a kriptoeszközök piacán újraéledtek az elmúlt évtizedekben más piacokon csődöt mondott technikák. Ilyen például a martingale-elv alkalmazása, a néhány száz dolláros robotok működésképtelen technikái, a pump and bump csalások, más csalások széles köre, melyek jelentős részével a részvénypiacon, forexen is próbálkoznak csalók, de ezen piacok szabályozottsága miatt nagyobb a lebukás esélye. Ahogy erről korábbi cikkünkben beszéltünk a hodl, azaz a vedd meg és tart technika kriptovalutákon történő alkalmazása is problémás. A gondot itt az okozza, hogy a legtöbb kriptoeszköz árfolyama összeomlik, miután kifullad a reklámkampány, a nagy felhajtás

Avedd meg és tartsd technika tehát egy-egy kriptovaluta esetében rendkívül kockázatos, és egy kriptoeszközökből álló portfólió esetében beszélhetünk alacsonyabb kockázatról. Ugyanakkor még a szélesen diverzifikált részvénypiaci tőzsdeindexek esetében sem csökkenti nullára a kockázatot a vedd meg és tartsd technika. Egy 39 tőzsdét felölelő, 1841-2019 közötti vizsgálatból az derül ki, hogy a vedd meg és tartsd módszerrel:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%,

- 10 éves időtávon 21,5%,

- 20 éves befektetési időszakon 15,5%,

- 30 éves időszakon 12,1% a valószínűsége a negatív reálhozamnak.

A „hodl” tehát működhet a kriptovaluták piacán, ha megfelelően diverzifikálunk, de legyünk tekintettel arra, hogy ez a módszer sem tévedhetetlen.

Mi az, ami működhet a kriptovaluták piacán?

A tőkepiacokon ma már több száz olyan összefüggés ismert, melyek statisztikailag szignifikánsan kimutathatók múltbeli adatokon. Ez azt jelenti, hogy nagyon alacsony (<1%) a valószínűsége, hogy az összefüggés nem létezik, és csak a véletlen műve. Ezen összefüggések pedig felhasználhatók arra, hogy többlethozamot érjünk el, vagy a jövőben felülteljesítő részvények széles körét megtaláljuk. A kriptoeszközök piacán azonban lényegesen kevesebb vizsgálat történt, így egyes összefüggésekről csak sejthető, míg másokról már bizonyítékok is rendelkezésre állnak a kriptopiacon történő alkalmazhatóságukkal kapcsolatban.

A momentum az egyik legerősebb, legrobusztusabb tőkepiaci összefüggés, és erősen kapcsolódik a hatás kialakulása a befektetők irracionális döntéseihez, az eseményvezérlet vételi nyomáshoz. A momentummal kapcsolatban ráadásul több vizsgálat is rendelkezésünkre áll, melyek bizonyítják, hogy a kriptoeszközök piacán is hasznos. A momentum-hatás lényege, hogy azok a részvények, tőzsdék, iparágak, befektetési eszközök, melyek a múltban (1-12 hónapban) jó teljesítményt nyújtottak, felülteljesítettek, a közeljövőben (1-12 hónap) is felülteljesítenek, azaz a nyertesek nyertesek maradnak.

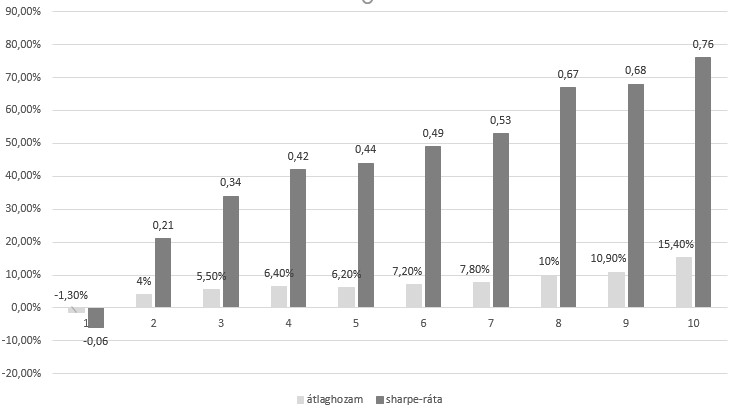

A momentum-anomáliát legelőször a részvénypiacon mutatták ki. A vizsgálat lényege, hogy a részvénypiac összes részvényét sorba állítjuk az előző időszak momentuma alapján. Ez tulajdonképpen azt jelenti, hogy az előző 12, 6, vagy 3 hónap teljesítménye alapján állítjuk sorba a részvénypiacot. Egyes kutatásokban egy-egy időszakot, például 12 hónapos teljesítményt, más tanulmányokban a három időszak átlagát (12,6,3) számolták ki, és ez alapján mutatták ki a momentum-anomáliát. Gyakorlatilag bármely módszer eredményre vezet. Ha a fenti sorrend felállítása után a részvénypiacot 10 részre osztjuk, akkor az 1-es kategóriába a legalacsonyabb momentummal rendelkező, azaz a legalacsonyabb (3,6,12) havi hozamú részvények kerülnek. A 10-es kategóriába pedig a legnagyobb hozamú részvényeket válogatjuk ki. Az alábbi grafikonon egy 1947-2006 közötti vizsgálat eredménye látható. Ebben a munkában a múltbeli 12 havi teljesítmény alapján alakították ki a 10 kategóriát, és a következő hónap átlaghozamát (világosszürke oszlopok) vizsgálták. Az adatok a grafikonon már évesítve vannak.

Az ábrán tulajdonképpen arra látunk bizonyítékot, hogy a múltbeli hozam előrejelzi a jövőbeni hozamot, azaz azok a részvények, melyek múltbeli hozama magasabb volt (10-es kategória), a közeljövőben (következő hónap) is magasabb hozamot hoztak. A legkisebb momentummal (1-es kategória) rendelkező részvények évesített átlaghozama -1,3%, a legnagyobb momentummal rendelkező részvények évesített átlaghozama 15,4% volt. Ezen időszak alatt a tőzsdeindexszel elérhető hozam évi 7,5% volt. A legnagyobb momentummal rendelkező részvények esetében ez 0,76 sharpe-rátát jelent (lásd sötétszürke oszlopok), míg ezen időszak alatt a tőzsdeindex sharpe-rátája 0,52. Látható tehát, hogy kockázatalapon vizsgálva is kimutatható a felülteljesítés, azaz nem arról van szó, hogy a megnövekedett kockázat miatt lett nagyobb a 10-es kategóriában a hozam. Bővebben az alábbi előadáson tárgyaltuk a momentumot.

Működik a momentumhatás a kriptovaluták piacán?

A kriptovaluták piacán a momentumot Stefan Hubrich a Multi-Asset Research kutatója vizsgálta meg. A visszatesztelésben 4 éves időszakon, 10 népszerű kriptovaluta (bitcoin, ethereum, dash, ripple) piacát tekintette át, és arra kereste a választ, hogy momentum alapú módszerekkel felülteljesíthető-e a kriptovaluták piacán a vedd meg és tartsd technika. A vedd meg és tartsd technika alapja a vizsgálatban szereplő, 10 kriptovalutából álló portfólió, melyet egyenlő arányban (alábbi táblázatban BM EW oszlop), kapitalizáció szerint súlyozva (BM-CW) és kockázat alapján súlyozva (BM-RW) is megvizsgáltak. Az alábbi táblázatból jól látható, hogy az egyenlő arányban súlyozott vedd meg és tartsd portfólió hozta a vizsgált időszakban a legjobb eredményt. Ez 25%-os hozamot és 2,56-os sharpe-rátát jelent, azaz egy százalék kockázat vállalásával 2,56% többlethozamhoz jutott a befektető.

A három vedd meg és tartsd portfólió az alábbiak szerint teljesített. Nem meglepő, hogy a kapitalizáció szerinti súlyozás alacsonyabb teljesítményt (és alacsonyabb kockázatot, lásd standard deviation 6,85%) eredményezett, mivel a kriptovaluták piacán is érvényesül a részvénypiacon megfigyelt size-effektus, azaz az alacsonyabb piaci kapitalizáció nagyobb jövőbeni hozammal járhat együtt, és a piaci kapitalizáció szerinti súlyozás azzal jár, hogy alulsúlyozzuk az alacsonyabb kapitalizációjú kriptoeszközöket (összevetve az egyenlő súlyozással).

A részvénypiac vizsgálatokhoz képest lényegesen rövidebb időszakon vizsgálták a momentumot, azaz 1 napos, 7 napos, 30 napos és 90 napos múltbeli hozam alapján választották ki a legjobb teljesítményt nyújtó kriptoeszközöket. Például 7 napos múltbeli hozam esetében a portfólióban felülsúlyozásra került az elmúlt 7 napban legjobb teljesítményt hozó kriptopénz, a legrosszabb teljesítményű pedig alulsúlyozásra került, és a portfóliót hét naponta újra súlyozták az új múltbeli adatok alapján. Ennek következménye, hogy a portfólióban mindig a legjobb múltbeli hozamú kriptoeszközök vannak felülsúlyozva. A rövid távú momentum (1 és 7 nap) lényegesen jobb eredményt hozott, de gyakorlatban történ alkalmazás szempontjából a 7 napos tekinthető ideális időtávnak.

forrás: 'Know When to Hodl 'Em...

A fenti táblázatban megjelöltem a momentumra vonatkozóan az Alpha-EW, Alpha-CW, Alpha-RW sorokat. Ezekben a sorokban láthatjuk, hogy a momentum-módszer többlethozamot hozott a vedd meg és tart technikákhoz képest (EW, CW, RW a fentebb ismertetett súlyozási módszereket jelenti.). Gyakorlatilag mindegyik esetben azt láthatjuk, hogy 2,39-21,33 százalékpontnyi felülteljesítést eredményez a momentum összefüggés kihasználása.

A fentiek természetesen nem azt jelentik, hogy a 7 napos momentum vizsgálata minden esetben felülteljesítés eredményez, mindössze azt láthattuk, hogy a momentum-hatás érvényesül a kriptovaluták piacán is. Legyünk azzal is tisztában, hogy a rövid távú momentum a fejlett részvénypiacokon nem működik, ezen az időtávon inkább a short term reversal hatás érvényesül. Az alábbi grafikonon három népszerű kriptoeszköz heti momentum jelzésén alapuló stratégia eredménye látható. Ennek lényege, hogy ha az előző héten pozitív hozama volt a kriptoeszköznek, akkor long pozíciót nyitunk (egy napos késéssel), és minden nap újra alkotjuk a portfóliót (ennek csak azért van jelentősége, hogy a visszatesztelés robusztus legyen). Ezzel szemben, ha az előző hét hozama negatív volt, akkor short pozíciót nyitunk a fenti módon. A módszer eredményét 2015-2022 közötti időszakon látjuk a bitcoin, litecoin, ethereum kriptoeszközök piacán.

forrás: factorresearch.com

A momentum-stratégiák tehát felülteljesíthetik a vedd meg és tartsd technikát a kriptoeszközök piacán, ráadásul a piaci összeomlások idején is hasznosak lehetnek, hiszen a momentummal egyfajta trendkövetés valósul meg, azaz ha esik a piac, akkor a teljes medvepiacon nem fogunk long pozícióban várakozni.

A kriptopiacon működik a trendkövetés?

A trendkövető stratégiák lényege, hogy a kereskedők megállapítják a részvény piacán kialakuló trendet, majd a trend irányába nyitnak pozíciót. A trend megállapítására több módszer is létezik, ilyenek a mozgóátlagok, a momentum, a trendvonalak és különböző támaszok, ellenállások alapján kialakult trendcsatornák. A módszerek legtöbbje a technikai elemzés eszközei közé tartozik. A trendkövetés során a kereskedő nem a jövőt jósolja meg, nem a jövőbeni mozgást próbálja eltalálni, hanem az aktuális trend irányába nyit pozíciót, ami egyúttal azt is jelenti, hogy a jövőben számos alkalommal tévedni fog. Ugyanakkor a tévedések során felmerülő veszteségek minimalizálásának számos módszere létezik, például trendkövető indikátor jelzéseinek a használata a kilépésre, követő stop, ugró stop megbízások, lásd kockázatkezelés témakörét.

Az elmúlt évtizedekben a témával kapcsolatban számos vizsgálat született. Ezek többsége Brock, Lakonishok, Lebaron módszertanán alapul, melyben mozgóátlagok, trendcsatornák kerültek vizsgálat alá. A több tucat vizsgálat közül számos olyan találunk, melyek szerint a trendkövetéssel felülteljesítés érhető el. A vizsgálatok közül többet is részletesen megbeszéltünk:

- Trendkövető tőzsdestratégiák: Van bizonyíték a működésükre?

- 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Támasz, ellenállás a tőzsdén: Mit érdemes tudni a kereskedésükről?

A kriptopiac mára széles befektetői kör figyelmét felkeltette, és ha befektetési időtávon nem feltétlenül vannak jó lehetőségek a kriptopiacon, a rövid távú kereskedésnek több előnye is van, tekintettel arra, hogy a kriptoeszközök alapvetően spekulatív eszközök és a lottó-részvényekkel egyező karakterisztikájuk van, azaz rendkívül magas hozam, alacsony nyerési valószínűséggel társul.

A témával kapcsolatos vizsgálataimban rámutattam arra, hogy befektetési időtávon egységnyi kockázatra vetítve lényegesen alacsonyabb a kriptoeszközök hozama, nincs olyan jelentős különbség a részvényekkel összevetve, de abszolút hozamban, a kockázatot figyelmen kívül hagyva a kriptoeszközöknek a legnagyobb a hozama. Ez elméletileg ideális környezetet jelent a trendkövető stratégiáknak, hiszen a jelentős veszteség kezelhető különböző módszerekkel. A kérdés már csak az a fentiek után, hogy működik-e a kriptopiacon a trendkövetés. A témával kapcsolatos előzetes vizsgálatok azt mutatják, hogy a momentum-hatás, mely mögött a figyelemvezérlet vételi nyomás húzódik meg, a kriptopiacon is nagyon erős, az árfolyamot befolyásoló tényező (itt beszéltünk erről) A cikkünk témáját adó Trend-following Strategies for Crypto Investors cím alatti vizsgálat pedig a technikai elemzés mozgóátlagainak irányából közelítette meg a problémát.

Trendkövető stratégiák eredményei a kriptopiacon

A fent hivatkozott tanulmányban 2016-2023 közötti időszakon vizsgálták meg a Bitcoin, az Ethereum piacát különböző trendkövető stratégiákkal. Ahogy ez az alábbi képletekből látható, a stratégiák alapját a közelmúltbeli átlagár adja, azaz először ki kell számolnunk az instrumentum (X-el jelölve) átlagárát 20, 65, 150, 200 napos időszakon. Erre a célra a tőzsdei kereskedők az egyszerű mozgóátlagokat használják.

![]()

Ha a mozgóátlag megvan, akkor az alábbi szabály szerint lépünk pozícióba.

Az alábbi táblázatban Mom20-, Mom65-, Mom150-, Mom200- oszlopok alatt található a stratégia eredménye a vizsgált időszakon, de kereskedési költségek nélkül. A buy and hold mutatja azt az esetet, ha folyamatosan befektetve vagyunk a két kriptoeszköz piacán.

forrás: Trend-following Strategies for Crypto Investors

Az évesített hozamok (táblázat első sora) felülteljesítésről árulkodnak, hiszen a Bitcoin vedd meg és tartsd technikával 75,47%, Ethereum esetében 128,87% hozamot, a trendkövető módszerekkel magasabb hozamot lehetett kimutatni. A hozam önmagában azonban értékelhetetlen, egy jövőbeni stratégia esetében a kockázat (második sor) és az egységnyi kockázatra eső többlethozam (harmadik sor) szintén fontos. A sharpe-ráta szerint a trendkövető módszerek nem azért hoztak magasabb hozamot, mert megnőtt az árfolyamkockázat, hiszen egységnyi kockázatra vetítve is nagyobb lett a hozam. Érdemes megnézni a maximum drawdown sorokat is. Ebből jól látszik, hogy a vedd meg és tartsd technika szerint befektetők 82,97-93,45 százalékos visszaeséseket voltak kénytelenek elviselni, és a trendkövető technikák esetében kisebb a visszaesés mértéke. Az eredményeket némiképpen javítja, hogy amikor vagyonunk nincs befektetve, nem a számlán tartjuk a pénzt, hanem diszkontkincstárjegybe fektetjük.

Sajnos a költségek nagyon sok tőzsdei összefüggés, módszer kihasználását teszik lehetetlenné, és ahogy az alábbi táblázatból kiderül 0,1%, 0,25% és 0,5 százalékos tranzakciós díjak jelentősen csökkentik a trendkövető stratégiák hozamát, de a sharpe-ráták még így is magasabbak, mint a vedd meg és tartsd technika esetében.

forrás: Trend-following Strategies for Crypto Investors

Összegezve a fentieket, van némi bizonyíték arra, hogy a momentum és a trendkövető stratégiák a kriptopiacon is működhetnek. Azt láthatjuk, hogy a kereskedési költségekkel együtt, ha a hozamban nincs is jelentős különbség, de az árfolyamkockázat, a maximális visszaesés csökken, az egységnyi kockázatra eső hozam növekszik. Érdekes módon a rövidebb visszatekintési (20 nap) időtáv jobb eredményt hoz, mint a hosszabb visszatekintési időtáv (60 nap).

Fentebb nem részleteztem, de a vizsgálatban kitértek a kriptoszakértők azon módszerére is, mely szerint a Nasdaq 100 index és a kriptopiac között szoros korreláció van, amit kihasználhatunk a kriptoeszközök kereskedése során. Ugyanakkor a vizsgálat szerinti időszakon nem tudtak kimutatni erős korrelációt a Nasdaq 100 és a kriptopiac között. Vegyük figyelembe, hogy bár a vizsgált időszak hosszúnak tűnhet (2016-2023), de napos áradatokkal történt, azaz 1848 árváltozást vizsgáltak. Ez nem kevés, de nem is tekinthető soknak. A cikkünkben szándékosan nem tértem ki a kereskedési jelek ismertetésére, a téma iránt érdeklődőknek az eredeti forrás tanulmányozását javaslom.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.