Számos cikk, könyv érhető el az interneten, melyek szerzői nagyrészt az amerikai piacon tapasztalt folyamatok alapján formálták véleményüket. Hasonló helyzetet tapasztalhatunk a hazai pénzügyi véleményformálók, befektetési tanácsadók körében, azaz nagy részük az amerikai befektetési könyvekből merítve ad tanácsot ügyfeleinek. Ugyanakkor a témával kapcsolatban több vizsgálat is rámutatott arra, hogy egy sajátos hibát, a survivorship bias-t követjük el, ha kizárólag ezekre az információkra hagyatkozunk. A témával összefüggésben, kiindulási pontnak tekinthető, Robert Arnott és Peter Bernstein tanulmányát tekintjük át. Témáink:

- Befektetési portfólió amerikai módra..

- Részvénypiaci hozamok hosszú távú kivetítése

- A túlélési torzítás és az amerikai részvénypiac

- Mi tekinthető „normális” kockázati prémiumnak?

- Miért lett rendkívüli az amerikai tőzsdei hozama 2010-2020 között?

- Mi kell ahhoz, hogy a következő 10 év is szép legyen?

Befektetési portfólió amerikai módra..

„Never bet against America”, azaz soha ne fogadj Amerika ellen, így hangzik Warren Buffett rövid véleménye arról, hogy hova érdemes befektetnie egy átlagos befektetőnek a vagyonát. A fentieket megerősíti az a vélemény is, hogy az Egyesült Államok a világ első számú gazdaság, az elmúlt évtizedek egyik legsikeresebb részvénypiaca, így semmi okunk nincs feltételezni, hogy ez a jövőben megváltozhat. Ugyanakkor a fenti képet néhány dolog árnyalja. Az egyik a home country bias, melynek lényege, hogy ha egyetlen ország részvénypiacán fektetünk be, akkor a szükségesnél nagyobb kockázatot vállalunk, és a diverzifikáltabb portfólió nem jelent jelentős eredménycsökkenést, de a kockázatot jelentősen mérsékli. A témával kapcsolatos vizsgálatokat itt beszéltük meg. Továbbá azt tapasztalhatjuk, hogy a gazdasági növekedés és a részvénypiaci hozamok között nincs szoros kapcsolat, azaz nem feltétlenül ott lesz a jövőben magas a részvénypiaci hozam, ahol nagy gazdasági növekedés lesz, így nem biztos, hogy a jövőbeni befektetési döntést arra kell alapozni, hogy mely ország lesz a jövőben a legnagyobb gazdasági hatalom (a témával kapcsolatos vizsgálatok itt). Ráadásul a befektetők hajlamosak a múltbeli adatok jövőbeni kivetítésére. Egy gyors google-keresés, vagy egy tanácsadóval történő egyeztetés után kiderülnek az alapvető összefüggések, gondolok itt arra, hogy a részvényekkel magasabb hozamot lehet elérni, de a részvények kockázatosabbak, így egy részvény-kötvény portfólióban célszerű gondolkodni. Ezután az esetek többségében előkerül az amerikai részvénypiac 9-12 százalékos évesített nominális hozama, mely jelentős felülteljesítést mutat a kötvényekhez képeset. A fentiek miatt széles befektetői kör van azon a véleményen, hogy az amerikai részvénypiacba történő befektetéssel a jövőben is kiemelkedő hozamot lehet elérni.

A témával kapcsolatos vizsgálatok azonban két fontos dologra rámutatnak. Az egyik, hogy az elmúlt 100 év egyik legsikeresebb részvénypiacát vizsgálva vonunk le következtetést (survivorship bias), a másik pedig, hogy irracionálisan optimisták vagyunk a jövőbeni hozammal kapcsolatban (overoptimism bias). Mielőtt ennek részleteit tárgyaljuk, térjünk ki egy fontos szempontra.

Részvénypiaci hozamok hosszú távú kivetítése

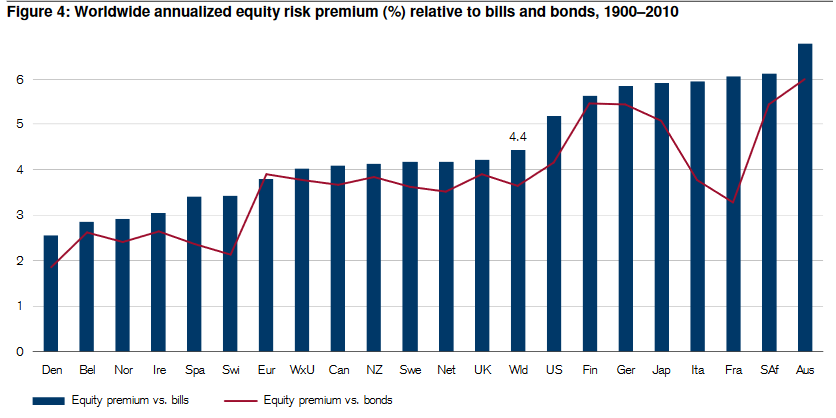

A részvénypiac kockázati prémiuma létezik. Ezt megalapozott bizonyítékok támasztják alá, melyből az következik, hogy a hozamot maximalizáló befektetőnek a részvénypiacon kell a pénzét vagy annak egy részét befektetnie. Ugyanakkor arra is vannak bizonyítékok, hogy a részvénypiac kockázati prémiuma csak hosszú távon pozitív, és rövid időtávon gyakran előfordul, hogy negatív lesz a kockázati prémium, azaz a részvénybefektetések (tőzsdeindex) alulteljesítik a kötvényeket. Ahogy az alábbi képen is látható, végtelen időtávon a részvénypiaci kockázati prémiuma pozitív (lásd 1900-2010 közötti átlagokat).

Ugyanakkor rövidebb, az átlagos befektető számára szóba jöhető időtávokon (10-30 év) a részvénypiac kockázati prémiuma volatilis, és múltbeli példák mutatják, hogy akár negatív is lehet, lásd alábbi eseteket a részvénypiac kockázati prémiumára:

- Egyesült Királyság 1980-2000 között: -1,1%

- Belgium 1920-1939 között: -0,5%

- Belgium 1930-1949 között: -0,5%

- Dánia 1920-1949 között: -1,9%

- Franciaország 1960-1979 között: -1,8%

- Németország 1960-1979 között: -1,8%

- Írország 1900-1939 között: -0,6%

- Olaszország 1960-1979 között: -4%

- Hollandia 1910-1939 között: -0,9%

- Spanyolország 1930-1959 között: -0,6%

- Svédország 1910-1949 között: -0,3%

- Svájc 1910-1949 között: -0,5%

Látható a fentiekből, hogy a részvénypiaci hozamok hosszú távon stabilak (100 éves adatokon), de a legtöbb befektetőnek nincs 100 éves befektetési időtávja, és rövid időtávon a hozamok szórása nagy (további részletek itt).

A túlélési torzítás és az amerikai részvénypiac

Minden olyan döntés, mely múltbeli esetek vizsgálatán alapul, és nem veszi figyelembe a sikertelen, elbukott eseteket, téves következtetések levonásához vezet. Ez lenne a lényege a túlélési torzításnak, és esetünkben ez azt jelentené, hogy az egyik legsikeresebb részvénypiacot vizsgálva nem ismerhető meg teljes egészében a részvénypiac kockázata.

Példaképpen nézzük meg az alábbi grafikont, mely összegzi egy 39 ország részvénypiacán végzett vizsgálat eredményeit az elmúlt 100 évben. A grafikon látható, hogy a múltbeli esetek mekkora részében volt negatív reálhozamunk a befektetési időtáv függvényében (további magyarázat ehhez itt).

Forrás: Stocks for the long run? Evidence from a broad sample..

A fenti adatok alapján még 20-30 éves időtáv esetén számottevő gyakorisággal előfordult a negatív reálhozam, holott az Egyesült Államok részvénypiacán 30 éves időtáv csak elvétve fordult elő ilyen. Ez az oka annak, hogy azt hallhatjuk tanácsadóktól, hogy 20-30 éves időtávon „garantáltan” magasabb hozamod lesz a részvénypiaci befektetéssel, mint a kötvényekkel. Ehhez hasonlóan találkozhatsz azokkal a véleményekkel, hogy "a részvénypiac hosszú távon mindig felülteljesítette és felül is fogja teljesíteni az inflációt hosszú távon." (lásd itt). Ugyanakkor a témával kapcsolatos vizsgálatok vitatják azt, hogy a nominálisan 10-12 százalék, reálhozamban 7-8 százalék és kockázati prémiumban 5 százalék tekinthető a „normálisnak”. Nézzük ennek okait.

Mi tekinthető „normális” kockázati prémiumnak?

A részvények tartásával járó kockázatiért kompenzációban, prémiumban részesül a befektető. Ezen fundamentálisan megalapozott összefüggés mögött empirikus bizonyítékokat is találunk. Ugyanakkor kérdéses az, hogy mi tekinthető „jellemző”, „normális”, „szokásos” kockázati prémiumnak. Ahogy az alábbi ábrán is látható, az Egyesült Államokban a kockázati prémium átlagosan 5 százalék volt 100 éves adatsoron (US oszlop), azaz évente átlagosan 5 százalékponttal magasabb hozama volt a részvényindexbe történő befektetésnek, mint a kötvényeknek.

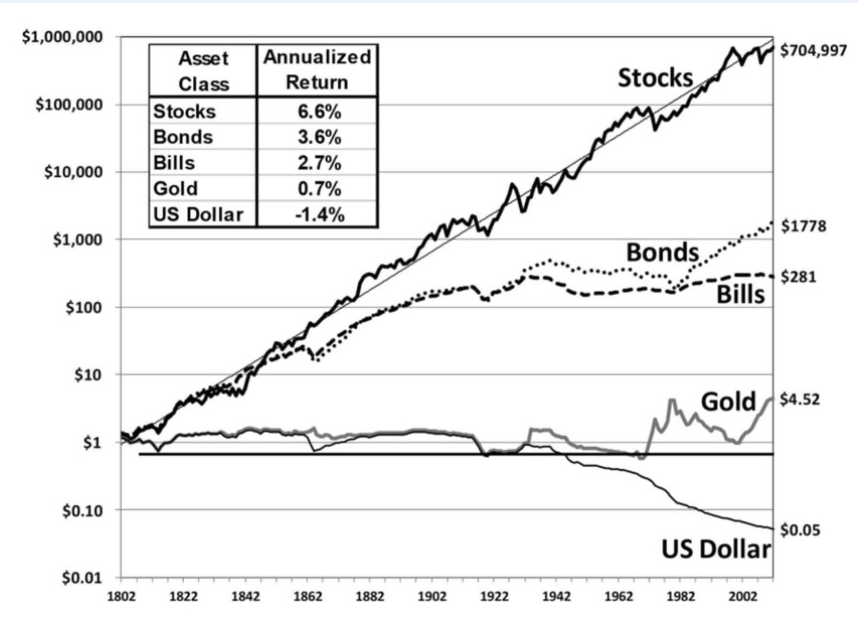

Arnott és Bernstein a fentiekkel kapcsolatban részletes vizsgálatot végzett. Ezek közül a legfontosabb, hogy a legtöbb forrásban a részvényekkel elérhető hozamot nominálisan ábrázolják, lásd Jeremy Siegel professzor Stock for the long run című könyvéből kimásolt ábrát, mely befektetési tanácsadók kedvenc szemléltető eszköze (további részletek itt).

forrás: Stock for the long run

Ahogy azonban az alábbi képen is látható, ennek a hozamnak jelentős részét az infláció adja. További, jelentős részt ad az újrabefektetett osztalék, amit egyébként a legtöbb befektető nem fektet be újra. Ha ezt a tényezőt is kivonjuk, akkor a Real Stock Price Index szerinti eredményt kapjuk. Ez egyúttal azt is jelenti, hogy 100 dollár befektetéssel 200 éves időszakon 2099 dolláros egyenlegünk lett. Ennek az összegnek a vásárlóértéke összevethető a 200 évvel korábbi adattal. Ugyanakkor azt is vegyük észre, hogy a keletkezett 2099 dolláros eredmény jelentős része az utolsó 30 évben keletkezett, és eltelt több mint 150 év, amikor mindössze 400 dollárnyi hozam keletkezett.

forrás: What Risk Premium Is “Normal”?

Oda jutottunk el, hogy az amerikai részvénypiac nemcsak az egyik legsikeresebb részvénypiac egyike, hanem az elmúlt évtizedek egyébként is a részvénypiacok elmúlt 400 évében a legmagasabb hozammal járó időszaka volt. A vizsgálat szerint ehhez négy történelmi véletlen járult hozzá. Ezek a következők.

1) A nagy gazdasági válság hatása

Az 1929-1930-as gazdasági válság jelentősen átalakította a kormányzati gazdaságpolitikát, mely végül oda vezetett, hogy a világ jelentős része szakított az aranystandard rendszerrel. Másrészt a 2. világháború utáni gazdasági növekedéssel a növekvő infláció beépült a kötvényértékelésben. Ez a nominális hozamok emelkedését idézte el, amely 75 éves időszakon átlagosan évi 0,4% volt. Bár ez nem tűnik soknak, de a részvénypiaci kockázati prémium tizedét teszi ki 75 éves időszakon.

2) Emelkedő értékeltség

Elég, ha csak az alábbi grafikonra pillantunk, és nyilvánvalóvá válik, hogy a részvények értékalapon drágábbak lettek az elmúlt 75 évben. Az értékeltség jelentősen nőtt, ami átlagosan 1,8 százalék többlethozamnak felel meg 75 éves időszakon. Ez magyarázatot ad a kockázati prémium harmadára.

3) Túlélési torzítás

Az elmúlt 75 évben az Egyesült Államok területén nem volt háború, forradalom. Ezzel szemben az 1900-as évben az öt legnagyobb részvénypiacból négyen 100 százalékos részvénypiaci visszaesés következett be a következő 75 évben. Hasonló szituációkat tapasztalhatunk az elmúlt 200 évben különböző országokban, azaz az Egyesült Államokban sem nulla a valószínűsége a jelentős részvénypiaci visszaesésnek.

4) Magas osztalékkifizetési ráta

További kedvező körülmény, hogy a szabályozói környezet változása miatt a korábbi alacsonyabb osztalékkifizetési ráták megnőttek, így a részvényesek sokkal nagyobb részben részesültek a társaságok növekedéséből. Ez a hatás a kockázati prémium negyedére ad magyarázatot.

Összegezve a fentieket, az elmúlt 200 évben keletkező részvénypiaci hozamok 85 százaléka az inflációból, az osztalékból, az 1982 óta emelkedő értékeltségből származott. A fentieket figyelembe véve az a szerzők véleménye, hogy

- Az 20. század utolsó 75 évében mért részvénypiaci hozam, a részvénypiac kockázati prémiuma rendkívüli volt néhány nem ismétlődő esemény miatt.

- A fentiek miatt a múltbeli hozamot a jövőbe kivetíteni kockázatos.

- A mért 5 százalékos kockázati prémiumból, ha levonjuk a rendkívüli eseményeket, akkor kb. 2,4 százalékos kockázati prémiumot tekinthetünk „normálisnak”,

- Eszerint fundamentálisan sokkal inkább az indokolt, hogy átlagosan évi 2,4 százalékponttal teljesíti felül a tőzsdeindex a 10 éves lejáratú kötvények hozamát.

Miért lett rendkívüli az amerikai tőzsdei hozama 2010-2020 között?

Az elmúlt évtizedben (2010-2020 között) az amerikai részvénypiac évesített nominális hozama 14 százalék volt, mely a történelmi átlagot (kb. 10%) meghaladó hozam, ugyanakkor történelmi átlag alatti volatilitással (szórás 18%, ezen időszakon 14,6%) és 0,93-as sharpe-ráta mellett fektethettük be a pénzünket. A 0,93-as sharpe-ráta azt jelenti, hogy egy százalék kockázat vállalásáért cserébe 0,93 százalék többlethozamban részesült a befektető. Ha a historikus adatokat nézzük, akkor a sharpe-ráta jellemzően 0,4-0,6 között mozog az Egyesült Államok részvénypiacán. A történelmi átlaghozam feletti eredményeknek fundamentális okai is voltak, melyekről Michael Smolyansky a Fed egyik kutatási anyagában részletesen írt.

Az ideális gazdasági körülmények kialakulását jól szemlélteti az alábbi ábra, ahol a 2008-2009-es gazdasági válságot követően jelentős csökkenés figyelhető meg az 500 legnagyobb amerikai társaság kamatkiadásaiban a teljes adósság arányában. Ez nem meglepő, hiszen az évtized szinte teljes egészében nulla közeli kamatokkal telt el.

Forrás: The coming long-run slowdown in corporate profit..

A fentieket természetesen jól kihasználták a társaságok, ahogy az alábbi grafikonon látszik, az adósság elkezdett növekedni.

Forrás: The coming long-run slowdown in corporate profit..

Ezzel párhuzamosan az adók is csökkentek. Ezt követhetjük az alábbi grafikonon, ahol a társaságok adózás előtti eredményük arányában lett kimutatva a fizetett adó.

Forrás: The coming long-run slowdown in corporate profit..

Három fontos hatást láthatunk a grafikonokon. Az első, hogy csökkent a társaságok kamatkiadása, mely csökkenő költségeket, nagyobb nyereség kimutatását tette lehetővé. A második, hogy az olcsó hitelekkel nőtt a tőkeáttétel, azaz a társasági nyereség felnagyítódott, és ezzel együtt a társaságok kevesebb adót fizettek, azaz több maradt a nyereség. A növekvő nyereség emelkedő tőzsdei árfolyamokat eredményezett, így meg is találtuk az okait a rendkívüli hozamnak. A fentieket az alábbi grafikon foglalja össze.

Forrás: The coming long-run slowdown in corporate profit..

A kék görbe az 500 legnagyobb amerikai társaság közül a nem pénzügyi cégek kapitalizáció növekedését mutatja évesített formában 2004-2022 közötti időszakon (5,9%). Ezzel közel egyező mértékben (5,4% piros szaggatott) nőt a társaságok adózás utáni eredménye. Évi 0,5 százalékpont különbség van a társaságok részvényeinek árváltozása és a termelt nyereség változása között, amely megmagyarázza, hogy értékalapon (például P/E) miért drágult az amerikai részvénypiac ebben az időszakban.

Innentől pedig az a kérdés, hogy a csökkenő kamatok, a csökkenő adók milyen mértékben járultak hozzá a magas hozamokhoz. Ennek a kérdésnek a megválaszolásához a „Pre-tax Income” és az „Earnings before interest and tax expense” görbéket kell megnéznünk. Ez utóbbi adat azt mutatja, hogy az évi 5,4 százalékos nyereség-növekedésből 1,8 (5,4%-3,6%) százalékpont a csökkenő kamatokból és a csökkenő adóból származott.

Ez azt jelenti, hogy a fenti időszakon kimutatott nyereségnövekedés harmada a csökkenő kamatok/adók miatt keletkezett. Az ábrán egyébként az is látható, hogy a tőzsdei társaságok árbevétele (Sales) évi 2 százalékot, az amerikai GDP 1,8 százalékot növekedett az időszak alatt.

Mi vár ránk a jövőben?

A fentiekből felmérhető, hogy a tőzsdei társaságok hozama és a nyereség között hosszú távon van kapcsolat (ennek erőssége itt). Ennek tekintetében a jövőbeni nyereség az alábbi tényezőkkel becsülhető meg:

- A kamatkiadások hogyan változnak.

- Az adók hogyan változnak.

- A bevételek, költségek hogyan változnak.

Jelenleg emelkedő kamatkörnyezetet követünk, azaz a társaságok nyereségnövekedését ez a tényező a következő időszakban nem fogja segíteni. A növekvő kamatkiadások jelentősen visszafoghatják a vállalati beruházásokat, így a növekedést, hiszen szemben a kormánnyal, a vállalatok nem tudnak pénzt nyomtatni. Beszéltünk erről egy korábbi cikkben, lásd itt. Ugyanígy az adók sem csökkenhetnek örökké, viszont a nyereség növekedhet úgy is, hogy a bevételek nőnek, vagy a költségek csökkennek. A növekvő bevételeknek számos oka lehet, többek között a globális fogyasztás növekedése, hiszen a fenti társaságok árbevételének kb. 40 százaléka nem az Egyesült Államokból származik. Ugyanakkor látható volt az is, hogy a bevételnövekedés múltbeli trendje (évi 2 százalék) jelentősen elmaradt a nyereségnövekedéstől. A növekvő bevételek mellett a kiadások, költségek is csökkenhetnek. Ennek elsősorban a termelékenység javulása lehet az oka, melyre -valljuk meg- elég kicsi az esély (okokat lásd itt).

A fentiek tehát kizárólag a társasági nyereségre vonatkoztak, és ahogy fentebb is láthattuk, a nyereséggel hosszú távon korrelációt mutat a részvények árváltozása, de az értékeltség eltorzíthatja a korrelációt, azaz ha növekszik az értékeltség (például egy nagy növekedési sztori árazódik), akkor a jövőbeni nyereségnövekedésnél nagyobb részvénypiaci hozamok lehetnek, de ha csökken az értékeltség (kisebb növekedési sztori árazódik), akkor alacsonyabbak lesznek a hozamok.

Nagyjából tehát ezekkel a tényezőkkel kell kalkulálni annak, aki a jövőbeni hozamokkal összefüggésben okosabb szeretne lenni. A jövőre vonatkozóan és a vállalati profitok tekintetében vélhetően a kamatkiadások változása lesz a döntő, többek között ez az egyik oka annak, hogy tartósan miért nem maradhatnak magasan a kamatok, hiszen lássuk be, a termelékenység növelése egy sokkal összetettebb probléma. A tanulmány szerzője az alábbi gondolatokkal zárja munkáját:

„The overall conclusion, then, is that—with the expected slowdown profit growth and the associated contraction in P/E multiples—real longer-run stock returns are likely to be notably lower than in the past.”

A fentiek szerint, az az általános következtetés, hogy a várható nyereségnövekedés lassulása és az ezzel összefüggő értékeltség csökkenése hosszú távon alacsonyabb részvénypiaci hozamokat eredményez, mint amit a múltban tapasztaltunk.

Mi kell ahhoz, hogy a következő 10 év is szép legyen?

A fentiekhez hasonló megközelítést alkalmazott Jordan Brooks, aki Ferreira és Santa-Clara 2008-as modellje alapján bontotta komponenseire az amerikai részvénypiacon keletkezett többlethozamot, az alábbi négy tényező szerint:

- Osztalékhozam (dividend yield)

- Reálnyereség növekedése (real earnings growth)

- Értékeltség változása (multiple expansion)

- A készpénz reálhozama (real cash return).

A 2013-2023 közötti időszakra kiterjedő vizsgálat azt állapította meg, hogy az amerikai részvények évi 11,9 százalékkal teljesítették felül a készpénz tartásával elérhető hozamot. Ez a 10 éves időszakon kimutatott hozam az 1950-es évektől vizsgált historikus átlagon is jelentősnek mondható, benne van a legsikeresebb 10 százalékban. Az alábbi grafikonon bal oldalon látható az elmúlt 10 év, a jobb oldalon a történelmi átlagot látjuk.

Forrás: Brooks, 2023

A fenti grafikon arról árulkodik, hogy az elmúlt 10 évben a 11,9 százalékos többlethozamból 4,5 százalékot a nyereségnövekedés, 2,1 százalékot az osztalékhozam, 3,6 százalékot a részvénypiac értékalapú drágulása tette ki. A készpénz negatív hozam is hozzájárult a felülteljesítéshez, tekintettel arra, hogy ebben az időszakban negatív kamatokat láthattunk. A historikus átlaggal összevetve azt láthatjuk, hogy az elmúlt 10 évben az osztalék kisebb mértékben, de a nyereségnövekedés és az értékeltségnövekedés nagyobb mértékben járult hozzá a történelmi átlag feletti hozamhoz. Eszerint részben azért lett nagyobb a hozam, mert nagyobb volt a nyereségnövekedés, értékalapon drágult a részvénypiac.

Az alábbi grafikon már egy másik forrásból, de a 10 éves évesített hozam változását mutatja (kék színnel a nominális, sárga színnel a reálhozamot). Bár az utóbbi 10 év nem szerepel rajta, de összevethető a múltbeli adatokkal, melyből kiderül, hogy az elmúlt 10 év hozama valóban a legsikeresebb 10 évek közé tartozott.

Forrás: Vanguard

A fentiekből körvonalazódhat az olvasó számára, hogy a következő 10 év részvénypiaci hozama nagyrészt a nyereségnövekedés és az értékeltségben bekövetkező változáson múlik, és kisebb szerepe van az osztalékhozamnak, illetve a készpénzre fizetett kamatnak (természetes kamatráta, lásd itt). Ha a Fed hosszú távú előrejelzéseire hagyatkozunk, akkor a természetes kamatráta 0,5 százalék közelében marad, és feltételezhetjük, hogy az osztalékhozamban sem lesz jelentős változás, a jelenlegi 1,5 százalékhoz képest.

Az alábbi grafikon szemlélteti, hogy a kamatrátát, osztalékhozamot rögzítve, különböző nyereségnövekedés (x-tengely) esetén, milyen értékeltség (y-tengely) szükséges ahhoz, hogy az elmúlt 10 év hozamát lássák viszont a befektetők. Ezt a kék egyenesen követhetjük végig, azaz, ha a következő 10 évben az amerikai társaságok nyereségnövekedése évi 2,5 százalék lesz, akkor 61-es CAPE-ráta (lásd itt) szükséges ahhoz, hogy az elmúlt 10 év hozama megismétlődjön (11,9%). Nem tűnik lehetetlennek, de az amerikai piac CAPE rátája 40 fölött csak a dotkom lufit megelőző időszakban járt. Az ábrából az is kiderül, hogy még 6 százalékos nyereségnövekedés esetén is 51-es CAPE rátája lenne a részvénypiacnak.

Forrás: Brooks, 2023

A grafikonon a zöld egyenes azt mutatná, hogy a nyereségnövekedés függvényében milyen értékeltsége lenne a részvénypiacnak, ha a historikus többlethozamot (7,1%) szeretnénk viszont látni. Az alábbi képen az amerikai részvénypiac értékeltségét mutató CAPE-ráta látható.

forrás: multpl.com

A fentiek tehát annyival előrébb viszik a jövőbeni hozam kérdését, hogy láthatjuk, nem a múltbeli hozam függvénye a jövőbeni hozam. Sokkal inkább a jövőbeni nyereségnövekedés alakulása határozza meg. Léteznek statisztikai módszerek a 10 éves nyereségnövekedés előrejelzésére. Ezek az előrejelzések azonban bizonytalanságot tartalmaznak, és az előrejelzett nyereségnövekedés és a tényleges adat között 70 százalékos korreláció figyelhető meg. Ezek a módszerek a historikus átlag közeli nyereségnövekedést jeleznek előre, azonban a modelleket számos tényező befolyásolja, például a termelékenység javulása (AI).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.