A részvények jövőbeni hozamának alakulása nagyon sok befektetőt foglalkoztat. A témával kapcsolatban gyakran kapok kérdéseket, így most példákon keresztül szemléltetem, annak a két tényezőnek a változását, melyek jelentős mértékben magyarázatot adnak a jövőbeni hozamra. Témáink:

- Mitől függ a jövőbeni hozam?

- A nyereség és a jövőbeni hozam kapcsolata

- A nyereség vizsgálata önmagában nem elegendő

- Mire kell figyelni befektetőként?

- A nyereségnövekedés problémája

- Mi a probléma a növekedési részvényekkel?

Mitől függ a jövőbeni hozam?

Teljes pontossággal nem tudjuk megmagyarázni, hogy egy-egy részvénynek miért lett annyi a hozama, mint amennyit tapasztaltunk, azaz bár vannak tényezők (részletek itt), mint a részvénypiac kockázati prémiuma, a béta, a jövedelmezőség, a value-prémium, az asset-growth, a size-prémium, melyek részben magyarázatot adnak arra, hogy miért annyi egy részvény hozama, de ezek a tényezők sem adnak 100 százalékos magyarázatot, azaz jellemzően jelentős abnormális hozamot ki tudunk mutatni (részletek itt). Ehhez tegyük hozzá, hogy a számtalan összefüggésen túl van még egy fontos, kiemelhető tényező, ez pedig a nyereség. A nyereség és a jövőbeni részvénypiaci hozam között ugyanis erős korreláció mutatható ki.

A nyereség és a jövőbeni hozam kapcsolata

Számos vizsgálat megerősíti azt, hogy a nyereség és a részvények jövőbeni hozama között pozitív kapcsolat van. Az alább táblázat egy 2022-es vizsgálatból lett kimásolva. Itt a fejlett országok részvénypiaci hozamait (Real Stock Return oszlop) és az egy részvényre jutó nyereség (EPS) alakulását követhetjük nyomon 1996-2019 közötti időszakon. A részvénypiaccal mért korrelációs együttható értéke 0,53, mely a pénzügyek területén erős korrelációnak tekinthető, azaz a tőzsdei társaságok által termelt nyereség és a részvények jövőbeni hozama között erős pozitív kapcsolat mutatható ki.

forrás: What Matters More for Emerging Markets Investors

A fentiek természetesen rövid távon nem érvényesek, azaz néhány éves időszakon a korrelációs együttható nulla közeli. Az alábbi képen az amerikai részvénypiac 500 legnagyobb társaságának éves nyereségváltozása (x-tengely) és az adott évi hozam (y-tengely) olvasható le. A két összefüggés között nincs pozitív kapcsolat.

A nyereség vizsgálata önmagában nem elegendő

Látni kell azonban azt is, hogy a jövőbeni nyereség-növekedés nem az egyetlen tényezője a képletünknek, ugyanis annak is jelentősége van, hogy milyen értékeltség mellett vásároltuk meg a részvényt. Az értékeltség mérésének egyik lehetséges megoldása, ha összevetjük az aktuális részvényárat az egy részvényre jutó nyereséggel. Ezzel eljutunk a P/E mutatóhoz, mely szintén egy ismert összefüggés, és alapvetően negatív a kapcsolat a P/E és a jövőbeni hozam között, azaz magas értékeltség alacsonyabb jövőbeni hozamot eredményez.

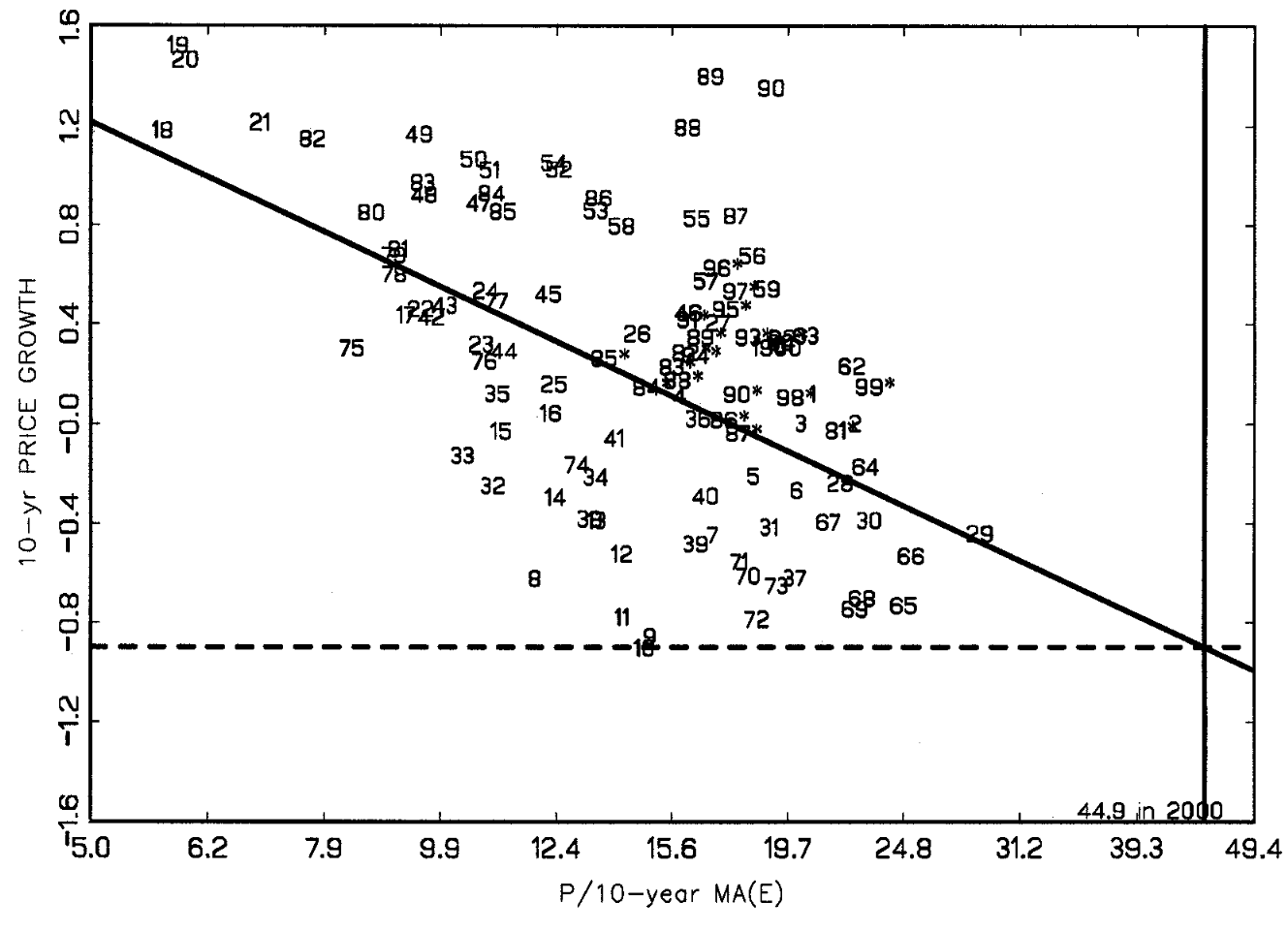

A P/E nemcsak egyetlen részvényen, hanem részvények széles körén kimutatható összefüggés. Az alábbi képen a 10 éves évesített hozam (y-tengely) és a tőzsdeindex P/E mutatója látható. A nyereség ebben az esetben az előző 10 év átlagnyereségét jelöli. Első vizsgálatában Shiller professzor még csak a 1999-ig vizsgálta meg ezt az összefüggést. Jól látható azonban az eredeti vizsgálati anyag ábráján is, hogy a Shiller-féle P/E értéke és a jövőbeni hozam között negatív a kapcsolat.

forrás: Robert J. Shiller

Mire kell figyelni befektetőként?

Befektetőként tehát két tényezőt kell együttesen mérlegelni. Ezek közül a könnyebben mérhető, az értékeltség, azaz a részvény értékalapon olcsó vagy drága. A másik tényezőnk a jövőbeni nyereség alakulása. Ennek becslése már sokkal nehezebb feladat. Nézzünk először egy egyszerű példát a fenti összefüggéssel kapcsolatba:

- Részvényár most 100 dollár

- Egy részvényre jutó nyereség (EPS) most 4,54 dollár

- Előrejelzett EPS-növekedés évi 6%

A fenti adatokból könnyedén kiszámolható, hogy a P/E jelenleg 22 év, ennek reciproka adja az earnings yield-et, ami 4,5%. Egy olyan befektetési lehetőség előtt állunk, mely 22 éves megtérülést ígér, és a jelenlegi éves belső hozam 4,5%.

Ha éves 6%-os EPS-növekedéssel számolunk, akkor a nyereség a következő szerint fog növekedni:

- EPS 5 év múlva: 6 dollár

- EPS 10 év múlva: 8 dollár

- EPS 15 év múlva: 11 dollár

- EPS 20 év múlva: 15 dollár

- EPS 30 év múlva: 26 dollár.

Mivel ismerjük a jövőbeni nyereséget, így ha feltételezzük, hogy a jövőben ugyanolyan értékeltség mellett (P/E=22) tudjuk eladni a részvényeket, akkor az árfolyam és a hozamunk az alábbiak szerint változik.

|

|

Árfolyam |

Halmozott hozam |

Évesített hozam |

|

5 év |

134 |

134% |

6% |

|

10 év |

179 |

179% |

6% |

|

15 év |

240 |

240% |

6% |

|

20 év |

321 |

321% |

6% |

|

30 év |

574 |

574% |

6% |

Azt gondolom, jól látható a fentiekből, hogy ha az értékeltség ugyanazon a szinten marad az eladáskor, mint amilyen szinten vásároltunk, akkor az évesített hozamunk egyezni fog a nyereségnövekedéssel. Ez az oka annak, hogy a befektetők kedvelik a nagy növekedési sztorikat, a nagy növekedési részvényeket.

A nyereségnövekedés problémája

Látható a fenti számítás alapján, hogy a nagyobb nyereségnövekedés nagyobb jövőbeni hozamot eredményez. Ugyanakkor a nagy nyereségnövekedéssel több probléma is van:

- az elemzők túlzottan optimisták, felülbecsülik a növekedés,

- állandó növekedés nem létezik.

Az elemzői optimizmusról tucatjával olvashatunk különböző vizsgálatokban. Az elemzők konzekvensen felülbecsülik a növekedést, a nyereségnövekedés kisebb lesz az előrejelzettnél, a témával kapcsolatos vizsgálatokról itt beszéltünk:

- Részvény célárak: Milyen hibákat követhetünk el a követésükkel?

- Érdemes a tőzsdén az elemzőkre hallgatnod?

- A tőzsdei szakértők továbbra sem jók az előrejelzésben

- A társaságok 69 százaléka félrevezette a befektetőket

- Mégis érdemes követni az elemzőket a tőzsdén, csak nem úgy..

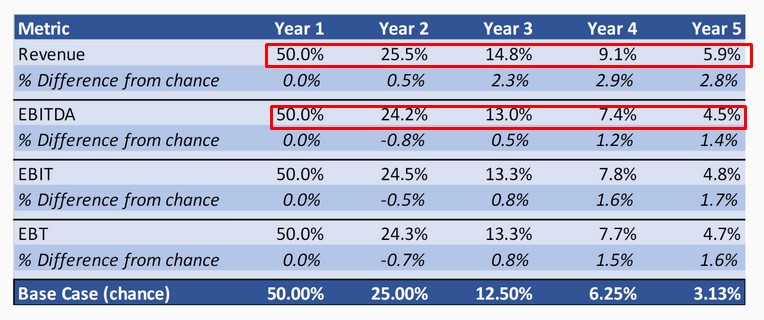

A másik probléma, hogy nem létezik a tartós nyereségnövekedés. Átfogó vizsgálatok azt mutatják, tartós árbevétel- és nyereségnövekedésre nem képes a tőzsdei társaságok nagy többsége. A témával (persistence of growth) kapcsolatos első vizsgálatokat Chan, Karceski és Lakonishok végezte el 1951-1997 közötti adatokon, majd későbbi vizsgálatok 1997-2021 közötti időszakon is megerősítették az előzetes kutatást. Ezek lényege, hogy 1997-2021 közötti időszakon egy társaság 25,5 százalék valószínűséggel tudott medián fölötti nyereségnövekedést elérni a második, 14,8% valószínűséggel a harmadik, 9,1 százalék valószínűséggel a negyedik és 5,9 százalék valószínűséggel az ötödik évben is. Ezt láthatjuk az alábbi táblázat Revenue (árbevétel) sorában, és hasonló eredményeket kapunk a nyereség vizsgálatakor (EBITDA). Ugyanakkor azt is látni kell, hogy ha véletlenszerűen alakulnak az adatok, akkor 2. évben 25%, 3. évben 12,5%, 4. évben 6,25% és 5. évben 3,13%-a lenne a kezdeti társaságoknak abban a körben, melyek mediánérték felett voltak képesek a teljes időszak alatt növelni az árbevételt vagy a nyereséget. Látható, hogy a mért adatok alig térnek el a véletlentől.

Akkor sem változik lényegesen a helyzet ha nem az összes társaságot vizsgáljuk, hanem csak az összes társaság legsikeresebb 25 százalékát. Ha kiválasztjuk a legsikeresebb társaságokat, akkor 5 év múlva mindössze csak a társaságok 8 százalékára mondható el az, hogy öt éven keresztül medián feletti árbevétel-növekedést tudott elérni. A nyereségnövekedést vizsgálva csak az összes sikeres társaság 4 százaléka tud medián feletti növekedést elérni öt éven keresztül. Ezek az adatok valamivel jobbak, mint a véletlen (3,13%).

A fentiek lényege, hogy a tőzsdei társaságok körében nem létezik tartós növekedés (persistence of growth), és a múltbeli siker (nyereség- és árbevétel-növekedésben mérve) alig jelzi előre a jövőbeni sikert (növekedést) a véletlennél jobban (a témához bővebb magyarázat itt).

Mi a probléma a növekedési részvényekkel?

A nagy nyereségnövekedés együtt jár azzal, hogy a társaságot értékalapon drágán vásárolhatjuk meg. Módosítsuk a kezdeti példánkat az alábbiak szerint:

- Részvényár most 100 dollár

- Egy részvényre jutó nyereség (EPS) most 2,5 dollár

- Előrejelzett EPS növekedés évi 15%

A fenti esetben a részvény értékalapon drágább, a P/E mutatója 40-es, a belső megtérülés 2,5%, de évi 15 százalékos nyereségnövekedést várunk. Ha éves 15%-os EPS-növekedéssel számolunk, akkor a nyereség a következő szerint fog növekedni:

- EPS 5 év múlva: 5 dollár

- EPS 10 év múlva: 10 dollár

- EPS 15 év múlva: 20 dollár

- EPS 20 év múlva: 40 dollár

- EPS 30 év múlva: 16 dollár.

A fentiek alapján, ha feltételezzük, hogy a P/E változatlan marad, akkor a hozamok az alábbiak szerint alakulnak.

|

|

Árfolyam |

Halmozott hozam |

Évesített hozam |

|

5 év |

201 |

201% |

15% |

|

10 év |

405 |

405% |

15% |

|

15 év |

814 |

814% |

15% |

|

20 év |

1637 |

1637% |

15% |

|

30 év |

6621 |

6621% |

15% |

Ahogy a táblázatból kiderül, jelentős árfolyam-növekedést és jelentős hozamot várhatunk ettől a részvénytől, de ahogy fentebb beszéltünk róla, tartósan magas nyereségnövekedésre -néhány kivételtől eltekintve- nem számíthatunk. Nagy valószínűséggel a nyereségnövekedés elmarad az évi 15 százaléktól, így például ha 6 százalék lesz a nyereségnövekedés, és eltűnik a részvény árazásából a nagy növekedési sztori, akkor az alábbiak szerint alakul az árfolyam és a hozam.

|

|

Árfolyam |

Halmozott hozam |

Évesített hozam |

|

5 év |

74 |

74% |

-6% |

|

10 év |

98 |

98% |

0% |

|

15 év |

132 |

132% |

2% |

|

20 év |

176 |

176% |

3% |

|

30 év |

316 |

316% |

4% |

A fenti forgatókönyv esetében azt feltételeztük, hogy értékalapon drágán (40-es P/E mellett) vásároltunk, majd az eladáskor a növekedési sztori már kiárazódott (P/E 22-re esett vissza).

Összegezve a fentieket. A jövőbeni hozam becslésében az értékeltség és a nyereségnövekedés két fontos tényező. Ebből az értékeltség mérhető, a nyereségnövekedés nagyon rosszul becsülhető. Az értékalapú részvények azért teljesíthetik felül a növekedési részvényeket, mert a növekedési sztorik túlzottan optimisták, a legtöbbször elmarad a nagy nyereségnövekedés, amit előzetesen árazott a piac. Ez azt eredményezi, hogy a jövőbeni hozam alacsonyabb lesz, ahogy ez a fenti példában is látható volt.

Fontos tehát látni azt, hogy a jövőbeni hozam a nyereségnövekedéssel egyezik hosszú távon feltéve, ha ugyanazon értékeltség mellett adjuk el a részvényeket, mint amilyen értékeltség mellett vettük. Az évesített hozam az alábbiak szerint tér el a nyereségnövekedéstől:

- Az évesített hozam több lesz akkor, ha magasabb értékeltségen adjuk el, mint amelyen vásároltuk a részvényeket.

- Az évesített hozam alacsonyabb lesz akkor, ha alacsonyabb értékeltségen adjuk el, mint amelyen vásároltuk a részvényt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.