Cikkünkben azokat a portfóliókezelési technikákat beszéljük meg, melyek egyszerűen kivitelezhetők és a rendelkezésünkre álló szakirodalmi források alapján van a hatékonyságuk mögöttük bizonyíték. Témáink:

- Mit jelent a portfóliókezelés?

- A dollar-cost average (DCA)

- Portfólió rebalancing

- Value Averaging portfóliókezelés

- Melyik a jobb a DCA vagy a value averaging portfóliókezelés?

- A DCA portfóliókezelés problémái

Mit jelent a portfóliókezelés?

A hétköznapi értelemben a portfóliókezelés alatt azt a tevékenységet értjük, amikor a befektető megbíz egy céget (legtöbbször alapkezelőt) a vagyona meghatározott szabályok szerinti be- és újrabefektetésére. A mára már ezermilliárd dollárokat kezelő aktív portfóliókezelési iparág arra az ígéretre alapozta a szükségességét, hogy a professzionális befektetők képesek a felülteljesítésre, így a magasabb díjak (passzív portfóliókezeléshez képest) ellenére a befektető optimális döntést hoz. A tájékozott befektetők azonban tisztában vannak azzal, hogy az aktívan kezelt alapok 90-95 százaléka nem képes a felülteljesítésre. Ugyanakkor léteznek olyan portfóliókezelési elvek, melyeket az átlagos befektető is képes megérteni, elsajátítani. Ezekről fogunk beszélni az alábbiakban.

1) A dollar-cost average (DCA)

A DCA a legismertebb portfóliókezelési elv, melynek lényege, hogy a rendelkezésünkre álló vagyont nem egy összegben, hanem részekre osztva fektetjük be. A legtöbb forrásban a vagyon 12, 24 hónapos felosztásáról beszélhetünk, de léteznek vizsgálatok 10-20 éves időtávon történő befektetéssel összefüggésben. Tehát ha 12 millió forint áll a rendelkezésünkre, és 12 hónapos DCA mellett döntünk, akkor havi 1 millió forintot fektetünk be a részvénypiacon. Természetesen a DCA kombinálható a részvény-kötvény aránnyal, azaz nem szükségszerűen csak részvénypiaci befektetés esetében alkalmazzák befektetők. A DCA előnye, hogy folyamatosan vásároljuk a kockázatos eszközöket, így a portfólióban az átlagár egyenletesebb lesz (részleteket lentebb beszélünk meg). A DCA mögötti vizsgálatokról egy korábbi cikkünkben már foglalkoztunk.

2) Portfólió rebalancing

A portfólió rebalancing a másik ismert és hatékonynak tekintett portfóliókezelési technika. Ebben az esetben a befektető elvégzi a portfóliókialakítás első, egyben kötelező lépését a kötvény-részvény arány meghatározását a kockázati profilját figyelembe véve. Ha a portfólió kialakításra került, akkor a továbbiakban a befektetők törekszik arra, hogy a meghatározott kötvény részvény arányt a jövőben mindig fenntartsa. Ha például 50% részvény, 50% kötvény kerül a portfólióba, és a következő egy évben a részvényeken 20 százalék hozam, a kötvényeken 5 százalék hozam keletkezett, akkor az év végére az 50-50 százalék arány eltolódik a részvények irányába. Ekkor a befektető átsúlyozza a portfóliót, eladja a részvénytöbbletet, és ismét 50-50 százalékos részvény-kötvény arányt tart fent. Újabb egy év múlva ismételt felülvizsgálat és átalakítás következik. Bővebben a módszerről itt beszéltünk.

3) Value Averaging portfóliókezelés

A Value Averaging (VA) portfóliókezelés lényege, hogy van egy előzetes befektetési tervünk, például minden hónapban 1000 dollárt fektetünk be, majd vizsgáljuk, hogy a befektetési tervhez képest hogyan alakul az egyenlegünk. Ha a befektetési terv alapján nagyobb, akkor eladjunk, ha kisebb, akkor vásárolunk. A value averaging technika Michael E Edlesson professzor nevéhez köthető (témával kapcsolatos könyve Value Averaging cím alatt érhető el), és a módszerrel kapcsolatos vizsgálatok arra világítottak rá, hogy amellett, hogy egyszerű portfóliókezelési módszer, számos előnye van az átlagos befektető számára. Erről beszélünk a következő bekezdésekben.

Melyik a jobb a DCA vagy a value averaging portfóliókezelés?

A value averaging (VA) módszer megértéséhez nézzük meg a következő táblázatot. Itt egy emelkedő részvénypiaci környezetben van szemléltetve a VA és a DCA működése. A példában az előzetes terv, hogy minden időszakban (lehet hónap, negyedév) 400 dollárt fektetünk be (Value Required). Az első időszakban ez 5 dolláros piaci árnál azt jelenti, hogy 80 db részvényünk lesz a 400 dollár befektetésével. A következő időszak végére a piaci ár 8 dollárra emelkedik, így ahhoz, hogy a tervezett 800 dolláros egyenleget elérjük, összesen 100 részvényre van szükségünk, de már rendelkezünk 80 részvénnyel, így 20 darabot vásárolunk 160 dolláros áron. Tehát nem fektetünk be újabb 400 dollárt, csak 160 dollárt, mert ennyi is elegendő ahhoz, hogy a tervezett egyenleget (800 dollár) elérjük.

Ezzel szemben a DCA során folyamatosan befektetünk 400 dollárt, így 80, 50, 40 stb. részvényeket vesszünk a következő időszakokban. Jól látható azonban, hogy emelkedő piacon a VA sokkal jobban csökkenti a bekerülési árat (average cost 4,8 dollár), mint a DCA (average cost 8,51 dollár). Az időszak végén a piaci ár 16 dollár és a VA portfóliókezelés 4,8 a DCA portfóliókezelés 8,51 dolláros átlagárat eredményezett. Vegyük figyelembe, hogy a VA esetében nemcsak vehetünk, hanem eladhatunk is. Ahogy erre az 5. időszakban példát is látunk, ahol 35 darab részvény eladásra került.

forrás: A Statistical Comparison..

Mi történik csökkenő piacon? Az alapvető különbség a VA és DCA között, hogy csökkenő árak esetén a VA portfóliókezeléssel több pénzt fektetünk be (2910 dollárt), szemben a DCA fix 2000 dolláros befektetésével (5 időszak, időszakonként 400 dollár). Az átlagárak tekintetében most is a VA portfóliókezelés eredményez alacsonyabb bekerülési árat.

forrás: A Statistical Comparison..

Oldalazó piacon a VA módszerrel fizetünk be kevesebb tőkét, és ismét itt lesz alacsonyabb az átlagár (6,3 dollár vs. 7,69 dollár).

forrás: A Statistical Comparison..

Ahogy fentebb látható, a VA módszer alacsonyabb bekerülési árat (average cost) és magasabb hozamot (IRR) eredményez piaci körülményektől függetlenül. A fenti táblázat azonban nem számolt azzal, hogy a befektető hozamot szeretne halmozni, azaz elvárható lenne, hogy a befektetési eszköz átlagos hozama fölötti résszel végezze a korrekciót, így például ha a részvénypiaci historikus hozama évi 10 százalék, akkor a befektetési tervet is ehhez igazítsuk. Ebben az esetben 400 dollár után, 840, 1324, 1856, 2442 dolláros egyenleget figyelembe véve végezzük a portfólió kezelését. Ahogy az alábbi táblázatból kiderül, ebben az esetben is a VA portfóliókezelés adja az optimálisabb eredményt.

forrás: A Statistical Comparison..

A táblázatok forrásaként megjelölt vizsgálat arra a következtetésre jutott, hogy a VA alapú portfóliókezelés előnyösebb a DCA módszernél. Magasabb hozamot eredményez a kockázat növekedése nélkül. Ráadásul, minél nagyobb az árak változékonysága és minél hosszabb a befektetési időtáv, annál többször felülteljesít a módszer (lásd alábbi táblát). Az alábbi táblázatból kiderül, hogy az 500 vizsgált esetből milyen esetszámban teljesítette felül a VA módszer a DCA és a véletlenszerű befektetést.

forrás: A Statistical Comparison..

A DCA portfóliókezelés problémái

A DCA portfóliókezeléssel kapcsolatban az az általános vélemény az akadémikus kutatások között, hogy alulteljesítést eredményez. Az alábbi táblázat különböző portfóliók (10, 50, 90 százalékban részvény) esetében mutatja az évesített hozamát, kockázatát (st. deviation) a rebalancing (optimal balancing név alatt), a vedd meg és tarsd technika (buy and hold) és a DCA portfóliókezelésnek (Dollar Cost). Jól látható az adatokból, hogy a DCA bármely részvényarány esetében alulteljesítést eredményez, például 90 százalékos részvényaránynál 8,05 százalékos az éves átlaghozama, szemben a rebalancing 9,05, és a vedd meg és tartsd 9 százalék hozamával.

forrás: Nobody Gains from Dollar Cost Averaging

Van azonban a portfóliókezelésnek egy másik aspektusa is. Ez pedig a kockázat, és a fenti adatsorból is kiderül (standard deviaton), hogy a DCA kockázata alacsonyabb. Ezt pedig számos újabb kutatás is megerősíti. Könnyen lehet tehát, hogy a DCA nem a hozamról szól, de a kockázatcsökkentés hasznos eszköze lehet.

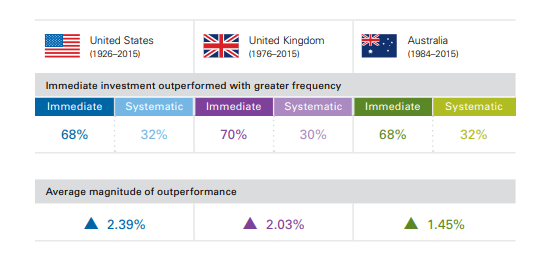

Egy másik tanulmányban nem csak az amerikai piacot, hanem az Angol és az Ausztrál részvénypiacot is megvizsgálták. A Vanguard készített egy átfogó kutatást a fenti részvénypiacokra, és nem csak az Egyesült Államok (1926-2015 között), hanem az Angol (1976-2015 között) és Ausztrál (1984-2015 között) tőzsde vonatkozásában is összehasonlították a lump sum és DCA befektetéseket. Azt vizsgálták tehát, hogy 60% részvény, 40% kötvény portfólió esetén melyik stratégia a jobb: egy összegben befektetni, vagy havi bontásban a DCA szerint.

A tanulmány eredményei alapján az azonnali befektetés az esetek 68-70 százalékában felülteljesítette a havi rendszeres befektetési stratégiát. Az átlagos többlethozam 1,45-2,39 százalék között változik. Az alábbi képen a felmérés eredményeit láthatjuk. Az "immediate" mező mutatja, hogy az esetek mekkora részében teljesített felül az azonnali befektetés a havi befektetéshez képest ("systematic" cella). Az alsó sorban az átlagos felülteljesítés látható.

(forrás: Vanguard)

A DCA témával kapcsolatos további vizsgálatok eredményei:

- A DCA csökkenti a maximális visszaesést (Trainor 2005).

- A DCA egy jó módszer arra, hogy medvepiacokon felülteljesítsen a befektető, sokkal inkább mint bikapiacon (Grable és Chatterje 2015).

- A DCA felülteljesíti az egyösszegű befektetést azokban az időszakokban, amikor értékalapon (CAPE) drága a részvénypiac (Luskin 2017).

Látható a fentiekből, hogy az átlagos befektető számára a vedd meg és tartsd technikán túl vannak olyan egyszerű portfóliókezelési megoldások, melyek magasabb hozamot és/vagy alacsonyabb kockázatot eredményezhetnek.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.