Cikkünkben Edward F. McQuarrie professzor újabb kutatási anyagát tekintjük át, mely árnyalja a korábbi vizsgálatok optimista képét a részvénypiaci befektetéssekkel kapcsolatban. Témáink:

- A tőzsdei befektetés múltbeli hozamai

- Mi a gond a múltbeli részvénypiaci, kötvénypiaci adatokkal?

- Milyen változásokat tapasztalhatunk az új adatokon?

A tőzsdei befektetés múltbeli hozamai

A befektetők jellemzően a múltbeli hosszú távú hozamok alakulása alapján formálják véleményüket egy befektetési eszközzel kapcsolatban. A részvénypiaci hozamok esetében ezzel a megközelítéssel alapvetően két probléma van. Az egyik, hogy a múltban számos olyan rendkívüli, meg nem ismétlődő esemény következett be (Bernstein és Arnott vizsgálatáról itt, és Smolyansky kutatásairól itt beszéltem), melyek hatást gyakoroltak a részvénypiaci hozamokra. Másrészt pedig a múltbeli hozamok optimistább képet festenek a részvénypiaci hozamokkal kapcsolatban, legalábbis erre következtethetünk a legújabb vizsgálatokból.

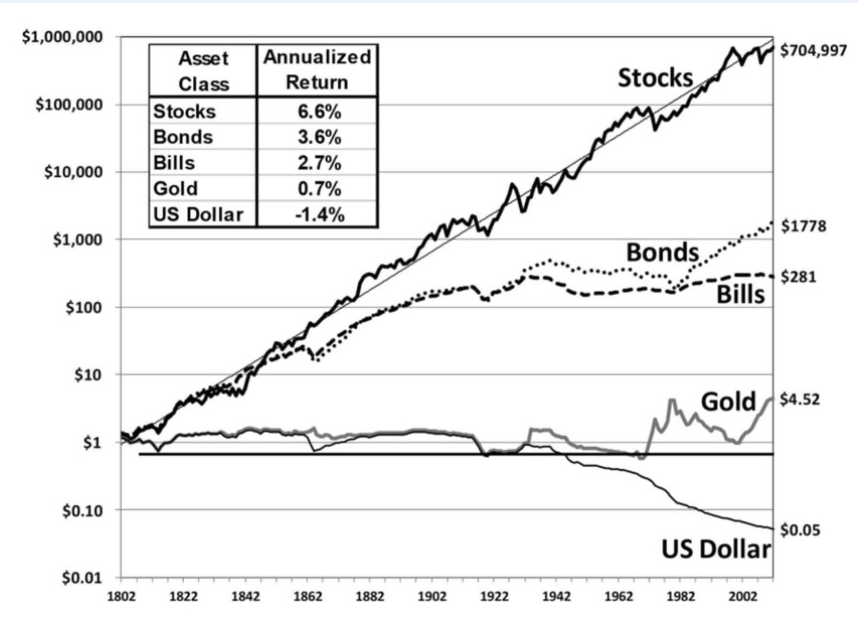

A magyar befektetők körében vélhetően nem cseng ismerősen Jeremy Siegel professzor neve, aki a Stock For the Long Run című, 1990-es években megjelenő könyvével megalapozta azt a nézetet, hogy a részvénypiaci befektetés hosszú távon a legoptimálisabb, legmagasabb hozammal járó befektetési eszköz. Az alábbi ábra Siegel könyvéből származik, és gyakran visszaköszön külföldi (példa itt) és magyar befektetési szakértők oldalán (például itt), előadásain.

forrás: Siegel

Az eltelt három évtizedben azonban több neves kutató is nagyon sokat hozzátett ehhez a területhez. Kiemelném Aizhan Anarkulovát, aki 39 ország részvénypiacát vizsgálva 1841-2019 közötti időszakon mutatta meg, hogy még 30 éves időtávon is számottevő a tőzsdeindexbe történő befektetés negatív reálhozamának a valószínűsége (12,6%). A vizsgálatról részletesen itt beszéltünk. De Anarkulova és szerzőtársai a manapság népszerű portfólióallokációkat is megvizsgáltak, és arra jutottak, hogy 8-17 százalék között változik a valószínűsége annak, hogy elfogy a nyugdíjcélú megtakarítása a befektetőnek. Ennek részleteiről itt beszéltünk.

Illetve Edward F. McQuarrie professzort emelhetnék ki ezen a területen, aki már 2018-as publikációjában is felvetette, hogy a korábbi kutatások (pl. Siegel professzor könyve) tévednek a múltbeli hozamokkal kapcsolatban (erről a passzív befektetést tárgyaló cikkünk második felében számoltam be, lásd itt). A legújabb, nemrég megjelent publikációban pedig újabb pontosításokat tudhatunk meg.

Mi a gond a múltbeli részvénypiaci, kötvénypiaci adatokkal?

Edward F. McQuarrie professzor munkája előtt a közgazdászok jellemzően Smith és Cole (1935), Holmer (1963) több évtizeddel korábban megjelent vizsgálatai alapján állították össze a részvény- és kötvénypiaci hozamokat. Azonban ezek a szerzők sok esetben becsléseket használtak, így például Siegel professzor is a részvénypiaci osztalékok kiszámításánál becslésekre hagyatkozott. Másrészt a fenti szerzők nem a teljes amerikai részvény- és kötvénypiacról szolgáltattak információkat, így a valóságosnál optimistább képet festettek a részvénypiaci hozamokról. Azonban Edward F. McQuarrie és munkatársai hosszú évek munkájával újságarchívumokat feldolgozva, kézzel összegyűjtötték az amerikai részvények, kötvények pontosabb adatait. Többek között az alábbi változásokat láthatjuk:

- A korábbi munkák csak a New York-i kereskedési adatokat tartalmazták, McQuarrie kiegészítette számos más város kereskedési adataival, így az új adatsor részvények esetében ötször, kötvények esetében tízszer nagyobb adatbázist eredményezett.

- A kibővített adatbázis sokkal több csődeseményt tartalmaz, így a túlélési torzítás mértéke jelentősen csökkent az új adatbázisban.

- Siegel adatbázisában egyetlen kötvényt használtak a hozamadatok megállapítására a korai időszakban, az új adatbázisban kötvények széles körét vizsgálták.

- Siegel adatbázisában áralapú vagy egyenlő súlyozást alkalmaztak a részvénypiaci hozamok kimutatására, az új adatbázisban kapitalizáció szerinti súlyozást alkalmaztak (a mai tőzsdeindexek is kapitalizáció szerint súlyozottak). Az egyenlő arányú súlyozás jelentős torzításhoz vezet, mert felülsúlyozza a kis kapitalizációjú, de magasabb hozamú részvényeket, lásd itt.

Milyen változásokat tapasztalhatunk az új adatokon?

Az alábbi képen látható, hogy az új adatbázison a részvények és kötvények reálhozama 1792-1940 közötti időszakon teljes mértékben összemérhető volt. Egyes időszakokban a részvények, máskor a kötvények teljesítettek felül. Ezt követte az 1940-1980 közötti időszak, amikor a részvények jelentősen felülteljesítik a kötvényeket. 1980-tól kezdődő időszakban ismét kisebb a különbség, a dotkom lufi csúcsán jelentős a felülteljesítés, majd mind a két válság (dotkom és hitelpiaci, nyilakkal jelölve) alatt a részvények felülteljesítése megszűnt, végül az utóbbi évtizedben ismét felülteljesítenek a részvények.

Forrás: McQuarrie

A fentiek alapján annak a valószínűsége, hogy a részvények felülteljesítik a kötvényeket 5 éves befektetési időtávnál 62,3%, 30 éves időtávnál 67,2%. A múltbeli valószínűségekről az alábbi táblázat ad átfogó képet.

Forrás: McQuarrie

Siegel professzor könyvében a nemzetközi részvénypiacokkal kapcsolatos utalásokat is találunk. Ebből kiderül, hogy a nemzetközi részvénypiacok eltérő hozamadatai (nagyobb visszaesések, alacsonyabb hozamok) részben a második világháború hatásaival hozhatók összefüggésbe. McQuarrie professzor azonban rámutatott arra, hogy ha kivesszük a háborús időszakot az adatokból, akkor is találunk olyan országokat, ahol jelentős negatív évesített reálhozama van a részvénypiaci befektetésnek, lásd alábbi táblázatban.

Forrás: McQuarrie

De nemcsak a negatív reálhozamokban, hanem a részvénypiaci kockázati prémiumában is találunk évtizedes időszakokat, amikor a kockázati prémium negatív volt, azaz a részvények alulteljesítették a kötvényeket. Az alábbi táblázatban ezeket az eseteket láthatjuk. Az alulteljesítés évente, százalékpontban van megadva, azaz például Ausztrália esetében 2008-ban ért véget egy olyan 20 éves időszak, amikor a részvények évente 1,98 százalékponttal alulteljesítették a kötvényeket.

Forrás: McQuarrie

Összegezve a fentieket. A historikus adatokban jelentős variancia figyelhető meg a hozamok, a kockázatok (szórás), az eszközök korrelációja (részvény-kötvény korreláció, lásd itt), az osztalékhozamok tekintetében. Sokkal kevésbé tekinthetők stacionáriusnak az adatok, mint azt korábban gondoltuk. A befektetőknek el kell tehát fogadni azt, hogy a részvények a múltban sem teljesítették felül mindig a kötvényeket, és a múltban előfordultak alacsony részvénypiaci hozamokkal járó évtizedek is. Alacsony abszolút hozamokat (negatív reálhozam) és alacsony relatív hozamokat (kötvényekhez mért) ki tudunk mutatni 20, 30, 50 éves befektetési időtávon is. A fentiek természetesen nem azt jelentik, hogy nem érdemes részvényekbe, tőzsdeindexbe befektetni. Azt láthatjuk, hogy célszerű a megalapozott vizsgálatok alapján felmérni a kockázatokat, valószínűségeket, és ennek megfelelően portfóliót kialakítani, mely alatt részvények és kötvények kombinációja értendő.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.