Pénzügyi közgazdászok körében általánosan elfogadott nézet, hogy a vedd meg és tartsd elven alapuló befektetést nem lehet felülteljesíteni időzítésen alapuló módszerekkel. Ha ez sikerül, akkor ez csak a véletlennek köszönhető, de széles adatkörön nem ismételhető meg az eredmény. Ugyanakkor a befektetési döntéseknek van egy másik aspektusa is. Ez pedig a kockázat. A témával kapcsolatos vizsgálat pedig az időzítésen alapuló stratégiák és a kockázat viszonyát derítette fel. Erről beszélünk cikkünkben. Témáink:

- A részvénypiaci időzítésnek nincs értelme

- A részvénypiaci időzítés mégis hasznos eszköz?

- Vizsgálatok 38 ország részvénypiacán

A részvénypiaci időzítésnek nincs értelme

Ahogy a bevezetőben is utaltam rá, a részvénypiac kockázati prémiumát egy szélesen diverzifikált, passzívan kezelt portfólióval lehet kinyerni. Szakirodalmi források széles köre foglalkozik ezekkel a befektetési módszerekkel, melyekről több korábbi cikkünkben is beszéltünk:

- Részvénypiac kockázati prémium: Mit jelent?

- Vedd meg és tartsd stratégia: 12,1% az esélye, hogy veszítesz

- Mi a probléma az amerikai befektetési tanácsokkal?

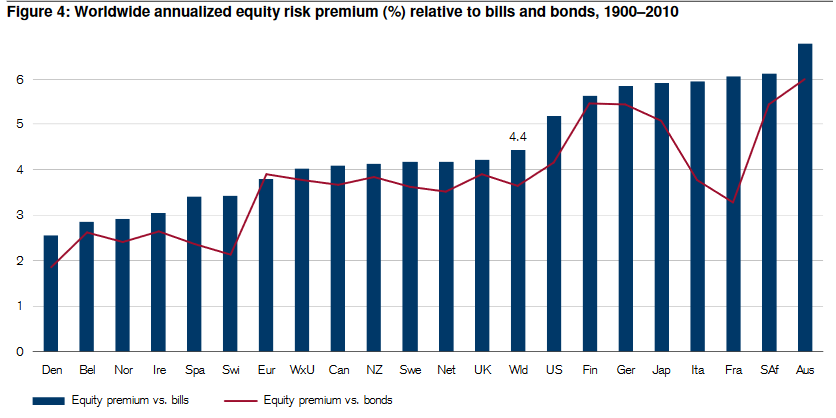

Bár statisztikailag szignifikáns vizsgálatok tucatjai erősítik meg azt, hogy a részvénypiac kockázati prémiuma létezik (értsd ezalatt azt, hogy nem nulla), ugyanakkor az átlagos kockázati prémium jelentősen ingadozik. Ahogy az alábbi képen látható, az elmúlt 100 évben a részvénypiac kockázati prémiuma országonként eltérő volt.

forrás: Triumph of the Optimists

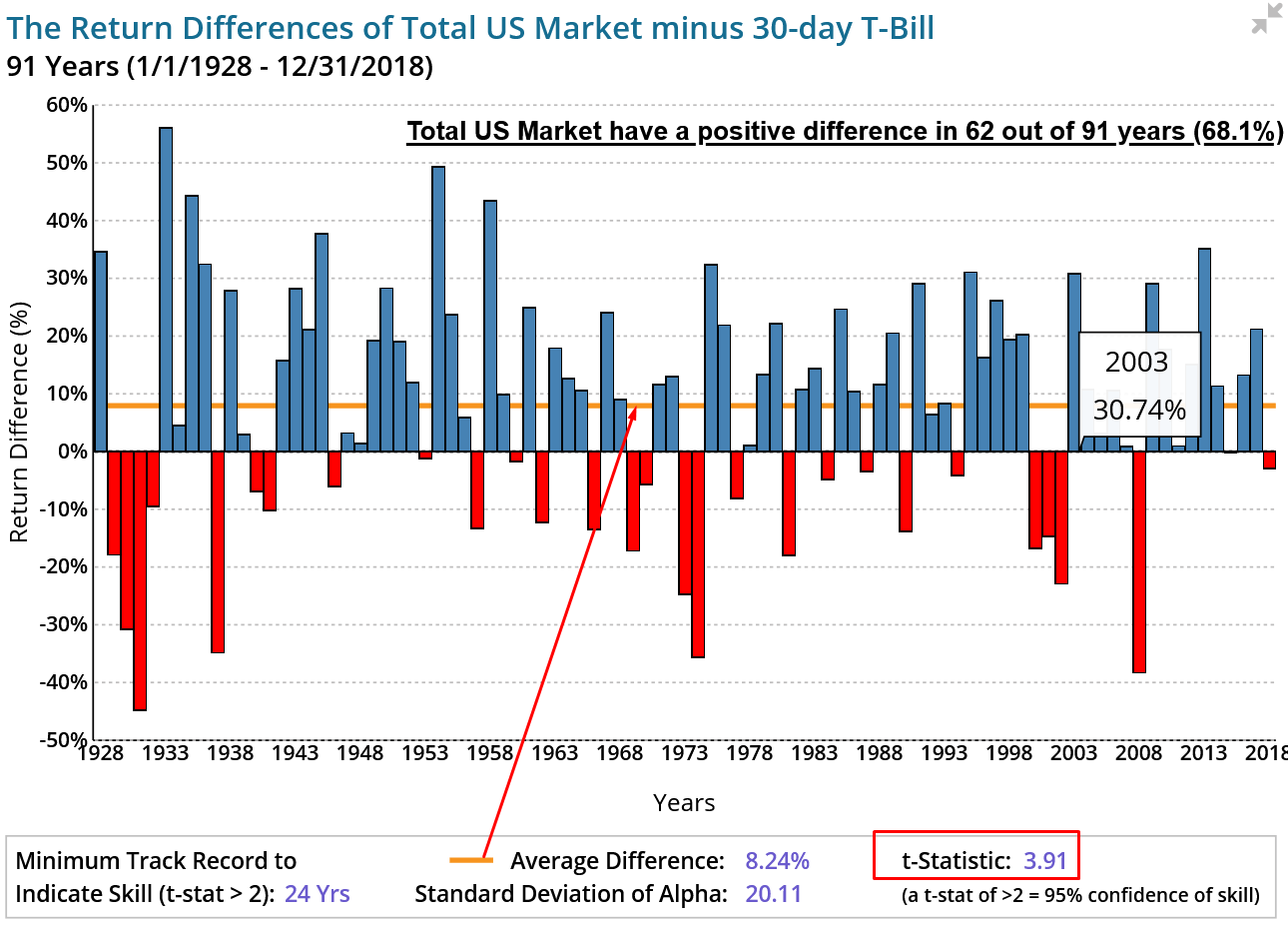

De nemcsak országonként, hanem időszakonként is ingadozik a részvénypiac kockázati prémiuma, és számos múltbeli időszakban negatív volt, azaz a részvények nem tudták felülteljesíteni a kötvénypiaci hozamokat, lásd alábbi képen (Egyesült Államok esete).

forrás: ifa.com

Hasonló következtetésre jutunk akkor is, ha a teljes hozamot (inflációval korrigáltan vizsgáljuk). Az alábbi grafikonon, már közel 40 ország részvénypiaci reálhozamainak sűrűségfüggvényei láthatók a befektetési időtáv függvényében. A fekete szaggatott vonaltól balra levő esetekben a befektetők az időszak végére negatív részvénypiaci reálhozammal szembesültek.

forrás: Stocks for the long run? Evidence from..

A fentiek szerint tehát a múltbeli adatokon annak a valószínűsége, hogy negatív reálhozamunk lett:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

Összegezve a fentieket, kétségtelen bizonyítékok vannak arra, hogy a részvénypiac kockázati prémiuma létezik, fundamentális okai vannak annak, hogy létezik, és a jövőbeni is létezni fog. De a múltban is számos esettel találkozhattunk, amikor hosszú időtávon negatív volt a részvénypiac kockázati prémiuma vagy a reálhozamok voltak negatívak. Tekintettel arra, hogy egy átlagos befektetőnek nincs végtelen hosszú (sem 50-100 éves) befektetési időtávja, így a hozam mellett a kockázatokat is értékelnie kell és a kockázat értékelésénél nem elegendő az árfolyamingadozás (szórás) vizsgálata, hanem fontos szempont a baloldali long-tail kockázat csökkentése. A cél, hogy védekezzünk az egyébként ritka, de jelentős negatív reálhozamok ellen. Ezeket az eseteket az ábrák bal oldalán találod (left long tail).

A részvénypiaci időzítés mégis hasznos eszköz?

Tőzsdei kereskedők széles köre használ különböző, technikai elemzés jelzésein alapuló stratégiákat. Ezek a stratégiák jellemzően árindikátorokhoz, trendcsatornákhoz, a momentum anomáliához, a trendkövetéshez kapcsolódnak. Többségük megbízhatóságáról átfogó vizsgálatok állnak a rendelkezésünkre, melyek módszertani alapját Brock, Lakonishok, LeBaron alapozta meg. A vizsgálatról teljes részletességgel a következő cikkekben beszéltünk:

- 29 kutatás összegzése a mozgóátlag tőzsdestratégiákról

- Van bizonyíték a technikai elemzés, árfolyam-alakzatok működésére?

- A japán gyertyák használhatatlan eszközök?

- Van bizonyíték az indikátorok hatásosságára a tőzsdén?

Ugyanakkor a fenti bizonyítékok vegyes képet mutatnak. Egy korábbi előadásunkban közel 90 a technikai elemzés módszereivel összefüggő tanulmány eredményét foglaltam össze, melyek kétharmada arra a megállapításra jutott, hogy a módszerek többletinformációt hordoznak. A fentiek ellenére sem egyértelmű a kép a technikai elemzés hasznosságával összefüggésben, így az akadémikus kutatásokban sokkal inkább a „voodoo finance” jelzővel illetik ezt a területet. Azonban, ahogy az előző bekezdések összegzésében megfogalmaztam, a befektetés a valóságban sokkal inkább szól a kockázatok kezeléséről, mint a hozamról, tekintettel arra, hogy egy átlagos befektetőnek nincs végtelen befektetési időtávja.

A Technical trading rules, loss avoidance, and the business cycle címen elérhető tanulmányban a fentiekből indultak ki, azaz figyelembe vették, hogy hozam, egységnyi hozamra vetítve (sharpe-ráta) az időzítésen alapuló stratégiák gyakran felülteljesítenek, illetve hasznosak lehetnek a long-tail kockázatok (ritka, nagy veszteséggel járó) valószínűségének csökkentésében. A feltevés igazolásához 38 ország részvénypiaci adatait dolgozták fel, egyes esetekben 1896-ig nyúltak vissza az adatok. Az időzítésen alapuló stratégiák között mozgóátlag alapú, trendkövető és a kettő típus kombinációját tesztelték vissza.

A mozgóátlag alapú stratégiák nagyrészt igazodtak Brock, Lakonishok, LeBaron által lefektetett alapokhoz. Például az MA(1,50) stratégia egy olyan módszert jelöl, ahol befektetjük a pénzünket, ha a tőzsdeindex ára az 50 napos mozgóátlag fölé emelkedik, majd zárjuk a pozíciót, ha a tőzsdeindex ára az 50 napos mozgóátlag alá esik (részletek itt).

Az alábbi táblázat összefoglalja a mozgóátlag stratégiák eredményeit az amerikai részvénypiacon. A BH oszlopban a vedd meg és tartsd technika eredményei láthatók. Itt az átlagos hozam 7%, a különböző mozgóátlag stratégiák esetében is hasonló hozamot látunk. Az SR oszlopban az egységnyi kockázatra eső hozam (sharpe-ráta) utal arra, hogy az időzítésen alapuló stratégiák hasonló hozamot hoztak, de kisebb kockázattal. Erről győződhetünk meg az MDD sorban, mely a maximális visszaesés mértékét mutatja. Ez a vedd meg és tartsd technika esetében 89 százalék, mely vélhetően az 1929-30-as gazdasági válság időszakára esik. További stratégiák eredményeit a hivatkozott tanulmány 3-4. táblázatában találjuk.

forrás: Technical trading rules, loss avoidance..

A következő táblázat már az összes stratégia eredményét foglalja össze további 38 ország esetében. Az adatokból kiderül, hogy bár sharpe-ráta alapján nem teljesít felül minden esetben az időzítésen alapuló stratégia, de a maximális visszaesésben mérve gyakorlatilag 37 ország esetében az időzítésen alapuló stratégiák hoztak jobb eredményt. Ha a legrosszabb év alapján vizsgáljuk a teljesítményt, akkor 36 országban bizonyultak hatékonynak az időzítésen alapuló stratégiák.

forrás: Technical trading rules, loss avoidance..

A következő táblázat az MA(1,150) stratégia hatékonyságát mutatja országokra lebontva. Itt kiemeltem a hazai tőzsdeindexen mért eredményeket, azaz a 4 százalékot meghaladó visszaesések 70 százaléka ellen védelmet nyújtott a mozgóátlag stratégia, ha recessziók időszakában alkalmazzuk a stratégiát, akkor a 4 százalékot meghaladó visszaesések 90 százaléka ellen nyújt védelmet a stratégia.

forrás: Technical trading rules, loss avoidance..

Összegezve a fentieket. Egy átlagos befektetőnek nincs végtelen hosszú időtávja, és a részvénypiaci kockázati prémiuma ingadozik, így számszerűsíthető valószínűsége van annak, hogy a reálhozama alacsony lesz egy befektetőnek 5-30 éves időtávon. Az időzítésen alapuló stratégiák sem tudnak lényegesen nagyobb abszolút hozamot felmutatni a múltbeli adatokon, viszont a kockázatot képesek voltak csökkenteni. Az már korábban is ismert volt, hogy egyes időzítésen alapuló stratégiák csökkentik az árfolyamkockázatot (szórásban mérve, így a sharpe-ráta magasabb), de a fentiekből az is kiderül, hogy a ritkán előforduló nagy visszaeséseket (long-tail risk) is csökkenthetik az időzítésen alapuló stratégiák. Némi kritikát is megfogalmazhatunk a fenti anyaggal kapcsolatban, hiszen a stratégiák paraméterei statikusak, önkényesen lettek kiválasztva. Bár a paraméterek összhangban vannak Brock, Lakonishok, LeBaron módszertanával, de felmerülhet az overfitting problémája, azaz a múltbeli adatokon (in sample) ezek a paraméterek jó eredményt hoztak, de a jövőben (out of sample) az eredményesség elmaradhat a várttól.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.