A magyar tőzsdén ritkaság a tőzsdei kivezetés, a delisting, azonban a külföldi tőzsdéken heti rendszerességgel történnek ilyen események. Érdemes tájékozódni a delisting folyamatával kapcsolatban, gondolok itt arra, hogy mi történik ilyenkor, miért vezethetik ki a tőzsdéről a részvényeket, milyen árfolyammozgásra számíthatunk a delisting bejelentése után. Témáink:

- Mit jelent a delisting, azaz tőzsdei kivezetés?

- Miért történik a tőzsdei kivezetés?

- Mi a probléma a compulsory delisting tőzsdei kivezetésnél?

- Hogyan adhatod el a részvényeket, ha kivezették a társaságot a tőzsdéről?

- Tőzsdei kivezetés és a tőzsdei hozamok

- Negatív abnormális hozam a kilistázás előtt

Mit jelent a delisting, azaz tőzsdei kivezetés?

Egy hallgatói megkeresés nyomán foglalkozunk a tőzsdei kivezetésekkel. Az aktuális esetben az Invitae Corp részvények kerülnek kivezetésre a New Yorki tőzsdéről. A korábban NVTA tickker elérhető társaságot ma már NVTAQ ticker alatt találjuk, mely egyúttal azt is jelenti, hogy csődvédelem alá került a társaság (részletek itt) delisting magyarul kilistázásra fordítható le, mely szebben megfogalmazva tőzsdei kivezetést jelent. A delisting tehát az a folyamat, amikor a társaság elhagyja a tőzsdét, a részvényeivel nem lehet a továbbiakban kereskedni az adott tőzsdén. A hazai befektetők számára a közelmúltbeli Norbi Update Nyrt részvények Budapesti Értéktőzsdéről történő kivezetése tűnhet ismerős történetnek, illetve Zsiday Viktor Plotinus Nyrt. részvényeinek a sikertelen kivezetése.

Az eset kevés számú magyar vonatkozásán túl, a külföldi tőzsdéken gyakori esemény a tőzsdei kivezetés, és ha Hendrik Bessembinder az Arizonai Állami Egyetem munkatársának a Do Stocks Outperform Treasury Bills? című vizsgálatából indulunk ki, akkor azt mondhatjuk, hogy az utóbbi 90 évben az amerikai tőzsdére (csak a New York-i tőzsde) kerülő közel 26 ezer társaságból 9187 részvényt, azaz az összes tőzsdére került részvény 35%-át vezették ki. További részletek a fenti vizsgálatról itt.

forrás: Do Stocks Outperform Treasury Bills?

Ha pedig a három nagy amerikai tőzsdét (NYSE, AMEX, Nasdaq) vizsgáljuk, akkor egy 1995-2002 közötti vizsgálat szerint 8 év alatt 7350 céget vezettek ki a tőzsdéről, azaz megközelítőleg évi 900 eseményről beszélhetünk, melyek nagy része a Nasdaqon történt (ekkor volt a dotkom lufi).

forrás: Down and Out in the Stock Market

Látható, hogy egy meglehetősen gyakori esemény a tőzsdei kivezetés a külföldi részvénypiacokon. Vizsgáljuk meg, hogy milyen okai vannak a kivezetésnek, illetve beszéljük arról is, hogy befektetői szempontból, mire célszerű odafigyelni.

Miért történik a tőzsdei kivezetés?

Alapvetően két oka van annak, hogy egy társaságot kivezetnek a tőzsdéről. Az egyik esetben a társaság határozza el, hogy kivezeti a részvényeit a tőzsdéről (ezt láthattuk a magyar példákban). Ezt az esetet hívjuk önkéntes tőzsdei kivezetésnek (voluntary delisting). A másik esetben pedig egy szabályozó testület, legtöbbször az adott tőzsde dönt arról, hogy kivezeti a társaságot a tőzsdéről. Ez utóbbi esetet compulsory delisting, azaz kötelező tőzsdei kivezetésnek nevezzük.

Az önkéntes tőzsdei kivezetés nem feltétlenül tekinthető negatív eseménynek, hiszen számos ok húzódhat meg amögött, hogy a társaság zárt keretek, privát keretek között szeretne a jövőben működni. Például nem akar megfelelni a szigorú tőzsdei előírásoknak, nem akar magas díjakat fizetni, drágább, összetettebb adminisztrációs rendszert fenntartani. Gyakran úgy valósul meg a tőzsdei kivezetés, hogy a társaság, vagy a befektetők egy csoportja (többségi befektetők) megvásárolják a közkézhányadot, a kisbefektetőknek vételi ajánlatot tesznek. Előfordulhat az is, hogy az önkéntes tőzsdei kivezetésre egy összeolvadás (merger), vagy akvizíció miatt kerül sor. Ezek szintén speciális helyzetek a részvénypiacon (részletek itt). Részvényesi, befektetői szempontból sokkal nagyobb problémát jelent a compulsory delisting eljárás.

A compulsory delisting tőzsdei kivezetés

A compulsory delisting folyamat azért indul el, mert a társaság nem felel meg a tőzsdén maradás követelményeinek. A Nasdaqon a tőzsdén maradásnak alapvetően három szabálya van:

- A részvény árfolyama érje el az 1 dollárt

- Legyen legalább 400 részvényes

- Legyen legalább 50 millió dollár a társaság piaci értéke vagy az összes eszköz és az összes bevétel érje el legalább az 50 millió dollárt, vagy a részvényesi saját tőke érje el a 10 millió dollárt.

További feltétel, hogy a társaságnak a SEC felé negyedévente és évente eredménykimutatást kell leadnia, és számos egyéb szabálynak (melyek a befektetőket védik) meg kell felelnie. Ha a fenti követelmények nem teljesülnek, akkor a társaság tőzsdei kivezetésének nagy a valószínűsége.

A New Yorki tőzsdén a fentieknél szigorúbbak a feltételek, például 1 dollár helyett 2 dolláros árfolyamra van szükség a tőzsdén maradáshoz. Felmerülhet kérdésként, hogy ha kivezetnek egy társaságok a tőzsdéről, akkor mi fog történni. Hogyan tudunk kereskedni a részvényekkel, hogyan lehet eladni a részvényeket?

Hogyan adhatod el a részvényeket, ha kivezették a társaságot a tőzsdéről?

Érdemes szem előtt tartani, hogy ha a fenti szabályokat a társaság nem tudja tartani, akkor nagy az esélye a kilistázásnak, így a fenti szabályok tudatában már a kivezetés előtt eladhatjuk a részvényeket. A szabályok közül elegendő az árfolyamszabályt figyelni, hiszen az 1 dollár alatti társaságok esetében valószínűleg a többi feltételt sem tudja hosszú távon teljesíteni a társaság. Előfordulhat az is, hogy a tőzsdei kivezetés együtt jár a csődeseménnyel. Ennek részleteit itt találod. Ilyen esetben nagy valószínűséggel elveszítetted a befektetett tőkét.

Ha pedig a társaság nem megy csődbe, akkor az OTC piacon, azaz a tőzsdén kívüli piacon lehetséges eladni a részvényeket. Ehhez azonban szükség van arra, hogy hozzáférjünk a pink sheets és OTCBB piachoz (több ilyen platformon is van, pl. OTC PINK, OTCQX stb.). Itt azonban lényegesen nagyobbak a spreadek, a kereskedés költségei, és az is előfordulhat, hogy nem lesz vevő a részvényekre. Általánosságban tehát azt lehetne mondani, hogy jobban járunk, ha a tőzsdei kivezetés előtt eladjuk a részvényeket, az első figyelmeztető jeleknél (árfolyamszabály). Abban sem érdemes reménykedni, hogy a tőzsdéről kivezetett társaságot majd visszavezetik (relisting) valamely tőzsdére. Ez nagyon ritka esemény. Lentebb pedig azt is látni fogod, hogy a kilistázás előtti időszakban rendre negatív hozama van a részvényeknek. Ez egy újabb oka az eladásnak.

Tőzsdei kivezetés és a tőzsdei hozamok

Könnyen belátható, hogy a kötelező tőzsdei kivezetésre általában akkor kerül sor, amikor egy társaság zsugorodik, veszteségesen működik, és az árfolyam csökkenő trendben mozog, majd tartósan 1 dollár alá kerül. Példaképpen nézzük meg a Sears Holdings árfolyamát, melynek részvényeivel 10-15 dolláros árszinten is kereskedtek, majd a 2018-as csődvédelem után 1 dollár alá esett az árfolyama. Jelenleg az OTC piacon lehet kereskedni a részvényekkel 0,25 dolláros piaci ár mellett.

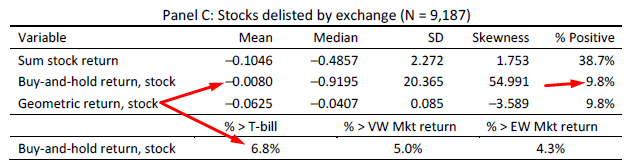

Hendrik Bessembinder vizsgálata is alátámasztja azt, hogy a kilistázott társaságok jellemzően sikertelen, megbukott társaságok. Az alábbi táblázatban azt láthatjuk, hogy a vizsgálat alá tartozó 9187 tőzsdéről kivezetett társaság élethosszig történő (amíg a tőzsdén jegyezték) tartásával -0,8%-os átlaghozamot lehetett elérni. A részvényeknek csak a 6,8%-a volt képes felülteljesíteni a t-bill kötvények (kockázatmentes) hozamát.

forrás: Do Stocks Outperform Treasury Bills?

Negatív abnormális hozam a kilistázás előtt

Más vizsgálatok arra is rámutattak, hogy a tőzsdei kivezetést megelőző időszakban negatív abnormális hozam kapcsolódik a kilistázás előtti részvényekhez. Azaz olyan negatív átlaghozamot tapasztaltak tőzsdei társaságok széles körén, melyre nem ad magyarázatot más ismert összefüggés, vagy a múltbeli átlagos hozamhoz képest egyértelmű eltérés tapasztalható. Ahogy az alábbi grafikonon látható, a kilistázás bejelentését megelőző 50 napban már negatív abnormális hozam tapasztalható, de különösen az esemény előtti, és az esemény alatt (nullával jelölve az x tengelyen, ekkor jelentik be a kilistázást) jelentős az abnormális hozam. Természetesen ez a vizsgálat is nagyobb részvényszámon történt, és ezeknek a részvényeknek az átlagos abnormális hozama látható a képen.

forrás: Why do firms cross-(de)list?

A vizsgálat szerint átlagosan 5 százalékos negatív hozammal számolhatunk a tőzsdei kivezetés bejelentésének napján.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.