Köszönhetően annak, hogy az LSE (London Stock Exchnage) összeállított egy adatbázist az 1866-1907 között kereskedett, összesen 1808 tőzsdei társaság részvényeivel kapcsolatban, lehetővé vált, hogy az elmúlt évtizedekben felfedezett tőkepiaci anomáliákat, azokra épülő stratégiákat visszateszteljék mintán kívüli adatokon. Mai bejegyzésünkben az egyik ilyen robusztus, 1993-ban felfedezett anomáliát, és a rá épülő stratégiák működését vizsgáljuk meg 1866-1907 közötti időszakon, illetve az azt követő évszázadban. Ezzel gyakorlatilag egy újabb out of sample teszteléssel leszünk gazdagabbak. Témáink

- Miért fontos a stratégiák out of sample tesztelése?

- A momentum-anomália 140 éve létezik?

- Jegadeesh és Titman paraméterei

- Mit mutatnak a visszatesztelések?

A momentum-anomália 140 éve létezik?

Az out of sample tesztelés azt az eljárást jelöli, melynek lényege, hogy a kifejlesztett stratégiát egy olyan adatsoron is visszateszteljük, melyet nem használtunk fel a stratégia kifejlesztése során. Ennek azért van jelentősége, mert a tesztelési hibák (összefoglaló néven data snooping bias) gyakran azt eredményezik, hogy a stratégia csak a kifejlesztésére felhasznált adatsoron (in sample) működik, és sehol máshol nem. Sajnos számos stratégia, összefüggés esik áldozatuk a fenti problémának, így az out of sample tesztek meglehetősen értékesek.

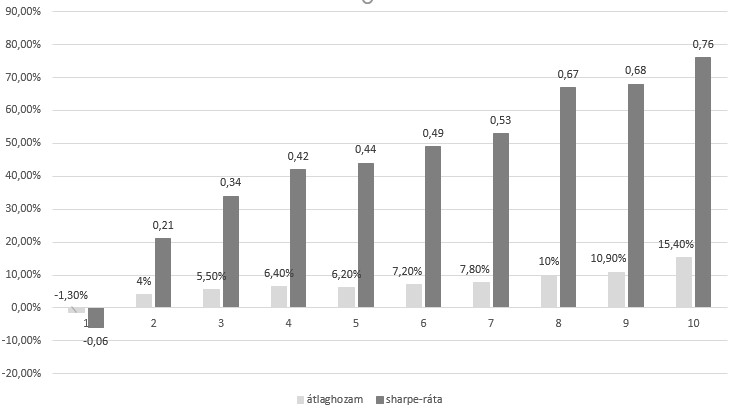

1993-ban Jegadeesh és Titman kimutatta, hogy abnormális hozamot hozott 1965-1989 között az a stratégia, melynek lényege, hogy a közelmúltbeli nyerteseket megvásároljuk, és a közelmúltbeli veszteseket shortoljuk. A stratégiák különböző változatai léteznek, mindegyiket a momentum-stratégiák kategóriába soroljuk. Jegadeesh és Titman módszerének lényege az volt, hogy a múltbeli 1, 3, 6, 12 havi teljesítményük alapján sorba rendezték a részvényeket, és azok a részvények, melyeknek a legjobb volt a múltbeli teljesítménye a következő hónapban, hónapokban, felülteljesítették a múltban gyenge teljesítményt hozó részvényeket a tőzsdén. A paraméterek (1, 3, 6, 12 hó) vizsgálatonként változnak, és egyes tőzsdéken, termékeken más-más időtávú visszatekintés hozhat jó eredményt, de a leginkább elterjed módszer a 6 havi, vagy a 12 havi momentum vizsgálata. Ha 12 havi momentumnál maradunk, akkor ez azt jelenti, hogy azok a részvények, melyek a legjobb teljesítményt hozták az elmúlt 12 hónapban, várhatóan a következő 1-12 hónapban felülteljesítik az előző 12 hónapban legrosszabb teljesítményű részvényeket. Az alábbi grafikonon egy 1947-2006 közötti vizsgálat eredménye látható. Ebben a munkában a múltbeli 12 havi teljesítmény alapján alakították ki a 10 kategóriát, és a következő hónap átlaghozamát (világosszürke oszlopok) vizsgálták. Az adatok a grafikonon már évesítve vannak, a szürke hasábok a sharpe-rátákat mutatják.

Azonban azt is kell látni, hogy ezekben a vizsgálatokban az egyes kategóriákba a részvénypiac 10 százaléka kerül, és ha az amerikai tőzsdéből indulunk ki (NYSE), akkor egy-egy ilyen 10% (decilis) 300-400 részvényt jelent, és a hozam ezen összes részvény átlaga.

Jegadeesh és Titman paraméterei

Jegadeesh és Titman J-month/K-month megnevezésű paraméterekkel tesztelték vissza a momentum stratégiákat, ahol J a visszatekintési időszak (J= 3,6,9,12) hónapban megadva és K a tartási időszak (K=3,6,9,12) volt. Tesztjeikben a 12 havi visszatekintés 3 havi tartási időszakkal kombinálva hozta a legjobb eredményt. Az alábbi táblázatban a momentum stratégiák egyes változata (J és K) és a havi átlaghozamok láthatók. Eszerint a vizsgált 25 éves időszakban a 12 havi múltbeli teljesítmény alapján legjobb és legrosszabb részvények közötti hozamkülönbség átlagosan havi 1,31%, ha 3 hónapos (K) tartási időszakot vizsgálunk. Ha pedig 1 héttel elcsúsztatjuk a portfólió-kialakítást (Panel B), akkor az átlagos havi hozamkülönbség 1,49%-ra növekszik. Érdemes azt is megnézni, hogy a legalacsonyabb és legmagasabb momentumú (buy-sell sorok) részvények közötti hozamkülönbség alapján a legjobb a 12-3 változat, de ha csak vételi ügyletekben gondolkodunk (long only és long-short stratégiákról bővebben itt), akkor a 6-3 és 9-3 változat (lásd 6 Buy és 9 Buy) is jó eredményt hoz (1,71% és 1,86% átlagosan havonta).

A momentum stratégiákról azt is érdemes tudni, hogy nem csak long-short stratégiában, hanem long only változatban is működőképes lehet. Ez utóbbi esetben nem építünk ki short lábat, hanem csak a nyerteseket megvásároljuk. A momentum-stratégiákról teljes részletességgel itt beszéltünk. A momentummal együtt két másik árfolyamhatást is ismerünk. Az egyik az ún. short-term reversal, mely a múltbeli 1-4 hetes időszakon mutatható ki, a másik pedig az ún. long-term reversal, mely 3-5 éves távon figyelhető meg. Ezekről bővebben a hivatkozott cikkekben beszélünk, illetve azt is érdemes tudni, hogy a lentebb tárgyalt vizsgálatban, 1866-1907 közötti időszakon is megfigyelhető a jelenlétük.

Mit mutatnak a visszatesztelések?

Fentebb utaltam rá, hogy a momentum-hatást 1993-ban mutatták ki először 1965-1989 közötti adatokon. Felmerülhet a gyanú, hogy csak a fenti időszakon figyelhető meg az összefüggés, azaz a valóságban nem létezik, csak adatbányászat eredménye. Ezt cáfolja azonban az a tény, hogy a momentum stratégiák 1990-2020 közötti adatokon is nyereségesek, és nemcsak az amerikai részvénypiacon, hanem tőzsdék széles körén megfigyelhető az eredményessége.

Ugyanakkor a londoni tőzsdének köszönhetően ma már rendelkezésünkre állnak az 1866-1907 közötti kereskedési adatok, melyek 1808 részvény, kézzel összegyűjtött adatait tartalmazzák. Ezek a részvények gyakorlatilag teljes egészében lefedik az akkori tőzsdei forgalmat, ráadásul abban a korban a londoni tőzsde volt a legnagyobb értékpapírpiac a világon.

A Momentum Cycles and Limits to Arbitrage Evidence from Victorian England cím alatt elérhető vizsgálatban a fenti adatokkal együtt 140 éves időszakon vizsgálták meg Jegadeesh és Titman momentum stratégiát. Az alábbi táblázatban a Jegadeesh és Titman féle táblázattal összevethető formában láthatjuk az adatokat. Az első hónap (skip month) többségében negatív hozamokat látunk, mely a short-term reversal hatás létezésére ad bizonyítékon az 1866-1907 közötti adatokon is. A táblázat további oszlopaiban pedig a tartási időszak (K), az egyes sorokban a visszatekintési időszak (J) olvasható le. Bár a havi átlaghozamok alacsonyabbak, mint az 1965-1989 közötti adatokon, de az esetek többségében a várakozások szerinti, azaz a vételi láb pozitív (nyertesek felülteljesítenek), az eladási láb hozama negatív (vesztesek alulteljesítenek), és a long-short portfóliók hozama pozitív. A zárójelben szereplő értékek az ún. t-stat mutatók, melyek értéke ha nagyobb, mint kettő (pozitív átlaghozam esetén), akkor a vizsgálat statisztikailag szignifikáns (negatív átlaghozam esetén kisebb, mint -2 a feltétel). Amíg Jegadeesh és Titman vizsgálatában a legeredményesebb paraméter a J=12/K=3 volt (havi 1,31%), addig az 1866-1907 közötti adatokon a J=13/K=3 stratégia bizonyult a legjobbnak, de az átlagos havi hozam csak 0,5% volt.

forrás: Momentum Cycles and Limits to Arbitrage

Az alábbi grafikonon a havi hozam változását látjuk a J=6/K=6 stratégiának. Azért ezt a változatot vizsgálták, mert Jegadeesh és Titman is erre fókuszált, és így az adatok jobban összevethetők. Ahogy a képen is látható, a momentum ciklikusságot mutat, nem minden hónapban pozitív a hozam, vannak veszteséggel járó időszakok. Ezek az ún. "momentum crashes" események, melyek kezelésére léteznek megoldások, lásd itt.

forrás: Momentum Cycles and Limits to Arbitrage

Az alábbi grafikonon 1946-2008 közötti időszakon figyelhető meg a havi hozam változása.

forrás: Momentum Cycles and Limits to Arbitrage

Azt láthatjuk tehát a fentiekben, hogy a momentum-stratégiák a távoli múltban is többlethozamot eredményeztek, és olyan adatokon is megfigyelhető a működésük, melyet nem használtak fel az első kutatásokban. A fentieken túl a short-term reversal és a long-term reversal hatás is kimutatható az adatsoron. Ezen adatok pedig arra utalnak, hogy a momentum hatás létezése mögött a befektetők irracionális viselkedése húzódik meg, amit meghatározott stratégiákkal ki lehet használni, és vélhetően ez a jövőben sem fog változni, hiszen nem várható, hogy a befektetők irracionális viselkedése megszűnik.

Ugyanakkor látni kell azt is, hogy a momentum stratégiák széles köre a gyakorlatba nem ültethető át egy átlagos kereskedő számára. Egyrészt azért, mert a legtöbb befektető nem tud korlátlanul részvényeket shortolni, ráadásul a short pozíciók fenntartási költsége magas. Ez pedig azt is eredményezi, hogy nem tudjuk a short lábat felépíteni. Ugyanakkor több, különböző forrásból is tájékozódhatunk arról, hogy önmagában a long láb (long only változatok) kialakítása is eredményes lehet, sőt a long lábbal a maximális visszaesés is csökken, ugyanis a nagy visszaeséseket részben az eredményezi a long-short változatban, hogy a short lábon nagy lebegő veszteség merül fel. Erről szól a momentum crashes, amikor a hatás megfordul, azaz a vesztesek hirtelen nyertesek lesznek, és a short lábon jelentős veszteség képződik.

Sajnos azonban a long láb felépítése is problémás lehet, hiszen a legtöbb visszatesztelésben nem számolnak kereskedési költségekkel, és gyakran a részvénypiaci 10 százalékát vásárolják meg, mely több tucat részvény megvásárlását jelenti. Igaz ugyanakkor, hogy a további hónapokban nem kell a teljes portfóliót újraalkotni, de a momentum stratégiák velejárója a rendszeres rebalancing, azaz a tartási időszak végén újrarangsoroljuk a részvénypiacot, és az új rangsor szerint alakítjuk át a portfóliónkat. A gyakorlatban tehát egy nagyobb tartási időszakkal (K), nagyobb visszatekintési időszakkal (J) rendelkező long-only változattal küszöbölhető ki a kereskedési költségek okozta probléma. Emellett láthatunk példákat olyan stratégiákra, melyben a részvények számát csökkentik. Jó példa erre a short term reversal, mely a momentum-hatásnál is rövidebb időtávú módszer, és a kereskedési költségeket figyelembe véve nem működtethető eredményesen több ezer részvényen.

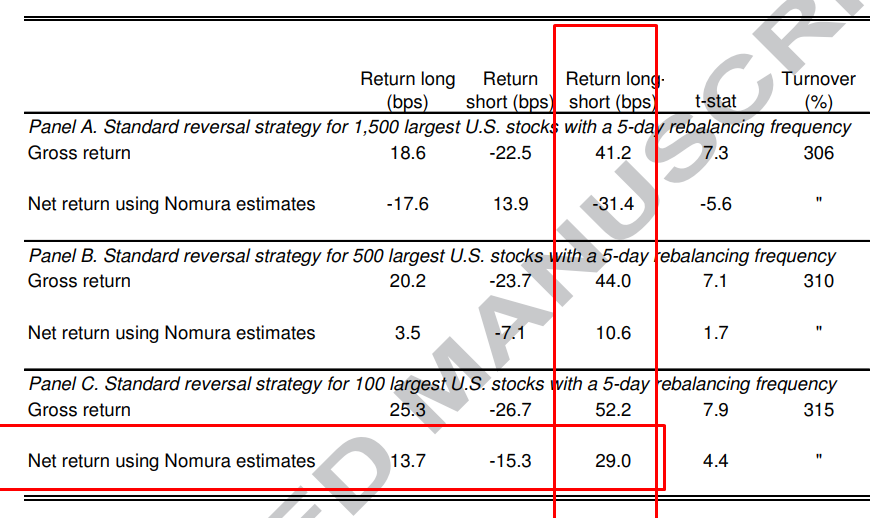

Ugyanakkor létezik olyan változata a stratégiáknak, mely „egyszerűsítéseket” tartalmazva használja ki a short term reversalt. Az egyszerűsítés része, hogy a sok száz, sok ezer részvény helyett csak a 100 legnagyobb kapitalizációjú részvényt figyeljük, és az előző hónap teljesítménye alapján rangsort alakítunk ki. A 10 legrosszabb teljesítményű részvény piacán long pozíciót nyitunk, és ugyanakkora értékben a 10 legjobb teljesítményű részvény piacán short pozíciókat nyitunk. Az alábbi képen már egy olyan visszatesztelés eredménye látható, ahol a költségekkel is kalkuláltak.

Forrás: Another Look at Trading Costs and Short-Term Reversal Profits

Itt a stratégia három különböző változata látható. Az „A” esetben az 1500 legnagyobb részvényből válasszuk ki a 10% legjobb és 10% legrosszabb hozamút. A „B” stratégia esetében az 500 legnagyobb részvényből válasszuk ki a felső és alsó 10 százalékot, és végül a „C” stratégia esetén már csak a 100 legnagyobb társaságot vizsgáljuk. Itt látható, hogy az elérhető hozam a költségeket is figyelembe véve a long lábon 13,7 bázispont, a short lábon 15,3 bázispont. Az összes átlagos heti hozam így 29 bázispont, azaz 0,29%. További megoldást jelenthet a magas kereskedési költségekre, ha teljes szektorok, iparágak között vizsgáljuk a momentumot (szektor-momentum stratégiák), de arra is láthatunk példákat, hogy befektetési eszközök között (például amerikai részvények, kötvények) is működik a momentum módszer.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.