A value-spread ismét növekszik, azaz az növekedési részvények drágulnak az értékalapú részvényekhez képest. A téma aktualitására tekintettel megnézzük a value-spread mögötti összefüggést, és a vonatkozó vizsgálatokat is megbeszéljük..Az összefüggés a lényege, hogy mérhetővé teszi, mennyire olcsó a value, azaz az értékalapú részvények, illetve a mutatóhoz kapcsolódó megfigyelés, hogy amikor a value-részvények nagyon olcsók, akkor magas jövőbeni hozamra számíthatnak a befektetők. Témáink:

- Mit jelent a value?

- Van bizonyíték a value-prémium létezésére?

- Mit jelent a value-spread?

- Több value-spread mutató létezik

- Mire használható a value-spread?

- Működnek a value-stratégiák?

- 522 value-stratégia eredménye

- Amerikai, az európia, az angol és a japán részvénypiac vizsgálata 1927-től

- Mennyire megbízható a value-spread jelzése?

- Mit jelent a deep value?

- Deep value stratégia az európai és a japán tőzsdéken

Mit jelent a value?

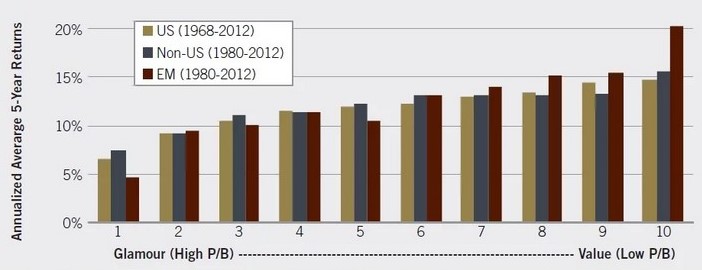

A value egy összefüggés a részvénypiacon, melynek lényege, hogy az értékalapon olcsó részvények felülteljesítik az értékalapon drága részvényeket. A fentiek miatt nevezik az összefüggést value-glamour anomáliának, mely arra utal, hogy az értékalapon olcsó részvények hosszú távon felülteljesítik a népszerű, divatos, növekedési részvényeket. Az alábbi grafikonon az Egyesült Államok (világos színnel 1968-2012 között), a fejlett országok (Non-US 1980-2012 között) és a fejlődő országok (EM, azaz emerging markets 1980-2012 között) tőzsdéin láthatjuk az anomália lényegét. Eszerint az értékalapon kiválasztott (jobb oldalon low P/B) részvények ötéves, évesített hozama lényegesen nagyobb, mint a növekedési részvények (baloldalon high P/B) ötéves évesített hozama.

forrás: valuewalk.com

Van bizonyíték a value-prémium létezésére?

A value-prémium az értékalapon olcsó és az értékalapon drága részvények hozamkülönbsége, azaz a value-prémium a jutalma, a többlethozama a befektetőnek, ha értékalapú részvényeket vásárol. A value-prémium nem a teljes hozamot jelzi, hiszen egy részvényekből álló portfólió hozamára további tényezők is hatással vannak, legfőképpen az alábbiak:

- részvénypiac kockázati prémiuma

- részvény bétája

- size-prémium

- jövedelmezőségi-prémium

- asset growth hatás

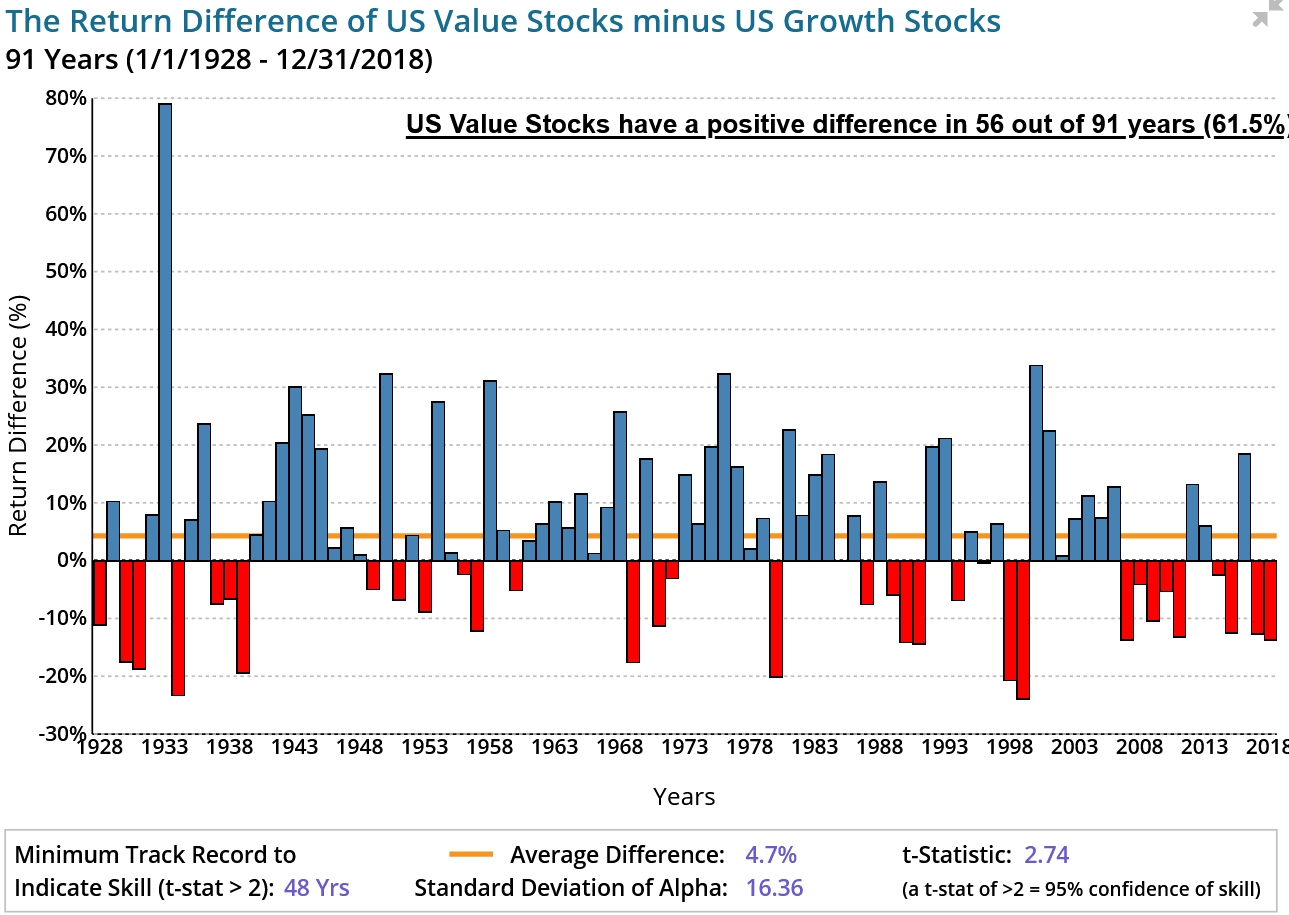

Az alábbi képen a sárga vonal jelzi a 91 éves átlagot, mely 4,7 százalék. Az is látható, hogy a vizsgált 91 évből 56 évben pozitív a value prémium, illetve a 2,74-es t-stat érték jelzi, hogy az átlag statisztikailag szignifikáns, azaz 95 százalék a valószínűsége, hogy létezik a prémium.

forrás: ifa.com

Ugyanakkor azt lehet mondani, hogy a value azon kevés tőzsdei összefüggések egyike melyre bizonyítékok is vannak. Ezek a bizonyítékok statisztikailag szignifikáns vizsgálatokat jelentenek, amelyeknél nagyon alacsony a valószínűsége annak, hogy a kimutatott összefüggés a valóságban nem létezik.

Mit jelent a value-spread?

A value-spread az értékalapon olcsó és az értékalapon drága részvények értékeltsége közötti különbséget fejezi ki, azaz azt mutatja meg, hogy mennyire olcsók/drágák a value-részvények az értékalapon drágának tekinthető részvényekhez képest. Ugyanis a múltbeli adatokon egyfajta ciklikusság figyelhető meg, azaz egyes időszakokban az értékalapú részvények (az értékalapú mutatókkal mérve) lényegesen olcsóbbak lesznek, máskor pedig drágábbak a növekedési részvényekhez képest. A value-spread számításához vizsgáljuk meg a P/B mutatót. Ez a mutató a részvény árfolyamát viszonyítja a könyv szerinti értékhez. Minél nagyobb a mutató értéke, annál drágább értékalapon a társaság. Az alábbi grafikonon az amerikai részvénypiacot felosztottuk öt részre a P/B mutató alapján. A narancssárga görbe a P/B mutató alapján legdrágább társaságok (összes társaság 20%-a) P/B mutatójának változását jeleníti meg. Azt látjuk, hogy 2010-2020 közötti időszakon az értékalapon drága részvények egyre drágábbak lesznek. A grafikonon a kék görbe mutatja azokat a társaságokat, melyek P/B mutatója a legkisebb (összes társaság 20 százaléka). Ezen társaságok átlagos P/B mutatója az időszak alatt alig növekedett. A grafikonon piros nyíllal jelöltem, hogy az időszak elején kisebb volt a különbség a két kategória között értékeltségben, az időszak végén pedig nagyobb. Azaz az elmúlt 10 évben a növekedési részvények sokkal jobban drágultak, mint az értékalapú részvények. A value-spread pedig egyetlen mutatóba sűrítve mutatja meg nekünk az értékeltségben megfigyelhető különbséget.

forrás: The Value Spread

A következő grafikonon már csak a value-spread értéke látható 1927-2001 közötti időszakon. A szürke sávok a recessziót jelölik, és a növekvő érték azt jelzi, hogy az értékalapú részvények egyre olcsóbbá válnak, mert a növekedési részvények és az értékalapú részvények között növekszik a különbség az értékalapú mutatókban. Ha a P/B rátánál maradunk a 3-as értékű value spread azt jelenti, hogy a P/B mutatója háromszor nagyobb a növekedési részvényeknek, mint az értékalapú részvényeknek. Például a növekedési részvények átlagos P/B rátája 60, az értékalapú részvények átlagos P/B rátája 20, akkor a value-spread pontosan 3 (60/20) lesz.

Forrás: Cohen, Polk

Több value-spread mutató létezik

Fontos azzal is tisztában lenni, hogy a value-prémium nemcsak a P/B mutatóval nyerhető ki, hanem értékalapú mutatók különféle típusaival, kombinációjával, például:

- P/E, azaz a részvényár és az egy részvényre jutó nyereség hányadosa

- P/S, azaz a részvény ára és az egy részvényre jutó árbevétel kerül összevetésre

- P/FCF, a részvény ára és a szabad cashflow (egy részvényre jutó) hányadosa

- EV/EBITDA, azaz a társaság értéke és a nyereség hányadosa

Ezeknek a mutatóknak a használatához a fenti hivatkozásokat és az alábbi előadásokat javaslom tanulmányozásra.

A fentiek miatt value-spread mutatóból is többféle létezik, és sajnos ez eltérő eredmények, következtetések levonásához vezet. Példaképpen nézd meg az alábbi grafikon. Itt a Russel 1000 növekedési és a Russel 1000 értékalapú részvények előremutató P/E rátája alapján számítják ki a value-spread-et. Ugyanakkor az előremutató P/E rátának közismert hátrányai vannak (lásd itt). Többek között az, hogy az elemzők túlzó becslésén alapul. Ugyanakkor itt is látható, hogy a jelenlegi value-spread a 10 és 20 éves átlagérték felett van, azaz ez kifejezetten az a terület, ahol az értékalapú részvények olcsónak tekinthetők.

forrás: bmogam.com

A következő grafikonon már három value-spread görbe látható. A kék az amerikai részvénypiac nagy kapitalizációjú részvényeinek, a fekete a fejlett országok részvényeinek, a szürke a fejlődő országok részvényeinek value-spread értékeit mutatják. A value-spread kimutatásának alapját itt a P/E mutató adja.

forrás: osam.com

Mire használható a value-spread?

A value-spread mutatót a portfólió allokáció során hasznosítják a befektetők, azaz azokban az időszakokban, amikor a value-spread alapján olcsók az értékalapú részvények, felülsúlyozzák ezeket a részvényeket (például small cap value, és value ETF alapokkal), ezzel együtt a növekedési részvények alulsúlyozásra kerülnek.

Léteznek kifejezetten a value-spread mutatóra kifejlesztett stratégiák is, ezek lényege, hogy a value-spread meghatározott értéke felett value-részvényeket vásárol a befektető, majd ha visszaesik a value-spread, akkor az ügyletek zárásra kerülnek. Mivel egy ilyen mutatón nehéz fix értéket meghatározni, ezért jellemzően a ritka események időszakában történik a pozíciónyitás. Ez például azt jelenti, hogy megnézzük a value-spread összes múltbeli értékét, majd megkeressük azokat az értékeket, melyek az időszak során ritkán (az esetek 20 százalékában fordultak elő). Ha ebbe a tartományba kerül a value-spread érték, akkor megtörténik a pozícióba lépés. Példaképpen nézd meg az alábbi grafikont. A piros görbe feletti területen az esetek 20 százalékában tartózkodott a value-spread a múltban, így ez lesz a szignál vonalunk. Fölötte vételi jelet kapunk a value-részvényekre. Fontos, hogy az ábrán behúzott vonal csak szemléltetési célt szolgál, nem itt van a 20%-os határ.

Működnek a value-stratégiák?

A value-spread megbízhatóságát vizsgálta meg Cliff Asness, John Liew és Lasse Heje Pedersen még 2017-ben. Munkájukban az amerikai, az európia, az angol és a japán részvénypiacon teszteltek 7 hagyományos és 515 további value-stratégiát. Ebből az 515 stratégiából 272 long-short portfólió volt különböző részvénypiacokon, különböző iparágakban. A maradék 243 stratégia pedig kifejezetten devizapiacra, határidős kötvénypiacra lett kifejlesztve. Az amerikai részvénypiacon 1926-tól kezdődően végeztek vizsgálatokat, a többi piacon a 80-as évektől kezdődően.

A klasszikus stratégiák között a deep value módszerek long-short változatai találhatók meg, azaz P/B alapján sorba rendezték a részvénypiacot, az alsó harmad részvényeit megvásárolták, és ugyanekkora értékben shortolták a felső harmad részvényeit, azaz az értékalapú részvényeket megvették, a növekedési részvényeket shortolták.

A fentiek után az adatokat összevetették a value-spread mutatóval, és azt figyelték meg, hogy a különféle value-stratégiák azokban az esetekben hozzák a legnagyobb hozamot, amikor a value-spread érték a felső kvintilisben van, azaz abban a ritka 20 százalékban, amikor a legmagasabb az értéke.

Az alábbi táblázat az összes value-stratégia eredményét tartalmazza. Jelöltem a felső 20%-ot, ezeket az időszakokat követően a legmagasabb a value-stratégiák átlaghozama. Azokban az időszakokban, amikor a value-spread a legalacsonyabb (1-es oszlopok) pedig a legalacsonyabb a havi átlaghozam a value-stratégiáknak.

forrás: Deep Value

Mennyire megbízható a value-spread jelzése?

A fenti vizsgálatok nagy számú részvény, nagy számú stratégia átlagértékeit mutatja. Eszerint tehát konkrét esetekben akár veszteséges is lehet egy value-stratégia, de nagy átlagban azt látjuk, hogy a value-spread segítségünkre lehet a hozamok előrejelzésében. A regressziós vizsgálatok is azt mutatják, hogy pozitív kapcsolat van a value-spread és a value-stratégiák következő 12 havi eredménye között, de a korrelációs együttható 6-15% között mozog. Ez bár alacsony korrelációnak tekinthető, de a jövőről beszélünk, és a különféle részvénypiaci vizsgálatok esetében nem nagyon találunk a jövőre nézve 30%-nál magasabb megbízhatóságot (lásd CAPE mutató).

forrás: Deep Value

Mit jelent a deep value?

A value-stratégiáknak különféle változatai vannak. Például Benjamin Graham, Warren Buffett is value-módszerek alapján fekteti be a pénzét, egy összetett szabályrendszer alapján. A deep-value pedig egy olyan befektetési stratégia, mely azon alapul, hogy mindig a legolcsóbb (értékalapon) részvényeket tartjuk a portfólióban. A legolcsóbb részvények kiválasztására számos értékalapú mutató a befektetők rendelkezésére áll. Többek között:

- P/B, azaz az ár és a könyv szerinti érték hányadosa

- P/E, azaz a részvényár és az egy részvényre jutó nyereség hányadosa

- P/S, azaz a részvény ára és az egy részvényre jutó árbevétel kerül összevetésre

- P/FCF, a részvény ára és a szabad cashflow (egy részvényre jutó) hányadosa

- EV/EBITDA, azaz a társaság értéke és a nyereség hányadosa

Egyszerű példánkban, kizárólag szemléltetési célból az amerikai tőzsdére optimalizált deep value stratégiát beszélünk meg, mely a P/E mutató alapján szűri a részvényeket. A valóságban ennél összetetebbek a deep value stratégiák. A stratégia első lépése, hogy az S&P500 index mögötti 504 társaságról készítünk egy listát, és P/E alapon sorba rendezzük a társaságokat. A P/E mutató egy klasszikus értékalapú mutató, mely a részvény árát és az egy részvényre jutó nyereséget viszonyítja egymáshoz.

A P/E alapú megtérülési számítások lényege könnyen megérthető, ha azt vesszük alapul, hogy a részvény ára az az összeg, amit fizetünk a befektetésért, az E, azaz a nyereség pedig, amit kapunk a pénzünkért cserébe. Eszerint például egy 5-ös P/E érték azt jelzi, hogy öt év alatt megtérül a befektetésünk, hiszen az eredeti példánál maradva 10 dollárért vásárolunk meg egy céget, mely ebben az évben 2 dollár nyereséget termelt. Ha ez a helyzet tartósnak bizonyul, akkor öt év alatt megtérül a befektetésünk. Ebből következik az is, hogy 5 év alatt 100%-os hozamunk lesz, azaz az éves hozamunk 20%. Ezzel szemben egy 30-as P/E ráta esetén a megtérülés 30 év lesz, és az éves hozam így 3,3%-ra esik vissza (100/30). Értelemszerűen a fenti számítások erős feltételezéseken alapulnak (profit nem fog változni), és csak egy elméleti megtérülés kiszámítására használható, mivel az egy részvényre jutó nyereséget nem kapják meg a befektetők, de természetesen a társaság értékét növelik. A fenti vizsgálat egy tetszőleges részvényszűrő alkalmazásban kivitelezhető. Például az alábbi képen a finviz.com részvényszűrőjét látjuk. Elsőként kiválasztottuk az S&P500 társaságokat, majd a „valuation” fül alatt P/E alapján növekvő sorba állítottuk az adatokat.

A fenti ábrán jól látható, hogy jelen pillanatban az 504 legnagyobb amerikai társaság közül számos olyan van, melynek P/E rátája 3-6 között. Például az 5-ös P/E ráta 5 éves elméleti megtérülést és 20%-os elméleti hozamot jelez.

Hogyan kerülhető el a value-csapda?

Sajnos a value-részvények sajátossága, hogy az értékalapon olcsó részvények között ott vannak a zsugorodó piacú, jövő nélküli, csőd felé tartó társaságok is, hiszen a részvénypiaci szereplők mindig a jövőt árazzák, a nyereségadatok pedig a jelent mutatják. Ezt a problémát hívjuk value-trapnek (value csapda), és a következő példán könnyen megértheted, mi a gond. ABC-társaság részvényeinek árfolyama jelenleg 20 dollár, az egy részvényre jutó nyereség 1 dollár, azaz a társaság P/E rátája 20, így nem tekinthető túlságosan olcsónak. Ugyanakkor ABC-társaság termékéről kiderül, hogy rákkeltő, így várhatóan a jövőben óriási visszaesés lesz az értékesítésben, és a társaság kártérítési perek sokaságával néz szembe. A hírre az ABC-társaság részvényeinek ára 5 dollárra esik vissza néhány hét alatt, de a nyereség adatok még nem romlottak le, még nem következett be a jövő, így továbbra is 1 dollár az EPS, azaz a P/E 5 lesz. Tehát a részvény értékalapon olcsó lett, azonban amikor bekövetkezik a jövő, akkor az 1 dolláros EPS végül 10 centre esik vissza, így 5 dolláros árfolyam mellett a P/E már 50 lesz. Ez lenne tehát a value-csapda, amit az értékalapú befektetők több módon ki tudnak küszöbölni.

A hagyományos értékalapú stratégiákban elengedhetetlenül szükséges, hogy a társaságokat alaposan megvizsgáljuk, tisztában legyünk a társaság termékeivel, versenytársaival, azaz egy kvalitatív viselkedést valósítunk meg. Ilyen módon fektette be pénzét John Maynard Keynes, Benjamin Graham, Warren Buffett. A kvalitatív vizsgálatok mellett pedig a befektetők diverzifikációt alkalmaznak, azaz nem egyetlen, hanem néhány tucat értékalapú részvénybe fektetik a pénzüket, így csökkentik a nem szisztematikus kockázatot.

A deep value stratégiában nem végzünk kvalitatív vizsgálatokat (nem elemezzük egyesével a cégeket mélyrehatóan), helyette úgy csökkentjük a nem szisztematikus kockázatot, hogy a piac jelentős részét megvásároljuk. Például megvásároljuk az alsó decilist (tizedet), az alsó kvintilist (ötödöt). Ha például az S&P500 részvények ötödét vásároljuk meg, akkor az 500 részvényből a legolcsóbb (P/E alapon) 100-at vesszük meg. Ezzel azonban nem ért véget a történet, hiszen a részvények széles körén előbb utóbb bekövetkezik a mean reversion, azaz az olcsó részvény megdrágul.

Az ár-érték kiegyenlítődés problémája

A mean reversion egy széles körben megfigyelhető hatás a pénzügyek területén. A deep value stratégia esetében ez azt jelenti, hogy ha megvásároljuk az értékalapon olcsó részvényeket, akkor ezen részvények többségének értékeltsége visszatér a normálishoz. Például a befektetési időszak elején a portfólióban levő részvények átlagos P/E rátája 10, majd a részvények ára átlagosan 50%-ot drágul, az EPS nem változik, így a P/E ráta már 15 lesz. Innentől kezdve már nem olcsó, hanem átlagos árazású részvényekben van a pénzünk. Éppen ezért a deep value stratégiának elengedhetetlen része, hogy minden évben rebalancingot végezzünk, azaz évente újra meg kell nézni a legolcsóbb részvények listáját, és azokat a részvényeket, melyek kikerültek a legolcsóbb részvények listájából, el kell adnunk, és helyettük új részvényeket kell vásárolni. Tehát folyamatosan realizálni kell a profitot. Ha a fenti módon jártunk volna el az elmúlt évtizedekben, akkor folyamatosan olyan részvényekben tarthattunk a vagyonunkat, melyek több nyereséget termeltek, mint az S&P500 társaság, lásd alábbi képen a kék görbét.

Forrás: Osam.com

Természetesen a fentiek a portfólió hozamában is megmutatkoznak, ugyanis a deep value stratégia évesített hozama 13,34%, szemben az S&P500 index 9,85%-os hozamával. Az alábbi táblázat jól mutatja a folyamatos rebalancing hatását, és az EPS növekedését.

Forrás: Osam.com

Az alábbi grafikonon láthatod a rebalancing hatását a portfólió P/E mutatójára vonatkozóan.

A folyamatos rebalancing azt eredményezi a múltbeli adatokon, hogy a stratégia turnover rátája 38% lesz, azaz évente a teljes vagyon 38%-a újra befektetésre kerül. Ez magasnak tekinthető, így nagyrészt csak a legolcsóbb amerikai brókercégeknél működtethető a stratégia, esetleg value ETF alapok segítségével. Az amerikai részvénypiacon túl azonban kevés bizonyíték áll a deep value stratégiával kapcsolatban a rendelkezésünkre. Szerencsére a Drivers of Deep Value: International Evidence című kutatás az európai és a japán tőzsdéken is foglalkozott a problémával.

Deep value stratégia az európai és a japán tőzsdéken

Brian Chingono és Nick Schmitz egy korábbi 1964-2017 közötti OSAM kutatás következtetéseiből indult ki, mely szerint:

- A tőzsdei társaságok rendszeresen bekerülnek a value-részvények közé, mivel időnként bizonytalanság alakul ki a társaságok életében. Ez a bizonytalanság alacsony árfolyamban, így alacsony értékeltségben nyilvánul meg.

- Egy évente rebalancingot alkalmazó stratégia lehetőséget nyújthat arra, hogy befektessünk ezekbe a bizonytalan helyzetben levő társaságokba, és a bizonytalanság, nagyobb kockázat jutalma a magasabb hozam.

Az európai és japán tőzsdéken végzett vizsgálat ugyanazt a deep value stratégiát alkalmazta, és nem meglepő módon hasonló eredménye lett a vizsgálatnak, azaz a szisztematikusan megvásárolt, értékalapon olcsó részvények felülteljesítenek, lásd alábbi táblázatot.

forrás: Drivers of Deep Value: International Evidence

A táblázat többi oszlopához némi magyarázatot szolgáltatnék. A deep value stratégia 16,5%-os évesített hozama alapvetően négy tényezőtől függ. A hozam jelentős részét a market beta adja, azaz ha a deep value részvényekkel egyező kockázatú (béta alapján) részvényeket tartunk, akkor az évesített hozamunk 12,3%. A 16,5%-os hozamból 3,6 százalékpontot ad a adósságcsökkentés, azaz a bajban levő, bizonytalansággal szembenéző társaságok adósságcsökkentése (vagy nem adósodik el még jobban) javítja az eredményeket, stabilizálja a mérleget. A multiple expansion szintén pozitívan járul hozzá az eredményekhez. Ez a P/E mutató növekedése, gondolj arra a példára, amikor a 10-es P/E 15-re emelkedik, majd újra 10-es lesz a portfólió P/E rátája a rebalancing miatt.

Összegezve tehát a fentieket, a value-spread mutató hasznos a befektetők számára. Segítségével előre jelezhetők az értékalapú stratégiák számára kedvező időszakok, ugyanakkor az alacsony megbízhatóság miatt pontos előrejelzésre nem használható a mutató. Megjegyezném, hogy a fentiekkel hasonló eredményre jutott egy másik kutatás is, illetve vegyük figyelembe azt, hogy a hosszú távú tartás (10-20 év) az egyik legjobb módszer arra, hogy a piacból kinyerjük a value-prémiumot. A fent leírtak általános tájékoztató jellegűek, a deep value stratégiák a fentieknél összetettebbek, olvassuk el a hivatkozott forrásokat. Vegyük figyelembe, hogy a deep value nem mindig működik.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.