Joel Greenblatt 2005-ben megjelent, The Little Book That Still Beats the Market című könyve nagyon gyorsan bestseller lett, és rövid időn belül 300.000 példányt adtak el belőle. Greenblatt könyvében nem kevesebbet ígért, mint a varázsformulát (magic formula), amellyel sok pénzt lehet „csinálni”. A könyvben szereplő adatok szerint a módszerrel 30,8%-os évesített hozamot lehetett elérni 1988-2004 közötti időszakon, mely lényegesen felülteljesíti az amerikai részvénypiac évesített hozamát.

Cikkünkben megbeszéljük Greenblatt módszerét. Beszámolok egy részletes visszatesztelésről az amerikai, európai és ázsiai tőzsdéken, mely egész más oldalát mutatja a varázsformulával elérhető eredményeknek. Szó lesz arról is, hogy időközben milyen új felfedezést tettek a kutatók a részvénypiaccal kapcsolatban, mely hatással van Greenblatt varázsformulájára is. Témáink:

- Hogyan működik Greenblatt varázsformulája?

- Melyek a szabályai Greenblatt varázsformulának?

- Greenblatt stratégia visszatesztelése 1991-2016 között

- Hogyan javítható Greenblatt varázsformulája?

- A varázsformula javított eredményei

Hogyan működik Greenblatt varázsformulája?

Ahogy a bevezetőben már kitértünk rá, Joel Greenblatt nagy sikerű könyvében leírta a részvénypiaci befektetés varázsformuláját. A könyvből idézett részlet nagyon jól leírja a részvénykiválasztási módszer lényegét.

“What would happen if we decided to only buy shares in good businesses (ones with high returns on capital) but only when they were available at bargain prices (priced to give us high earnings yield)? What would happen? Well, I’ll tell you what would happen: We would make a lot of money!”

Az idézet lényege, hogy a részvénypiacon úgy lehet sok pénzt csinálni, ha jó üzletet vásárolunk ésszerű áron. Ebben a definícióban a jó üzlet a nagy jövedelmezőséget, az észszerű ár pedig az értékalapú olcsóságot jelenti. A greenblatt-féle varázsformula tehát két fontos összefüggés kihasználását jelenti: a 10 évvel később, 2015-ben felfedezett jövedelemezőségi prémiumot, és az 1993-ban kimutatott value-tényezőt.

Melyek a szabályai a varázsformulának?

Greenblatt szabályai a következők voltak:

- Értékalapú vizsgálat: EBIT / Enterprice Value (EV)

- Jövedelmezőségi vizsgálata: EBIT / (net fixed assets + working capital)

Az EBIT / Enterprice Value mutató valójában az ún. Enterprice Multiple összefüggés (itt beszéltünk róla). Ennek lényege, hogy a társaság adófizetés előtti nyereségét (EBIT) és a társaság értékét (Enterprice Value, EV = piaci kapitalizáció + összes adósság - készpénz) vetjük össze. A varázsformula esetében ez azt jelenti, hogy az EBIT/EV magas értéke jelzi, hogy értékalapon olcsó a társaság, az alacsony érték pedig értékalapon drága társaságot jelöl. Példaként képzeljük el azt az esetet, hogy

- „A” társaság adófizetés előtti nyeresége (EBIT) 1 millió dollár, a társaság értéke (EV) 100 millió dollár.

- „B” társaság adófizetés előtti nyeresége (EBIT) 5 millió dollár, a társaság értéke (EV) 100 millió dollár.

„A” társaság esetében az EBIT/EV értéke 0,01, „B” társaság esetén 0,05. „A” társaság a 100 millió dollárnyi értékével 1 millió dollár nyereséget állít elő, de „B” társaság 5 millió dollár nyereséget képes termelni, azaz „B” társaság tekinthető olcsóbbnak.

A jövedelmezőségi vizsgálat hasonló módon történik, csak ebben az esetben a társaság rendelkezésére álló eszközöket és a nyereséget vetjük össze. Az eszközök közül nagyrészt a hard asset kerül beszámításra (immateriális javakat és a goodwillt mellőzzük. Magyarázat ehhez itt. Az EBIT/(net fixed assets + working capital) képlet elemei:

- net fixed assets = Gross Fixed Assets – Accumulated Depreciation

- working capital = Current Assets – Current Liablilities

A fenti tételek a mérleg és eredménykimutatás egyes soraiban megtalálhatók. Részletesen itt tárgyaltuk a témát.

A jövedelmezőségnél tehát azt vizsgáljuk, hogy a társaság rendelkezésére álló eszközeivel mekkora nyeresége tud termelni. Értelemszerűen az a társaság a jövedelmezőbb, amelyik egységnyi eszközre vetítve nagyobb nyereséget képes előállítani. A mutatók kiszámításával nem kell bajlódnunk, ugyanis az interneten számos szűrőprogram létezik Greenblatt varázsformulájára, ugyanakkor nem árt, ha tisztában vagyunk a szűrés mögötti elvekkel.

Szűrőprogramot találunk Greenblat weboldalán is (ingyenes, de regisztrációhoz kötött), mely a fenti feltételeknek megfelelő 30-50 részvényt képes leszűrni. De a fenti oldalon túl további szűrőprogramok is elérhetők itt:

- https://www.screener.in/screens/142726/Joel-Greenblatt-Magic-formula/

- https://taldavidson.com/magic-formula-stocks-screener/

A részvénykiválasztási stratégia további része, hogy kiválasztjuk a 20-50 legjobb mutatóval rendelkező társaságot, és azokba fektetjük a pénzünket, 2-3 társaság/hó gyakorisággal vásárolva. A részvényeket 12 hónapos időszakig tartjuk, illetve a módszer kombinálható az évenkénti egy alkalommal történő rebalancinggal. Ennek lényege, hogy évente egyszer felülvizsgáljuk a portfóliót, a nyerteseken realizáljuk a nyereséget, a veszteseket is eladjuk, és a helyükre új, a formula szerinti ígéretes részvényeket válogatunk.

Greenblatt stratégia visszatesztelése 1991-2016 között

Az alábbiakban beszámolok egy részletes vizsgálatról, mely Greenblatt részvénykiválasztási módszerét vizsgálta meg szisztematikus visszateszteléssel 1991-2016 között. Az anyag érdekessége, hogy nemcsak az amerikai részvénypiacon (Greenblatt itt végzett vizsgálatokat), hanem az európai, ázsiai tőzsdéken, és a Japán tőzsdén is végeztek vizsgálatokat.

A kutatás lényege, hogy a varázsformula alapját adó value (EBIT/EV) és jövedelmezőség (EBIT/ net fixed assets + working capital) tényezők alapján rendezték sorba a társaságokat, és a részvénypiacot öt részre osztva megpróbáltak hozamkülönbséget kimutatni a két szélső kategória között. Ha a fenti két mutató alapján öt részre osztjuk a részvénypiacot, akkor az alsó kvintilisbe (részvénypiac 20%, táblázatban 1-es számmal jelölve) a nyereséges, value-részvények, a felső ötödbe (táblázatban 5-ös számmal) pedig a nem nyereséges növekedési részvények tartoznak.

Az alábbi táblázatban bejelöltem az amerikai, európai, ázsiai tőzsdék és a japán tőzsdén kimutatott átlagos havi hozamokat annak függvényében, hogy az ötödbe a részvényeket egyenlő arányban (EW oszlop), vagy kapitalizáció szerint (VW oszlop) súlyozzuk.

A PV-UG sor mutatja az átlagos havi hozamkülönbséget a nyereséges értékalapú, és a nem nyereséges növekedési részvények között. Eszerint az amerikai részvénypiacon a két kategória között átlagosan havonta -0,36% a különbség, ha egyenlő arányban súlyozzuk a portfóliót, azaz a nem nyereséges, növekedési részvények felülteljesítenek. Ettől eltekintve a többi tőzsdén pozitív hozamkülönbséget látunk, azaz megfigyelhető, hogy a nyereséges, értékalapú részvények hozama magasabb a nem nyereséges, növekedési részvényeknél.

forrás: The Magic Formula: Value, Profitabil..

A táblázat Alpha sorában a -0,07 és a -0,21 értékek azt jelzik, hogy nem találunk pozitív abnormális hozamot, melyre a CAPM és a három tényezős CAPM ne adna magyarázatot. Az Európai tőzsdéken ugyanakkor jelentős az abnormális hozam, és itt a hozamkülönbség is nagy a két szélsőséges kategória között.

Széles részvénykörön tehát nem mutatható ki egyértelműen a varázsformula előnye. Igaz ugyanakkor az is, hogy Greenblatt porfóliójában lényegesen kevesebb részvény található (30-50), míg itt az alsó és felső kvintilisben akár százas nagyságrendet is meghaladja a részvények száma.

Hogyan javítható Greenblatt varázsformulája?

Nem mutatható ki egyértelműen, hogy a varázsformulában szereplő jövedelmezőségi és value szempont többlethozamhoz juttatja a kereskedőket. Ugyanakkor 2015-ben Robert Novy-Marx kimutatta, hogy a Gross Profit és a Total Asset hányadosa (GP/TA) alapján jövedelmezőnek tekinthető társaságok felülteljesítik a kevésbé jövedelmező társaságokat. Robert Novy-Marx a jövedelmezőségi mutatónak a gross profit és a total assets hányadosát használta. Ez egy nagyon egyszerű számítás, melyet bármely tőzsdei társaság gyorsjelentéséből, mérlegéből ki tudunk számolni egyetlen osztással. Az összefüggés megértéséhez nézzünk meg egy példát. A gross profit kiszámítása:

Gross profit = Revenue – Cost of Goods Sold

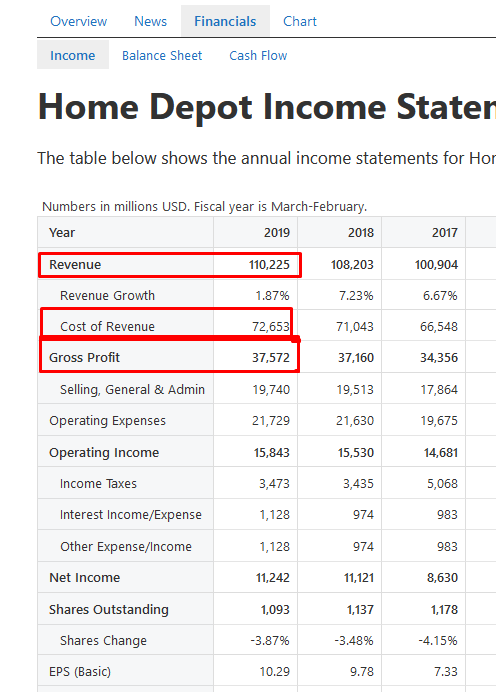

Az alábbi képen a Home Depot tőzsdei társaság 2019-es eredménykimutatása látható. Itt már ki is van számolva a Gross Profit sor, de egyébként a Reveneu és a Cost of Reveneu sorok különbsége adja ezt az eredményt.

forrás: https://stockanalysis.com/stocks/hd/financials/

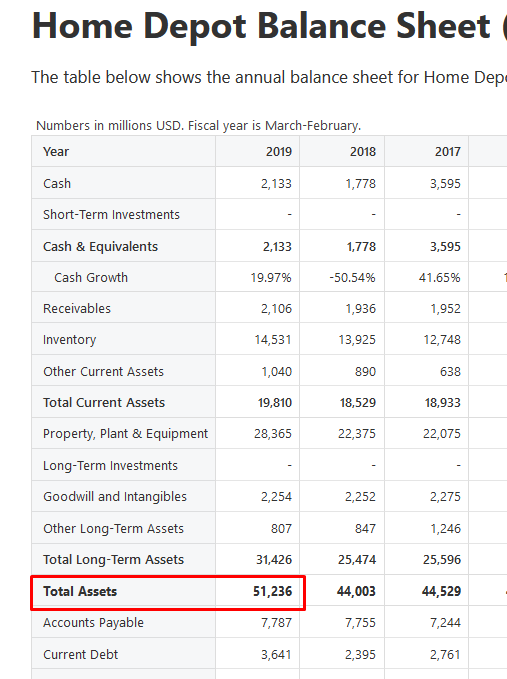

A fentiek után már csak a mérlegre van szükségünk és a Total Assets sort kell megkeresnünk. A mérlegben vastagon kiemelve látjuk a társaság összes eszközét, így pedig a jövedelmezőségi mutató értéke 0,73, azaz 73% lesz (37.572/51.236). A társaság összes eszközének a 73% az éves üzemi/üzleti tevékenység nyeresége. (A gross profit magyar megfelelője üzemi/üzleti tevékenység eredménye az eredménykimutatásban.)

forrás: https://stockanalysis.com/stocks/hd/financials/balance-sheet/

Értelemszerűen a teljes eszközállományhoz képest minél nagyobb jövedelmet előállító társsaságnak jobb a jövedelmezősége. A jövedelmezőségi prémiumra nem ad magyarázatot más összefüggés, ráadásul robusztus és statisztikailag szignifikáns vizsgálatokkal is megerősített, így nem meglepő, hogy 2015-ben bekerül a CAPM modellbe a jövedelmezőségi prémium is.

A varázsformula javított eredményei

Az The Magic Formula: Value, Profitability, and the Cross Section of Global Stock Returns cím alatt elérhető vizsgálatban visszatesztelték azt az esetet is, amelyben a greenblatt-féle jövedelmezőségi vizsgálatot (EBIT/net fixed assets + working capital) kicserélték Novy Marx GP/TA mutatójára. Az alábbi táblázatban látható a vizsgálat eredménye. Itt már mindenhol pozitív a hozamkülönbség a nyereséges, értékalapú és a nem nyereséges, növekedési részvények között, azaz a fenti két mutatóval (EBIT/EV és GP/TA) sorba rendezett részvények esetében egyértelmű a felülteljesítés (a nyereséges, értékalapú részvények javára). Azt is látni kell, hogy itt már mindenhol pozitív az alfa, azaz olyan többlethozamot (azaz abnormális hozamot) találtunk, melyre nem ad magyarázatot a hagyományos tőkepiaci árfolyamok modellje (CAPM) sem annak háromtényezős változata.

Greenblatt varázsformulájának eredményeit tehát az átfogó kutatások nem támasztják teljes mértékben alá. Ettől függetlenül az évesített 30%-os hozam valósnak tekinthető Greenblatt könyve alapján, azonban a hozam egy része az in sample tesztelésnek köszönhető, hiszen Greenblatt 1988-2004 közötti adatokon végzett vizsgálatot, és ezen adatokon fejlesztette ki a varázsformulát is. A fenti kutatás tekinthető egy out of sample tesztnek, melyből alacsonyabb évesített hozam sejthető. Igaz ugyanakkor az is, hogy Greenblatt varázsformulája kisebb részvényszámra fókuszál. Azt is láthattuk a fentiekben, hogy a GP/TA mutató jobb eredmény hozott. Ennek részleteiről itt olvashatsz bővebben.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.