A 2023-as amerikai bankcsőd eseményei megmutatták, hogy az elmúlt évtizedben mennyit változott a világ, hiszen már nem napok alatt, hanem órák alatt fejlődtek, súlyosbodtak az események. Időközben a témával kapcsolatban több tanulmány is készült, melyeket az alábbiakban áttekintünk. Témáink:

- A felgyorsuló bankrohamok, pánikok

- A digitalizáció destabilizálja a bankrendszert

- A közösségi média is hozzájárulhat a bankpánikhoz

A felgyorsuló bankrohamok, pánikok

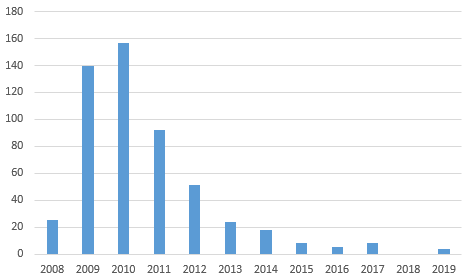

Az Egyesült Államokban és világszerte rendszeresen előforduló eseménynek tekinthető, hogy egy-egy bank csődbe megy. Ahogy az alábbi grafikonból kiderül, az elmúlt évtizedekben is számos példa volt erre. Ugyanakkor ezek a folyamatok legtöbbször a döntéshozók által irányítottan, kiszámíthatóan zajlottak. Ez nagyrészt annak köszönhető, hogy ma már világszerte mindenhol befektetővédelmi alapok biztosítják a betétesek számláit egy meghatározott összeghatárig. Az Egyesült Államok esetében az FDIC látja el ezt a feladatot 250 ezer dolláros összeghatárig. Ugyanakkor a Silicon Vallye Bank (SVB) kifejezetten olyan ügyfélkört szolgált ki (ügyfeleinek 97%-a), akiknek a vagyona meghaladta a 250 ezer dolláros értéket, így a pénzkivonás széles ügyfélkört érintett, ráadásul a pénzkivonás a korábbi bankrohamokhoz képest gyorsan, órák alatt lezajlott (részleteket itt beszéltük meg).

A helyzetet tovább súlyosbította, hogy a bankpánik átterjed más bankokra, így regionális bankok széles köre azt tapasztalta, hogy az ügyfeleik nagy ütemben utalják ki a pénzt a számláikról. Értelemszerűen a bankok üzleti modelljének az az alapja, hogy a betétesek, legtöbbször rövid lejáratú betéteit, hosszú lejáratú hitelek formájában helyezik ki. A rövid hozamok és a hosszú lejáratú hozamok közötti különbség pedig a bankok nyeresége. Az üzleti modell sajátos kockázata, hogy amíg a rövid lejáratú betéteket gyorsan ki lehet vonni, a hosszú lejáratú hitelek visszavonása csak korlátozottan lehetséges. Ez tehát azt jelenti, hogy gyakorlatilag bármely bank csődbe tud menni, ha a betétesek megrohamozzák, és kiveszik a pénzüket a bankból. A befektetővédelmi mechanizmusoknak a szükségessége a fentiek alapján jól látható, és ahogy az amerikai helyzet is mutatja, van, amikor ezek az eszközök sem elegendők, így például a befektetővédelem kiterjesztése (például összeghatártól függetlenül, ahogy az SVB esetében is láthattuk) kisebb költségekkel jár, mint egy a pénzügyi rendszert veszélyeztető csődhullám.

A témával kapcsolatos vizsgálatok azonban azt mutatják, hogy a bankrohamok, a befektetői pánik terjedése a jövőben is hasonlóan gyors ütemben zajlanak le, melynek hátterében a digitalizáció áll.

A digitalizáció destabilizálja a bankrendszert

A Destabilizing Digital „Bank Walks” cím alatt elérhető publikáció abból az alapgondolatból indul ki, hogy a bankok üzleti modelljének az alapja az eltérő lejáratú kötvények transzformációja, azaz a fentebb részletezett módon a likvid (rövid távú), de alacsonyabb hozamú, és az illikvid (hosszú távú), de magasabb hozamú eszközök hozamának transzformációján érnek el eredményt. Ez az üzleti modell csak azért működőképes, mert a betétek „ragadósak”, azaz nem érzékenyek a monetáris politika irányadó kamatának változására (lásd The Deposits Channel of Monetary Policy cím alatti vizsgálatot).

Azt gondolom a fentiekről hazai viszonyok között is meggyőződhetünk, hiszen annak ellenére, hogy rendkívül magas kamatokat (akár 15%) érhet el a lakosság az államkötvények piacán, a banki betétkiáramlás nem jelentős. Hasonló helyzetet láthatunk az Egyesült Államokban, azaz a magasabb állampapírhozamok ellenére sem áramlik ki a bankrendszerből a betétállomány. Az alábbi grafikonon látható, hogy az elmúlt hónapokban változatlan a betéti állomány, az SVB csőd időszakában látható jelentősebb mértékű kiáramlás a bankokból.

Forrás: Fed

A fenti hatások mindenesetre azt eredményezik, hogy egy bank akkor is képes túlélni egy emelkedő kamatkörnyezetet, ha a befektetési eszközeinek piaci értéke kisebb lesz, mint a kötelezettségeik.

Az elmúlt 15 évben azonban jelentős változás következett be a bankszektorban. Ez pedig a bankok digitális szolgáltatásainak térnyerését jelenti. 2022-ben ugyanis az Egyesült Államokban működő 4529 bank közül 1096 (23%) banknak volt digitális szolgáltatása (mobiltelefonon elérhető applikáció). Az 1-250 milliárd dolláros piaci kapitalizációt elérő bankok esetében a digitális szolgáltatások aránya 64%-os volt. A fentebb hivatkozott vizsgálat pedig kimutatta az elmúlt évek adatain, hogy a digitális szolgáltatások megváltoztatják a bankbetétek „ragadósságát”.

Ahogy az alábbi képen látható, a digitális szolgáltatásokkal rendelkező bankok (piros görbe) betétnövekedési állománya alacsonyabb volt, összevetve a digitális szolgáltatásokat nem kínáló bankokkal (szaggatott). A grafikonon a szürke oszlopok a Fed kamatemelés lépéseit szemléltetik.

forrás: Destabilizing Digital „Bank Walks”

A közösségi média is hozzájárulhat a bankpánikhoz

A témával kapcsolatos másik vizsgálat a közösségi média irányából közelítette meg a dolgot, és az SVB csődesemény körüli aktivitását vizsgálta a Twitter platformjának. Az SVB csődjét ugyanis nagyszámú, és a megosztásokon keresztül rohamosan terjedő hírek előzték meg, melyben felhasználók közzétették, hogy kiutalják a pénzüket a bankból. A fentiek mellett más bankokkal kapcsolatos álhírek, megtévesztő információk is megjelentek, melyet a közösségi média megosztáson alapuló rendszere felerősített. A fent hivatkozott vizsgálat egyik megállapítása, hogy a 2023-as tavaszi bankpánikhoz a közösségi média jelentősen hozzájárult, felerősített a helyzet súlyosságát. Bár egy korábbi cikkünkben már rámutattam arra, hogy az eseményekben fontos tényező volt, hogy a bank mekkora nem biztosított betéti állománnyal rendelkezik (lásd ezen cikkünk második felét), de az is kiderült, hogy a közösségi médiának való nagyobb kitettség a csődesemények időszakában megnövelte a bankroham kockázatát.

Ahogy az alábbi képen látható, a közösségi médiában leginkább említett bankok részvényei (piros színnel) jelentősen alulteljesítettek. 2023. március 1. és március 14. közötti időszakon átlagosan 6,6 százalékponttal nagyobb veszteséget szenvedtek el ezek a bankok.

Forrás: Social Media as a Bank Run Catalyst

Összegezve a fentieket. Jelenleg az a meghatározó vélemény, hogy az SVB és az eseményben érintett bankok (Signature Bank) csődjét vállalatspecifikus okok, kockázatkezelési hibák okozták, ugyanakkor a fentiek arra utalnak, hogy nemcsak a vállalatspecifikus kockázatok játszottak szerepet a csődeseményben, hanem a digitalizáció miatt megváltozó felhasználói magatartás. Amíg ugyanis a legtöbb közgazdász a depositot az irányadó kamattól független tényezőnek tekinti (lásd The Deposits Channel of Monetary Policy), addig a digitalizácó ezen összefüggést megváltoztathatja. A fentieken túl azt is láthatjuk, hogy a közösségi média nemcsak a hasznos, hanem a félrevezető információk tárháza, és a megosztáson alapuló rendszerek felerősíthetnek olyan narratívákat, melyek jelentős hatást gyakorolhatnak a pénzügyi rendszerre vagy a gazdaságra.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.