Hendrik Bessembinder egyike azoknak a kutatóknak, akinek minden munkájára érdemes odafigyelni. Korábbi cikkünkben már részleteztem néhány kutatását (lásd itt és itt). Az alábbiakban pedig a befektetési alapok kiválasztásával kapcsolatos néhány hónapja megjelent kutatási anyag részleteit beszéljük meg. A tárgyalt információk segíthetnek abban, hogy megtalálják a befektetők a sikeres befektetési alapokat..

- A befektetési alapokba történő befektetés problémái

- A múltbeli hozam mégsem rossz tanácsadó?

A befektetési alapokba történő befektetés problémái

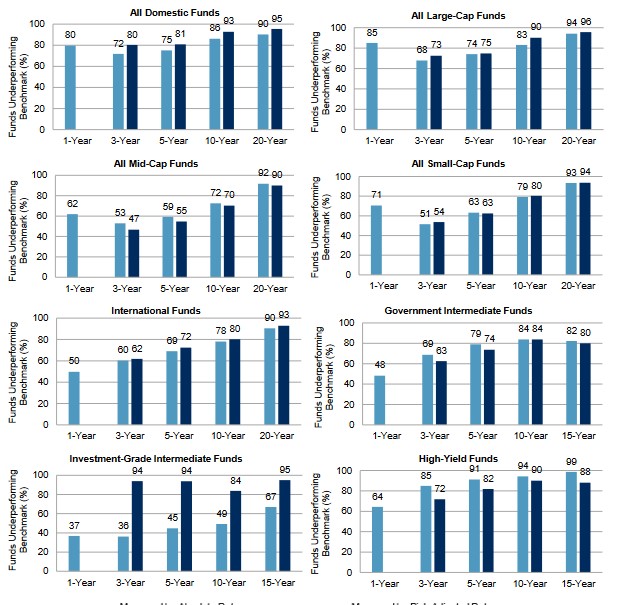

Viszonylag gyorsan szembesül az átlagos befektető a hagyományos befektetési alapok legfontosabb problémáival. Gondolok itt arra, hogy az aktívan kezelt befektetési alapok többsége nem képes a felülteljesítésre. Ahogy az alábbi képen is látható, 10-20 éves időtávon a befektetési alapok 90-95 százaléka alulteljesít. Ez a gyakorlatban azt jelenti, hogy a befektető hiába fizeti ki a magasabb (hazai részvényalapok átlagos TER-mutatója kb. 1,4-1,8%) alapkezelési díjat, az alapkezelő a szakértelmével nem tud felülteljesíteni, így jobban járna a befektető, ha olcsó indexkövető (TER-mutatójuk 0,2-,04 százalék) alapokba fektetné a pénzét.

Forrás: SPIVA US Scrocard

Annak ellenére azonban, hogy az aktívan kezelt alapok nem képesen felülteljesítésre, mégis vannak olyan befektetési alapok melyek sikeresek. A jövőbeni sikeres alapok megtalálása azonban nem olyan egyszerű, és már számos módszerrel kísérleteztek a kutatásokban, többek között az active share állomány, rangsor, múltbeli hozam (részletek itt).

Az átlagos befektető jellemzően az alábbi módszerekkel próbálja megtalálni a sikeres befektetési alapot:

- A múltbeli (jellemzően előző 1-5 év) hozam

- A befektetési alapok rangsora

- Az alapkezelő ismertsége

Az eddig vizsgálatok azt mutatják, hogy a fenti három tényezővel nem lehet megmondani, hogy mely alap lesz a sikeres. Ugyanakkor Hendrik Bessembinder új vizsgálata szerint, a múltbeli hozam mégiscsak hasznos információt hordoz. Mielőtt azonban ezzel foglalkozunk, kitérnék mér arra, hogy a legtöbb múltbeli vizsgálat megerősíti, a múltbeli hozam nem jelzi előre a befektetési alap sikerét, a múltbeli rangsor és a jövőbeni rangsor között nincs kapcsolat, azaz az elmúlt években sikeres alapkezelők nem feltétlenül lesznek sikeresek a következő években (részletek itt).

Az alapkezelő ismertsége, sem járul hozzá a jövőbeni hozamhoz. Természetesen az alapkezelési iparág is tisztában van a fenti tényezőkkel, így láthatjuk azt, hogy különböző illegális technikákkal (például portfolió pump and dump, lásd itt) igyekeznek a ranglisták élére kerülni, ahogy részben a fenti okok miatt láthatjuk a gazdasági médiában PR-cikkek és hirdetések formájában az alapkezelők szakembereinek megjelenését. Ugyanakkor bár korábbi vizsgálatok széles köre azt mutatja, hogy a múltbeli hozam nem jelzi előre a befektetési alap jövőbeni sikerét, ennek ellenére mégis hasznos információt hordoz a múltbeli hozam, nézzük az új vizsgálat részleteit.

A múltbeli hozam mégsem rossz tanácsadó?

Hendrik Bessembinder Mutual Fund Flows and Investor Disappointment cím alatti vizsgálatában 1991-2021 közötti adatokon dolgozott, több ezer befektetési alap adatait feldolgozva. A tanulmányban a befektetési alapokba beáramló pénz és a múltbeli hozam kapcsolatát vizsgálták elsőként. Az alábbi ábrán a regressziós elemzés együtthatója látható, azaz azt látjuk, hogy a múltbeli hozam és a befektetési alapokba beáramló pénzek között pozitív vagy negatív kapcsolat figyelhető meg. A grafikon x-tengelyén az összes befektetési alapot látjuk a múltbeli hozam alapján 10 kategóriába sorolva. Az 1-es kategóriában azokat az alapokat találjuk, melyek előző 5 éves hozama a legalacsonyabb volt. A 10-es kategóriában azokat az alapokat látjuk, melyek múltbeli hozama a legmagasabb volt. Az ábrából egyértelműen kiderül, hogy a 10-es kategóriában a korrelációs együttható erősen pozitív, míg az 1-3-as kategóriákban negatív. Ez tehát megerősíti azt, hogy a magas múltbeli hozam nagyobb befektetői aktivitást, beáramló tőkét eredményez, azaz a befektetők a múltbeli hozam alapján fektetik be pénzüket. Ebben eddig semmi új nincs, összhangban van a korábbi vizsgálatokkal.

forrás: Mutual Fund Flows and Investor Disappointment

De nézzük meg a piros görbét is, mely a múltbeli 5 év előtti időszak (-10 és -6 év között) regressziós együtthatóját mutatja. A görbe itt megfordul, azaz az elmúlt 5 évben legmagasabb hozamot hozó (10-es kategória) alapokból a megelőző 5 évben (-10 és -6 év között) kiáramlott a tőke. Ezzel szemben az elmúlt 5 évben legalacsonyabb (1-es kategória) hozamot hozó alapokba beáramló tőkét látunk. A fenti összefüggések akkor sem változnak meg, ha 10 éves időszak helyett 5 éves teljesítmény alapján rangsoroljuk 10 kategóriába a befektetési alapokat, lásd alábbi képen.

forrás: Mutual Fund Flows and Investor Disappointment

A fentiekből sejthető, hogy milyen folyamaton megy keresztül egy átlagos befektető. Az átlagos befektető a múltbeli hozam alapján hoz döntést, a múltbeli hozam azonban nem jelzi előre a befektetési alap sikerességét, így a jövőben az előző időszakban sikeres alapkezelő alulteljesít. Ezt követi az az időszak, amikor a befektetők csalódnak az alapban (1-5 év, annak függvényében, hogy mennyire türelmes a befektető), a tőke elkezd kiáramlani, majd az alap ismét felülteljesít, amit újabb beáramló tőke kísér.

A befektetési alapok világában tehát megfigyelhető az alul- és felülteljesítés ciklikussága. Ennek összetett okai lehetne, többek között:

- a véletlen,

- az alap portfóliójában levő termékek ciklikussága, hiszen a long-term reversal effect kifejezetten 3-5 éves időszakon figyelhető meg,

- a kiáramló befektetői tőke a befektetési alapot stratégia-, szakemberváltásra késztetheti.

Sajnos azonban az átlagos befektető ezt a ciklust rosszul követi, azaz a gazdasági médián keresztül tájékozódva mindig a múltbeli magas hozam kelti fel a figyelmét, akkor vásárol, amikor az alapkezelő felülteljesít, mely időszakot jellemzően az alulteljesítés követi. A fentiekből az is kiderül, hogy vélhetően a jövőben sikeres alapokat nem a közelmúltban jól teljesítő, hanem a közelmúltban gyengén teljesítő alapok körében kellene keresnünk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.